2025年11月07日 14:17 市場資訊

資料來源:新浪財經

財聯社11月7日訊(編輯 瀟湘)本輪全球寬鬆週期可能已經達到頂峰。 當前的問題在於,如今高歌猛進的金融市場何時或者是否會開始感受到壓力?

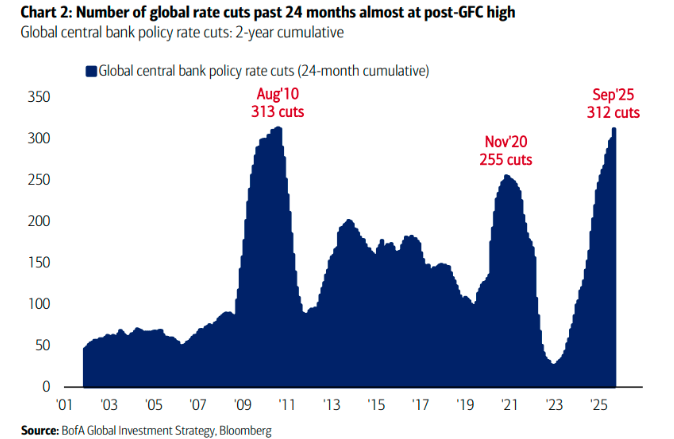

根據美國銀行的統計顯示,過去兩年全球央行的降息次數已超過了2007-09年全球金融危機期間。 雖然這一統計,僅反映了降息次數而非寬鬆力度,但在2022-23年抗通脹戰役的史詩級加息週期背景下,這依然是一個“了不起的成就”。

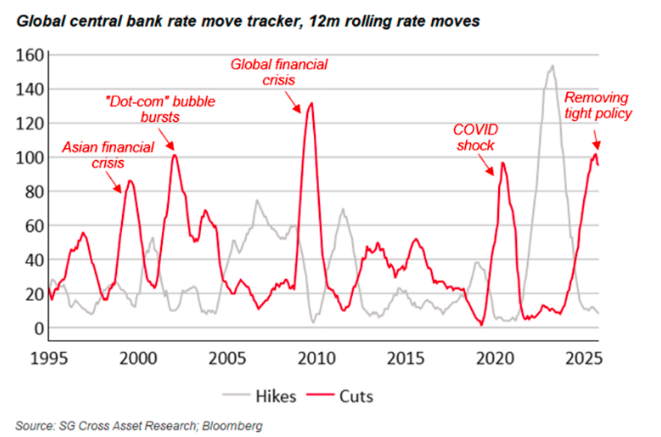

然而如今,寬鬆週期似乎已經來到了一個峰值過後的轉向時刻。 如下圖所示,以12個月為滾動週期的全球央行降息次數可能已經觸頂。

這本身並非意味著全球寬鬆政策的終止——美聯儲等央行仍可能進一步降息,但全球範圍內的累計降息次數很可能將逐漸減少。

至於這一變化對全球金融市場又意味著什麼,或許值得投資者提前有所深思……

寬鬆週期頂峰≠企業盈利將下降

從表面上看,許多投資者的第一反應可能是,超級寬鬆貨幣政策的終結意味著金融環境趨緊,從而對市場不利。

但歷史經歷卻往往出人意料——過去三次全球寬鬆週期頂峰之後,企業盈利週期往往仍將持續擴張,股市也還能實現穩健上漲。

法國興業銀行(21.1700.00, 0.00%, )的分析師表示,寬鬆週期的頂峰可能反而對華爾街來說是一個利好信號——表明盈利增長將會擴大和加速。

法興美國股票策略主管Manish Kabra表示,寬鬆週期頂峰是向小盤股和低槓桿股票等市場領域分散投資的“強力信號”。 他強調,通常只有在投資者開始為加息週期起點定價時,才需考慮減少股票敞口。

當然,現在與過往這些歷史時期有一個很大的不同,即當今的股價和估值。

在2009年9月和2020年8月,華爾街才剛剛從歷史性的崩盤中開始復甦,而如今美股的價格已處於歷史最高水準。 鑒於當前眾多市場估值泡沫化,此次確實有可能無法輕易如願——這或許暗示當前更應採取防禦性風險策略。

不過,Kabra仍淡化了有關泡沫論調。 從盈利指標來看,標普500指數今年盈利增長率約為12%,但若剔除“AI熱潮”的相關股票,增速將驟降至4%。

一切最終都歸結於流動性?

整體來看,今年以來,除石油、美元和部分長期債券外,幾乎所有主要資產類別均出現上漲。 就連過去幾年備受冷落和詬病的美國國債也出現了明顯反彈。

從全球範圍來看,這些上漲行情是由多種因素驅動的。 在股市方面,人工智慧的蓬勃發展為華爾街注入了強勁動力,對國防開支大幅增長的預期提振了歐洲股市,而大規模財政寬鬆政策的前景則推高了亞洲地區股指的表現。

不過,渣打銀行認為,推動所有這些市場蓬勃發展的一大共同力量,其實是流動性——充沛的流動性。

該行全球研究主管兼首席策略師Eric Robertsen指出,自四月低點以來的全面市場反彈——涵蓋股票、債券、大宗商品及加密貨幣,可視為一場“金融環境交易”。 在極端經濟與地緣政治不確定性籠罩的世界里,除卻流動性,還有什麼能讓幾乎所有資產類別同步上漲呢?

當然,流動性並非僅由貨幣政策決定,甚至都不能算是主要因素。 銀行準備金、私營部門信貸供需狀況以及整體風險偏好,都是構成這個模糊概念的關鍵要素。

但若將利率變動視為流動性的粗略替代指標或方向性信號,當前市場確實也正處於轉捩點之上。

Robertsen指出,過去12個月頻繁降息創造的“充沛”流動性,完全抵消了投資者對增長的擔憂。 但若流動性閘門開啟關閉——哪怕只是漸進式收緊——投資者的風險偏好都將面臨考驗。

“市場能否在缺氧狀態下,繼續在如此’高海拔’位置保持繁榮?” Robertsen發問道。

人們或許馬上就能親眼目睹這個問題的答案……