2025年11月12日 04:51 滾動播報

資料來源:新浪財經

華爾街見聞

巴克萊銀行下調甲骨文債務評級至「低配」,指出甲骨文為AI數據中心建設的巨額資本支出已遠超自由現金流能力,債務股本比高達500%,是主要科技公司中最高。 巴克萊預測甲骨文信用評級可能降至BBB-,接近垃圾債門檻。

巴克萊下調甲骨文債務評級,警示債務風險。

11月11日,巴克萊銀行固定收益研究部發佈報告,指出甲骨文為履行其龐大的AI合同而進行的資本支出,已遠超其自由現金流的支撐能力,迫使其嚴重依賴外部融資。

報告預測甲骨文從2027財年(2026年6月開始)起將面臨嚴重的融資缺口,該公司可能在2026年11月耗盡現金。

分析師Andrew Keches將甲骨文的債務評級下調至“低配”(Underweight),相當於“賣出”建議。 同時警告稱甲骨文可能最終淪為BBB-評級,接近垃圾債門檻。

巴克萊認為整個超大規模供應商行業正通過發行巨額債券來為AI競賽提供資金,這已開始對信貸市場造成壓力。 甲骨文的困境尤為突出,該公司債務股本比高達500%,而亞馬遜為50%,微軟為30%,Meta和谷歌更低。

華爾街見聞此前提及,週一摩根大通策略師團隊也警告指出,AI熱潮的上萬億資本需求,將“榨乾”每一個信貸市場。

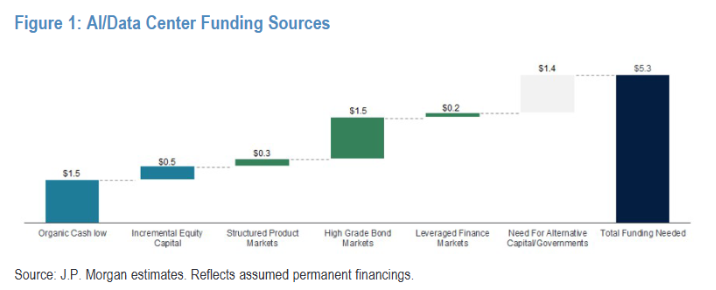

(人工智慧/數據中心的資金來源)

資本開支激增,現金流捉襟見肘

資本開支激增的直接原因是AI數據中心建設成本的飆升。

巴克萊引用行業數據稱,一個AI數據中心的建設成本最高可達每吉瓦500億至600億美元,是傳統數據中心的三倍,其中一半以上的成本用於採購英偉達GPU等計算硬體。

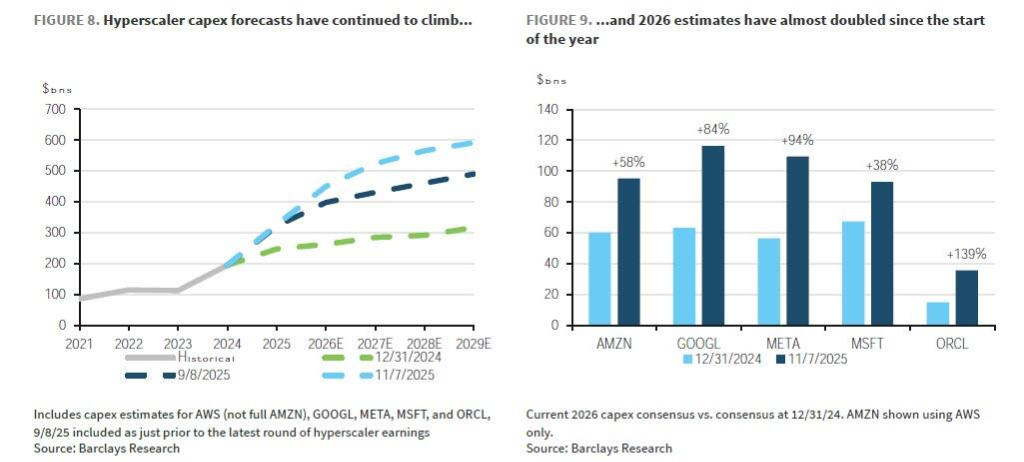

同時,各大公司的資本支出預測持續被上調。 自2025年初以來,行業對未來幾年的資本支出預測幾乎翻了一番。

(左圖:超大規模數據中心的資本支出預測持續上升; 右圖:今年年初以來,2026年的預測數值幾乎翻了一番)

(左圖:超大規模數據中心的資本支出預測持續上升; 右圖:今年年初以來,2026年的預測數值幾乎翻了一番)巴克萊追蹤的數據顯示,僅在美國,未來幾年已宣佈的AI數據中心專案就將增加超過45吉瓦的電力需求,對應超過2萬億美元的投資。

巴克萊指出,自由現金流已不再是唯一的資金來源。

儘管除甲骨文外,多數超大規模供應商仍能產生可觀的自由現金流,但谷歌和Meta等公司大規模的股票回購和分紅計劃顯著減少了可用於資本投資的現金。

從扣除股東回報后的「凈自由現金流」角度看,資金缺口變得更為突出,這也解釋了近期Meta、谷歌和甲骨文接連進行巨額發債的動機。

超大規模供應商的債務發行已“淹沒”市場

巴克萊在報告中指出,儘管超大規模供應商的資本支出計劃早已不是秘密,但此前該行業的頭部公司主要依靠自身強勁的經營現金流來支持擴張,很少在債券市場進行大規模融資。

然而,這一模式近期已被打破。

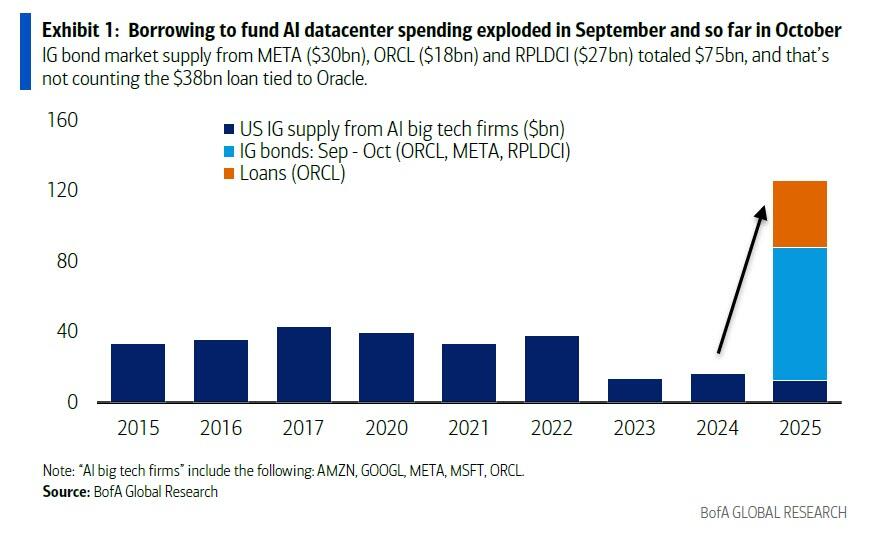

據巴克萊統計,在過去幾個月里,幾家主要的超大規模供應商通過公開和私募市場發行的債券總額已高達1400億美元,全年發行量有望達到1600億美元。

(9月份起用於支援人工智慧數據中心建設的借款金額出現了急劇增長)

這些交易規模巨大,平均單筆交易金額達到250億美元。 值得注意的是,即便是擁有AA評級的Meta和谷歌,其新發行債券的利差也顯著擴大,這表明市場為消化如此龐大的供應量已要求更高的風險溢價。

巴克萊認為,這並非一次性現象。 隨著AI競賽升溫,資本支出預測和融資需求預計將持續增長。 雖然短期內發行速度可能放緩,但“更長時間、更高水準”的債務發行將成為新常態。

報告認為這一趨勢的背後,是Meta、谷歌和甲骨文等公司現金流緊張的前景。 相比之下,微軟和亞馬遜的現金狀況更為穩健,使其在融資方面擁有更大的靈活性和耐心。

甲骨文成“最弱一環”,融資需求巨大

在所有超大規模供應商中,甲骨文的財務狀況最為脆弱。

巴克萊的分析顯示,甲骨文是唯一一家自由現金流為負的公司,同時其債務與股東權益比率已高達500%,遠超亞馬遜的50%和微軟的30%。

巴克萊進行的敏感性分析預測,即使資本支出不再上調,甲骨文的現金也將在2026年11月耗盡,這意味著公司存在巨大的再融資需求。

如果資本支出按市場預期進一步增長,巴克萊自身的模型預測其2027財年資本支出將比市場共識高出50%,其資金缺口將更為驚人。

此外,甲骨文資產負債表外還有超過1000億美元的租賃承諾尚未確認,這將進一步加大評級機構對其槓桿水平的擔憂。 相比之下:

- Meta雖然也面臨現金缺口並可能繼續成為債券發行人,但其擁有約800億美元的龐大流動性緩衝。

- 谷歌在多數情況下仍能維持超過700億美元的流動性,短期內融資壓力不大。

- 亞馬遜和微軟在最極端的資本支出設想下,凈自由現金流依然為正,沒有明顯的融資需求。

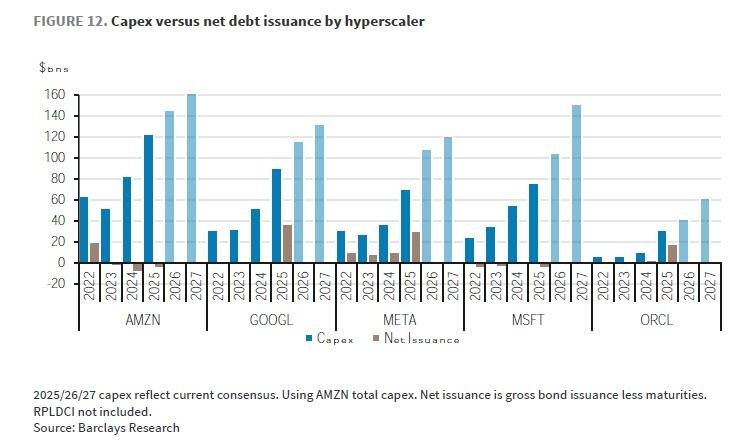

(超大規模雲計算企業的資本支出與債務凈發行額之間的關係)

基於上述分析,巴克萊將甲骨文的債務評級下調至“低配”。 報告預測,甲骨文的信用評級最終可能被下調至BBB-級別,即投資級的最低檔。

處於該評級且面臨持續現金消耗的公司,其利差可能會向其他高風險的BBB-發行人(如部分汽車和有線電視公司)看齊。

巴克萊分析師Andrew Keches在報告中稱,甲骨文從2027財年(始於2026年6月)開始將面臨重大融資需求,這將限制其二級市場債券的表現。

與此同時,甲骨文的增長在很大程度上依賴與OpenAI等客戶簽訂的供應商融資協定,這增加了其交易對手的風險敞口。

隨著這些合作夥伴尋求對衝風險,對甲骨文CDS的需求將會上升。 巴克萊還認為,鑒於甲骨文與OpenAI高達3000億美元的合作關係,其CDS也可被視為對OpenAI相關風險的關注。

(甲骨文5年期CDS飆升)

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。