2025年11月18日 16:29 市場資訊

資料來源:新浪財經

文章來源:匯通財經

美國聯邦儲備委員會理事克裡斯托弗·沃勒週一明確表態,支援央行在12月的會議上再次實施降息。 而美聯儲副主席菲力浦·傑斐遜當地時間17日在堪薩斯城聯儲的活動中表示,物價穩定與充分就業兩大目標之間的風險平衡,凸顯了“在接近中性利率時謹慎行事”的必要性。

本文除了講述近期美聯儲觀點之外,著重從交易角度解析了美聯儲猶豫式降息背後的可能的原因。

沃勒力挺12月降息:聚焦勞動力市場疲軟風險

沃勒指出,自己對勞動力市場的疲軟態勢及招聘活動的大幅放緩已日益擔憂,這一立場使他在美聯儲內部分歧加劇的背景下,堅定站在了支持寬鬆貨幣政策的陣營——其核心訴求是通過降息防範就業市場出現進一步風險。

沃勒在倫敦向經濟學家發表預先準備的講話時進一步闡釋了自己的觀點:“我並不擔心通脹加速上升或通脹預期大幅走高,我的關注點完全在勞動力市場。

經過數月的持續疲軟,本周晚些時候發佈的9月非農就業報告,以及未來幾周內的其他任何數據,都不太可能改變我認為有必要再次降息的判斷。 ”

儘管近幾個月來沃勒已多次發聲支援降息,但此次他更新了言論以呼應近期的經濟動態。

由於此前聯邦政府停擺導致官方經濟數據缺失,他引用了多項私人部門及部分公共部門數據指出,當前勞動力市場需求疲軟,消費者正面臨不小的壓力; 同時物價數據顯示,關稅對通脹的影響並不會持續太久。

沃勒強調,再次降息本質上是一項「風險管理」舉措——這一表述與美聯儲主席傑羅姆·鮑威爾的表態保持一致。

他進一步解釋:「我擔心限制性貨幣政策正在對經濟造成壓力,尤其是對中低收入消費者的影響更為明顯。

12月降息將為防範勞動力市場疲軟加速提供額外保障,同時推動政策向更中性的水準靠攏。 “對於外界質疑美聯儲因數據缺失而”盲目制定政策“的說法,沃勒也予以駁斥,稱”即便沒有官方全面數據,現有各類數據雖不完美,但足以讓我們對美國經濟形成清晰且可指導行動的判斷“。

美聯儲副主席謹慎派持續發聲:強調降息需兼顧風險平衡

就在沃勒呼籲降息的同時,另一股強調“謹慎降息”的聲音也在持續發酵。

美聯儲副主席菲力浦·傑斐遜當地時間17日在堪薩斯城聯儲的活動中表示,物價穩定與充分就業兩大目標之間的風險平衡,凸顯了“在接近中性利率時謹慎行事”的必要性。

他承認當前勞動力市場「略顯疲軟」 但也提到,由於聯邦政府此前長達43天的停擺導致關鍵經濟指標暫停發佈,「會議前能獲取多少完整的官方數據仍不確定」。

事實上,這並非美聯儲官員首次釋放謹慎信號。 上周,聖路易斯聯儲主席阿爾貝托·穆薩勒姆就已發表過類似觀點; 波士頓聯儲主席蘇珊·柯林斯此前也明確表示,進一步寬鬆的“門檻很高”。

這部分官員的核心顧慮在於,通脹仍是當前經濟中持續存在的威脅,額外的寬鬆措施可能會重新推高通脹水準,進而擾亂經濟穩定。

內部分歧加劇:降息幅度與節奏難達共識

負責制定利率的聯邦公開市場委員會(FOMC)下次會議將於12月9日至10日召開。 在此之前,美聯儲已在9月和10月的會議上連續兩次降息25個基點,而對於此次會議是否會繼續降息,不僅市場存在明顯分歧,美聯儲內部也尚未達成共識。

值得注意的是,即便是支援降息的陣營,在降息幅度上也存在差異:沃勒明確支援再次降息25個基點,而同為前總統唐納德·特朗普任命的理事斯蒂芬·米蘭,在前兩次會議中均主張更大幅度的50個基點降息。 《華爾街日報》直言,美聯儲內部在降息問題上的分歧已十分嚴重,央行正面臨著確定合適利率水準的艱難抉擇。

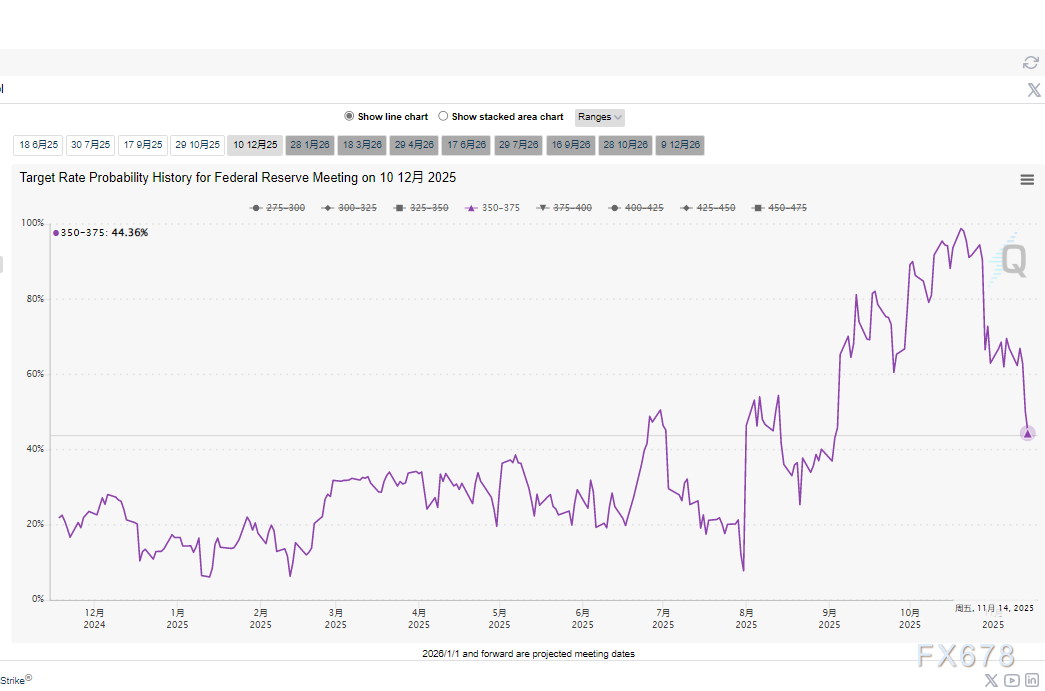

市場預期驟降:降息概率從90%跌至44%

美聯儲官員的分歧表態已對市場情緒產生明顯影響,近期股市出現下跌走勢。 回顧9月,美聯儲的點陣圖曾暗示10月和12月可能各降息一次,但市場對12月降息的預期已持續降溫。

美國利率預測模型CME美聯儲觀察工具(CMEFedWatchTool)顯示,上月末市場對12月降息的預期概率仍高達90%,上周已降至60%,目前更是徘徊在45%左右。 隨著謹慎派聲音持續發酵,投資者正逐步調整預期,越來越傾向於認為12月美聯儲可能維持利率不變。

交易視角下的美聯儲決議

從交易角度觀察,近期日本國債10年期收益率創出1.762的18年新高,除了市場避險需求之外,可能是為日本央行

在為購債做鋪墊,由於日本明確加大財政投入,則意味著政府要多發債,而日本央行作為日債的主要買家,在債券收益率較高的情況下購買債券比較划算。

同時美聯儲的鷹派言論也使美聯儲降息預期走低導致美債收益率走高,美聯儲也是同理,控制降息預期,有利於美債收益率處在較高位區間,美聯儲在退出QT后有較大購債需求,於是有動機將美債收益率控制在較高位置。

(日本10年期國債收益率月線圖)

同時近期美國流動性收緊的情況也在愈發嚴重,美聯儲需要購買國債釋放流動性同時控制買債成本,於是他有控制成本的動機。

美聯儲購買國債等於在向市場變相的釋放流動性,通過釋放流動性降低市場融資利率從而保留了降息這個選項,這樣的好處為美聯儲留下了政策操作空間,同時較低價格購入債券,未來如果降息則可以使債券的價格變高獲得持倉的正收益。

於是我們得出的結論是美聯儲有維持降息放緩的動機,釋放流動性確實也能解決工作力市場的部分問題,因為流動性改善也可以壓低融資利率。

於是12月是否降息可能主要是看在11月-12月數據荒的時期,美國是否能在美聯儲議息會議前20天附近公佈超預期衰退的勞動市場數據,其次要關注的是美聯儲購買債券進程和釋放流動性的情況,如果債券購買足夠后,勞動力市場提振效果不明顯,或者通脹數據回落,則之後美聯儲由於債券買夠了則有足夠繼續降息的動機,因為誰也不會跟錢過不去。

技術分析:

美國10年期國債收益率運行在箱體上沿附近的強勢整理區域,4.12附近是強力的支撐位,目前小幅跌破顯示與美聯儲降息概率下降的利好相違背的走勢,但從MACD和KDJ指標觀察,整體國債收益率仍然是看漲走勢。

可以發現國債收益率在近期降息預期降溫后不漲反跌,顯示出了國債買盤的力量,同時之前美國10年期國債收益率在美國10月30日宣布繼續降息25bp附近時不跌反漲,也反映了當時較好風險偏好導致人們賣出國債,同時也是美國宣布結束QT的日子美聯儲之前也在賣國債。

(美國10年期國債收益率日線圖,來源:易匯通)

(美國10年期國債收益率日線圖,來源:易匯通)北京時間16:16,美國10年期國債收益率現報4.108%。