2025年12月09日 11:05 市場資訊

資料來源:新浪財經

文章來源:財聯社

國際清算銀行(BIS)本周頗為罕見地警告稱,散戶投資者正助推黃金和美國股市同時走向“泡沫”區域,加劇了市場無序逆轉的風險。

該行在周一發佈的最新季度回顧報告中指出,黃金和美國股市已顯現泡沫特徵,包括散戶投資者“過度樂觀”、估值飆升及媒體炒作。

今年迄今為止,黃金價格已累計飆升了60%,創下自1979年以來最佳年度表現。 同時,在少數幾家因AI熱潮而受熱捧的大型科技公司引領下,美國股市正再度朝著年度兩位數漲幅邁進——標普500指數年內已累計上漲了17%,納斯達克指數上漲22%。

對不少業內人士而言,國際清算銀行對黃金市場敲響警鐘的做法無疑受到矚目,因為這家被稱為“央行的央行”、且向來以保密著稱的金融機構,日常會協助各國央行進行黃金交易併為它們保管黃金。

國際清算銀行在最新報告中指出,在近期的市場反彈中,美國股市和黃金價格同步飆升。 這兩種資產價格的急劇上漲,以及它們在非專業媒體中日益受到關注,吸引了大量散戶投資者的資金流入,並引發了關於資產價格泡沫可能性的討論。

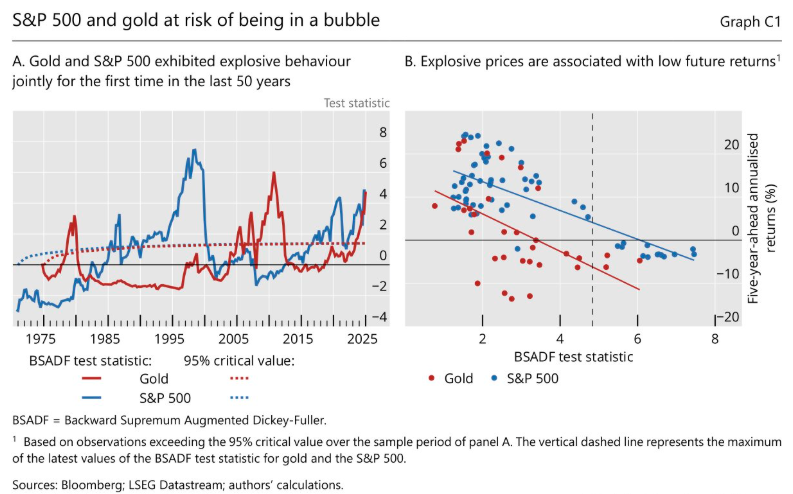

國際清算銀行稱,泡沫的特徵是價格快速且加速上漲——類似於爆炸性行為——隨後出現劇烈回調。 “過去幾個季度是至少50年來首次出現黃金與股票同時進入這種爆炸性區域的情況…… 泡沫在爆發階段之後,通常會伴隨著急劇而迅速的修正而破滅。 ”

國際清算銀行還強調了散戶投資者在推高黃金價格和美國股票方面所起的作用。

該機構數據顯示,過去三個月流入黃金和美國股票基金的資金主要來自散戶投資者,而機構投資者則持續減持美國股票,並保持黃金持倉不變。 報告補充道,鑒於散戶投資者容易出現羊群效應,一旦拋售潮出現將加劇價格波動,其在兩大市場日益增長的影響力“可能威脅未來市場穩定性”。

根據世界黃金協會的數據顯示,今年涵蓋散戶與機構資金的黃金ETF流入額,有望創下歷史最高紀錄。

過去幾個月,國際金價雖已從10月創下的每盎司4381美元歷史高位有所回落,但仍保持在相對高位——周二現貨黃金價格最新交投於4200美元附近。 今年金價上漲由多重因素驅動,包括尋求儲備多元化、減少美元持倉的央行購金行為。 投資者對通脹和政府債務水準的擔憂也增強了黃金作為避險資產的吸引力。

在歷史上,黃金市場也曾經歷過多輪繁榮與蕭條的週期,例如1980年受通脹和伊朗石油危機推動價格觸頂。 2008年金融危機后金價再度飆升,2011年9月創下每盎司1830美元的峰值,但隨後兩年內卻一路大幅下跌了30%。

關於美國股市,國際清算銀行指出,科技巨頭股價上漲引發市場對估值過高的擔憂,以及股價回調可能給整體股市和經濟帶來的風險。

報告其他亮點

除了黃金和美股之外,國際清算銀行周一發佈的這份最新報告,在其他方面顯然也涵蓋了不少乾貨……

根據國際清算銀行的數據顯示,在美國總統特朗普的關稅政策引發市場動蕩之際,今年全球外匯交易量創下了歷史新高,4月份日均交易額達9.5萬億美元。 報告顯示,整體外匯交易量較2022年上次調查增長逾四分之一,並超越了2020年3月疫情引發市場動蕩時的估計峰值。 該數據以9月發佈的初步調查結果為基礎進行更新。

隨著匯市動盪將美元拖入50年來最糟糕的上半年表現,投資者增加了保護性買盤以防止美元進一步下跌,部分投資者還重新配置了資金。

國際清算銀行的經濟學家Wenqian Huang、Ingomar Krohn和Vladyslav Sushko在報告中寫道,2025年4月全球市場動蕩期間,外匯市場似乎發揮了衝擊吸收器的作用。 美元與風險資產的歷史關係發生了逆轉,促使許多投資者對美元敞口進行貨幣風險對沖。

值得一提的是,國際清算銀行經濟顧問兼貨幣與經濟部門主管Hyun-Song Shin最新表示,美國以外的投資者仍面臨美元可能貶值導致的損失風險。 他解釋稱,當前對沖比率較歷史水準略低,投資者仍易受美元進一步貶值衝擊。 “儘管4月事件具有特殊性,但類似事件的溫和版本很可能再次發生。”

在債市方面,國際清算銀行報告指出,若干發達經濟體正採取相對寬鬆的財政政策,這體現在大量發行公共債務,尤其是短期債券上。 加之主要央行縮減資產負債表,導致市場需吸收大量政府債券供應。 受此壓力影響,掉期利差持續處於負值。

國際清算銀行還提到,自9月以來,美國貨幣市場波動性加劇,回購利率飆升。 SOFR利差(即有擔保隔夜融資利率與聯邦基金利率之差)升至2020年3月以來的最高水準。 這種貨幣市場壓力反映了供求因素的相互作用。 美元貨幣市場震蕩源於對沖基金行業通過回購交易對槓桿需求的激增,如果由於衍生品保證金飆升或回購借款展期困難而導致基差交易突然平倉,則可能對長期國債和更廣泛的債券市場造成壓力。