2025年12月11日 09:15 市場資訊

資料來源:新浪財經

財聯社12月10日訊(編輯 瀟湘)美聯儲剛剛停下「縮表」的腳步,就將轉頭邁出“擴表”的步伐——對於不少華爾街人士而言,昨夜美聯儲決議降息25個基點的決定本身並不意外,而最大的“亮點”或許就在於宣佈短期國庫券購買計劃、重啟技術性擴表的關鍵決策……

美聯儲週三宣佈將啟動短期國債購買計劃,以調控市場流動性水準,確保聯儲對利率目標體系保持穩固掌控。

作為最新聯邦公開市場委員會會議政策聲明的一部分,美聯儲表示這項技術性操作將於12月12日啟動。 首輪操作將購買約400億美元的短期國庫券。 美聯儲還補充稱,購債規模將“在數月內保持較高水準”,此後購債規模將“大幅縮減”。

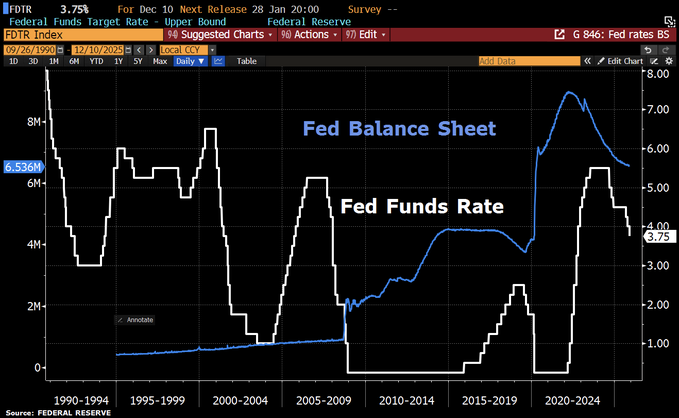

對於一家兩周前還在縮減證券持有量的央行來說,此舉可謂是其政策的一次快速轉變。 自2022年起,美聯儲通過允許持有的國債和抵押貸款債券到期不續的方式,實施量化緊縮(QT)政策。 該舉措旨在回收美聯儲在新冠疫情期間為穩定市場、刺激經濟而注入的巨額流動性——當時利率已接近零水準。

過去幾年的量化緊縮政策,也確實使美聯儲資產負債表規模從2022年的9萬億美元縮減至目前的約6.6萬億美元。

但近兩個月,在規模達12萬億美元、為華爾街日常融資提供關鍵支援的貨幣市場中,流動性緊張的跡象開始不斷加劇——今夏以來國庫券發行增加吸走了短期市場的現金,銀行體系內的資金減少推動回購利率水平不斷升高。 這使得越來越多的市場人士呼籲美聯儲趕緊採取進一步行動來緩解壓力。

10月,隨著部分金融機構大規模動用美聯儲常設回購便利(SRF)工具——該工具提供以國債和抵押貸款債券為抵押的快速貸款,關鍵貨幣市場利率開始攀升,這預示著對聯邦基金利率的潛在失控風險,也最終促使了美聯儲在上次會議上宣布終止QT(於12月1日執行)。

而本周的議息會議,其實也是美聯儲自12月初開始停止縮表以來召開的首場貨幣政策會議。 儘管不少分析人士預計,資金壓力可能促使美聯儲考慮採取措施重建這個規模達12.6萬億美元市場的流動性緩衝,但相關行動的落地速度如此之快,依然出乎了許多市場人士的意料。

當然,部分美聯儲官員此前確實曾對這一行動有所暗示。 負責監管央行證券投資組合的紐約聯儲官員Roberto Perli上月中旬便曾表示,近期融資成本的上升表明銀行體系的準備金已不再充裕,美聯儲“不必等待太久”即可購買資產。

這與其頂頭上司——紐約聯儲主席威廉姆斯的類似評論相呼應。 威廉姆斯當時也曾重申,作為維持對短期利率控制的技術性措施的一部分,美聯儲重啟債券購買的時間越來越近了。

華爾街如何看?

對於美聯儲結束縮表才剛剛過去十幾天就大舉購債的做法,AllianceBernstein首席美國經濟學家Eric Winograd表示,迄今為止所看到的融資壓力尚未造成破壞,但美聯儲再次擴大資產負債表的舉措,從風險管理的角度來看是合理的……

“即使現在還不是問題,為什麼要等到出了問題才開始處理呢?” Winograd反問道。

事實上,美聯儲近幾周來確實正密切關注著貨幣市場的趨勢,擔心壓力可能蔓延至更廣泛的金融體系。 規模達30萬億美元的美國國債市場對隔夜融資市場的緊張狀況尤為敏感,因為一些主要的國債市場參與者依賴回購借款為其持有的國債融資。

PGIM Fixed Income 首席投資策略師Robert Tipp表示,“我認為美聯儲的購債行動是一個積極的發展,因為隨著時間的推移,你確實需要美聯儲不斷擴大資產負債表。 ”

他補充道,“保持市場足夠的流動性讓人們在國債和期貨之間進行套利是很重要的,而這為此提供了一個良好的背景,”他指的是所謂的基差交易——交易員從國債和國債期貨之間的價差中套利。

不少分析師還表示,今年早些時候貨幣市場流動性收緊是由多種因素造成的,包括最近幾個月美國國債發行量激增,以及美國政府關門——由於政府支付的工資和其他費用減少,財政部TGA帳戶中積累了大量資金。

NISA投資顧問公司的首席經濟學家Stephen Douglass稱,“他們之所以現在做出這個決定,是因為回購市場的壓力——這一緊張情況一直持續到12月初,甚至在12月1日QT正式結束之後。 這(美聯儲購買國庫券)是好事,它確實消除了資金壓力或某種回購功能失調的風險。 ”

而儘管美聯儲方面強調,此次重啟購債並非美聯儲調控經濟的貨幣政策手段,也不等同於QE,其目標在於通過增強銀行獲取準備金的管道來緩解回購市場壓力。 但不少市場人士顯然將之視為了一項鴿派舉措。

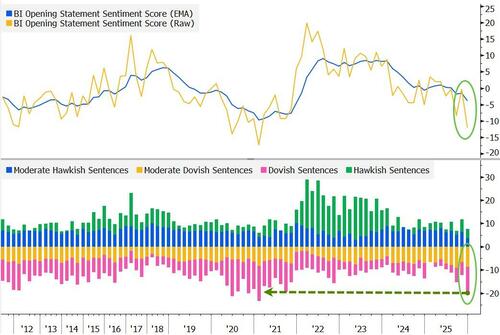

彭博利率策略自然語言處理模型顯示,鮑威爾本月發佈會的開場白比10月會議更顯鴿派,且是自2021年以來最鴿派的表態。 關注該模型的策略師Jersey指出,圍繞資產購買的評論是推動這一轉變的主要因素…

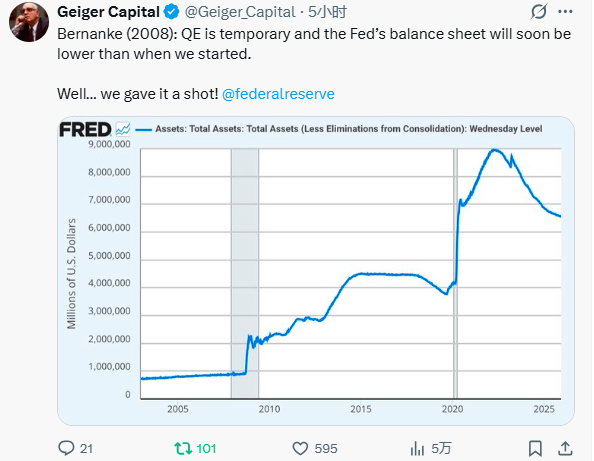

同時,有業內人士也不禁翻出了美聯儲前主席伯南克2008年時的一番表態——當時伯南克曾承諾,量化寬鬆是暫時的,美聯儲的資產負債表很快就會比我們開始時的規模更小。

而如今,在經歷前後兩輪縮表后,美聯儲的資產負債表規模卻依然高達6.5萬億美元——相比08年時翻了六倍有餘。 此時,美聯儲卻說自己無論如何也縮不動了,反手就又是一輪迅速擴表,不免也令人唏噓不已……