2025年12月15日 14:34 滾動播報

資料來源:新浪財經

華爾街見聞

美銀認為,美聯儲儲備管理購買計劃(RMP)配合財政部債券發行策略調整,形成“類QE組合拳”。 2026年美聯儲預計購買5600億美元短債,財政部同步增發5000億短債、減發6000億中長期債券。 這種供應結構轉變將有效降低市場久期風險,預計對10年期美債收益率產生20-30個基點下行壓力。

美聯儲新推出的儲備管理購買(RMPs)計劃,配合美國財政部的債券發行策略調整,正在產生類似量化寬鬆(QE)的市場效應。

12月15日,據追風交易台消息,美銀在最新研報中稱,如果是單獨的RMP,那並不等同於QE; 但如果將美聯儲的購買行動與美國財政部的發債策略結合來看,這就是一套標準的“類QE組合拳”。

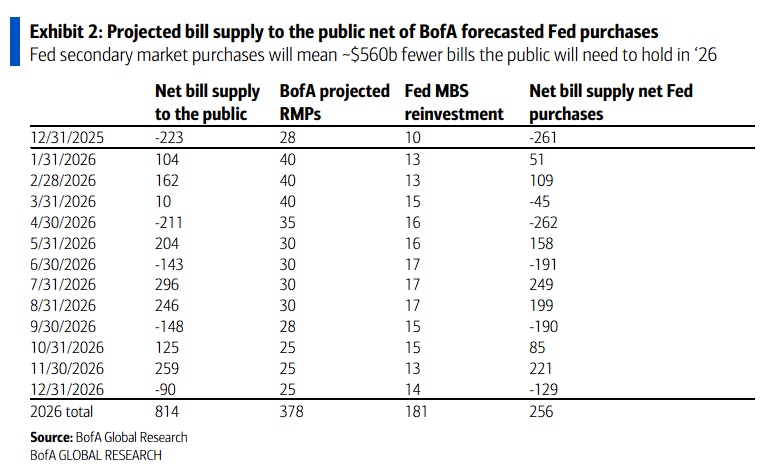

研報稱,美聯儲本月開始實施RMPs計劃,雖然這並非傳統意義上的QE,但通過間接方式允許財政部增加短期國庫券發行,同時減少中長期債券供給。 美銀預計,2026年美聯儲將通過RMPs和MBS再投資總計購買5600億美元國庫券,與此同時財政部計劃增發5000億美元國庫券,減少6000億美元中長期債券發行。

這種美聯儲資產負債表與財政部發行策略的平行調整,呈現出金融抑制的特徵。 該行分析師認為,更高比例的短期債券發行將有效降低市場面臨的久期風險,從而對長期利率形成下行壓力。 這一組合操作預計將在2026年對10年期美債收益率產生20-30個基點的下行壓力。

RMP機制如何演變為「隱形QE」?

美聯儲的儲備管理購買計劃在技術層面並非直接的量化寬鬆,因為央行並未直接從市場移除久期供給。 但該計劃通過購買短期國庫券,為財政部調整發行結構創造了空間。

該行認為,這裡的關鍵變數在於美國財政部。 美聯儲的入場購買短債,使得財政部可以順勢增加短債發行,同時減少凈中長期債券的供應。

因為美聯儲實際上吸納了新增的短債供給,這使得作為美債市場“私營部門持有比例”的短債份額保持不變甚至略有下降。

美銀指出,美聯儲的RMP為財政部提供了彈藥,使其能夠通過發行管理來製造“QE效應”。 據研報,為了具體化這一影響,美銀對2026日曆年(CY26) 的資金流向進行了詳細測算,數位非常驚人:

美聯儲買盤:預計美聯儲全年的短債購買總額將達到5600億美元,包括3800億美元來自RMP操作; 1800億美元來自MBS(抵押貸款支持證券)的本金再投資。

財政部供應調整:與2025年相比,財政部在2026年預計將多發行5000億美元的短債,同時減少6000億美元的中長期債券發行。

美銀表示,這種供應結構的巨大轉變(少髮長債、多發短債),主要是為了應對2026年到期的大量中長期債券以及增加的國債回購操作。 美聯儲資產負債表與財政部發行計劃的這種“完美配合”,有效地將久期供應從市場中移除。

如何影響美債收益率?

美國財政部已明確表達在「未來幾個季度」保持長期美債拍賣規模穩定的意圖,通過增加短期國庫券發行來滿足增量融資需求。

在11月的債券發行會議上,財政部暗示中長期債券的增長可能要到2027財年才開始,並得到了財政部借貸諮詢委員會支援將發行重點集中在收益率曲線中段的建議。

據美銀的情景分析顯示,在基準情形下,財政部將在2027年2月的債券發行會議開始增加2-7年期債券的拍賣規模。 但在替代情形中,如果財政部繼續保持中長期債券拍賣規模不變,或者採取將國庫券供給降至20%長期平均水準的策略,市場影響將顯著不同。

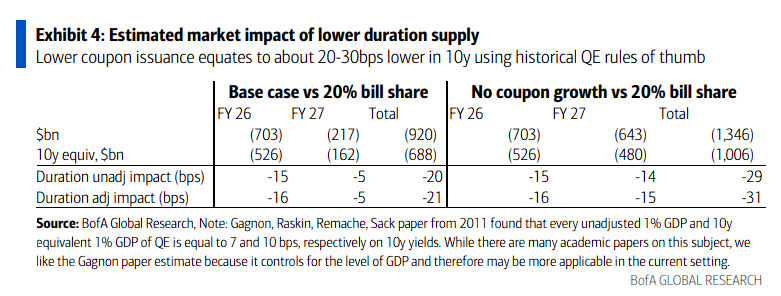

根據測算,在2026和2027財年,較高的國庫券發行情形將比降至20%國庫券佔比的情形減少7000億至1萬億美元的10年期等價供給。 這種供給結構的差異將轉化為10年期利率20-30個基點的凈寬鬆效應。

美銀美林運用歷史QE經驗的計量模型,量化了當前政策組合的市場影響。 基於2011年Gagnon等學者的研究成果,該行估算每1%GDP的10年期等價QE對應10個基點的收益率下行。

在基準情形與20%國庫券佔比情形的對比中,2026財年的久期調整影響為16個基點,2027財年為5個基點,總計21個基點。 如果財政部選擇完全不增長中長期債券發行,總影響可達31個基點。

美銀建議把握寬鬆環境機遇

基於RMP和財政部發行策略調整的預期,美銀建議投資者重點關注三類交易機會。 具體如下:

首先是做多前端互換利差,當前2年期利差為負18個基點,主要風險來自財政赤字意外惡化。

其次是做多5年期實際收益率,當前水準為103個基點。 更寬鬆的金融環境歷史上通常支撐通脹補償,加之美聯儲政策立場偏向寬鬆,為實際收益率多頭策略提供支撐。

第三是賣出1年1年期與1年10年期的波動率價差,當前利差為2個基點,主要風險來自美聯儲政策不確定性上升。 該行分析師認為,當前政策組合應有助於降低近期利率波動性。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。