2026年01月24日 07:25 環球市場播報

日本債市突發動蕩 股市多頭需警惕

年初,市場押注日本首相高市早苗將鞏固政權並加大財政支出,日股應聲大漲,但所謂的「高市交易」在周二遭遇崩盤。

債券市場暴跌導致收益率飈升至歷史新高,帶動日經東證股價指數(Topix)連續兩日下跌。在2月8日大選臨近、市場情緒依舊脆弱的背景下,股票市場投資者認為有必要保持警惕。

債券收益率走高可能對股票市場造成衝擊:一方面會降低股票對投資者的相對吸引力,另一方面也會令持有大量債券的日本本土銀行和保險公司面臨减值損失風險。

年初以來,市場押注日本首相高市早苗將通過提前大選鞏固權力,進而擴大財政支出,受此提振,日本股票市場大幅走高。然而在周二,這波被稱為「高市交易」的行情宣告崩盤。

高市早苗在競選綱領中提出削减食品稅的主張,引發債券市場暴跌,收益率飈升至歷史峰值。這一波動迅速傳導至東京市場,推動基準股指日經東證股價指數(Topix)創下11月中旬以來最大的兩日跌幅。儘管臨近周末市場略有企穩,但東證指數最終仍錄得周綫下跌,跑輸更廣泛的亞洲股指。

隨著2月8日大選日益臨近,市場情緒持續脆弱,股票市場投資者認為有充分理由保持警惕。

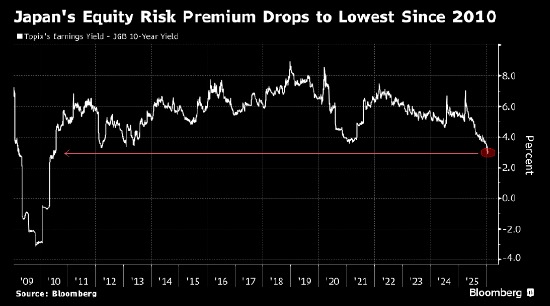

道富投資管理公司指出,若10年期國債收益率突破2.5%、超長期國債收益率逼近4.5%,股票市場或將面臨資金分流壓力。數據顯示,本周日本股票市場風險溢價(即投資者持有股票相對國債所要求的額外回報)已收窄至3%以下,創下2010年以來的最低水平。

新加坡奧圖斯投資顧問公司日本股票策略主管安德魯·杰克遜表示:「投資者情緒緊張。日本股票市場的中期牛市邏輯並未改變,但短期而言,這絕非單邊上漲的行情。」

債券收益率走高——尤其是像周二那樣大幅攀升時——可能從多個層面衝擊股票市場。除了加劇各類金融資產的波動外,還會削弱股票對投資者的相對吸引力;而收益率的持續上行,還會使持有大量債券的日本本土銀行和保險公司面臨减值損失的風險。

2026年開年,日本股票市場表現强勁,延續了此前的上漲勢頭,日經東證股價指數在2025年12月31日收官時實現連續第三年上漲。這波漲勢的支撑因素包括:人工智能概念股的熱潮、市場對企業盈利和公司治理水平全面改善的預期,以及高市早苗推行的刺激性政策。

與此同時,日本央行將政策利率上調至三十年來的最高水平,並縮减購債規模,推動日本國債收益率整體呈上行趨勢。日本央行在上周五還表示,有望再次加息。

法國興業銀行(19.120, -0.23, -1.19%)亞洲股票策略主管弗蘭克·本齊姆拉在談及「在押注日本央行將有序退出超寬鬆政策的背景下,股票市場與債市收益率同步走高」這一現象時稱:「投資者應當考慮這一交易邏輯的局限性。」

儘管當前財政層面的擔憂令局勢趨于複雜,但在以往多輪全球市場動蕩中,日本股票市場均展現出强勁韌性,並持續刷新歷史高點。

去年4月初,特朗普政府的關稅衝擊曾導致日股下跌,但日經東證股價指數僅用不到一個月就收復了全部失地。2024年8月,日本央行加息並釋放鷹派信號引發日元大幅升值,日股隨之突發暴跌,但隨後的反彈速度更為迅猛。

康基斯特資產管理公司日本股票策略聯席主管理查德·凱表示:「我不像其他人那麽擔憂。我預計日本股票市場將在大選後表現良好,原因是我認為高市早苗會勝出。」

凱補充道:「高市早苗推行力度極大的改革議程,聚焦關鍵領域,例如减少政府不必要的干預、放寬行業監管,以及在必要時扶持數據中心等重點產業。」

此外,日本央行行長植田和男在上周五尾盤表態稱,央行可能通過市場操作來穩定收益率走勢,這一言論也有助于緩解市場對債市波動的擔憂。

儘管如此,近期債市的拋售潮已導致日本10年期國債收益率自全球金融危機以來首次超過日經東證股價指數的股息率,股票在分紅回報方面的吸引力有所下降。

上周五,日本央行决定維持基準利率不變,但上調了通脹預期。消息公布後,10年期國債收益率小幅走高,日經東證股價指數也回吐了早盤的部分漲幅。

道富集團固定收益策略師雅彥盧指出,股票市場的關鍵轉折點在于,若長端債券拋售加劇,引發保險公司出現市值計價損失,或銀行因風險因素拋售股票,行情就可能迎來逆轉。

他補充道:「收益率緩步上行是可控的,真正的風險在于熊陡行情的劇烈爆發,即長端收益率相對于短端收益率大幅走高。」

責任編輯:劉明亮