2025年05月06日 07:19 市場資訊

資料來源:新浪財經

來源:金十數據

一個月前,高盛首席經濟學家哈祖斯(Jan Hatzius)鬧了個大笑話——他先是預測美國要經濟衰退,結果73分鐘后特朗普推遲關稅政策,他又馬上改口說“可能不衰退”了(不過仍認為有45%的衰退概率)。 當時就有人說,別看現在所有銀行都在喊衰退,過不了一個月他們都會偷偷改口。

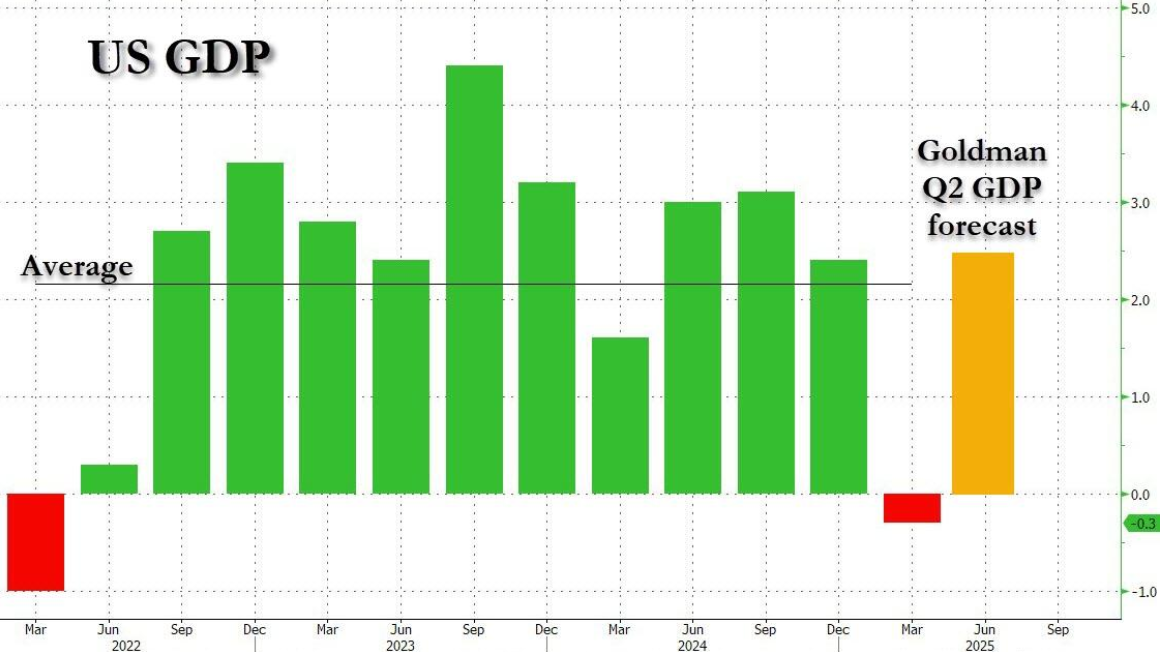

果然,如今多數銀行已悄悄上調經濟預期(動作比當初宣佈衰退迫近時低調得多)。 昨夜高盛率先舉白旗投降——哈祖斯發佈報告,將美國第二季度GDP增速預期從-0.3%大幅上調至2.4%,這將使其高於2022年以來的平均GDP增速。

更勁爆的是,在討論第一季度-0.3%的GDP數據時,高盛指出“庫存投資被嚴重低估,這意味著GDP也被嚴重低估”。 簡言之,一季度GDP將被上修為正值,二季度增速甚至可能達到3%或更高!

以下是哈祖斯為推遲衰退(定義為連續兩個季度GDP負增長)至最早2026年初(更可能無限期推遲)的預測所做的解釋:

一季度GDP年化增速為-0.3%,但進口前置操作很可能嚴重低估了這個數位。 理論上進口前置的影響應該相互抵消:雖然會推高進口(在支出法GDP計算中為減項),但等量增加了消費支出、企業固定投資和庫存投資(均為加項)。 實際上我們認為庫存投資被嚴重低估,意味著GDP也被嚴重低估。

我們預計這種扭曲將在二季度逆轉。 當前+2.4%的預測假設統計進口將驟降,但隨著扭曲效應消退,統計庫存投資將保持穩健。 不過存在很大不確定性,部分因為扭曲也可能通過一季度GDP的上修來消化。

剔除庫存和凈出口的國內最終銷售能更好反映潛在增長,但遠非完美指標——商品支出前置可能使其虛高。 預計二季度國內最終銷售增速將從一季度的2.3%放緩至0.3%,反映消費增速放緩(+1.2% vs +1.8%)及設備投資驟降(-10.2% vs +22.5%),後者源於一季度進口前置帶來的計算機和通信設備採購激增后回落。

簡言之,高盛認為一季度數據不準是因為大家都在關稅生效前搶著進口,但統計時漏算了很多庫存。 這個誤差會在二季度補回來。 高盛報告全文還有更多細節,但核心資訊已很明確。 既然高盛實質上排除了近期衰退可能性,其他銀行必將紛紛效仿。