2025年11月19日07:27 智通財經APP

資料來源:新浪財經

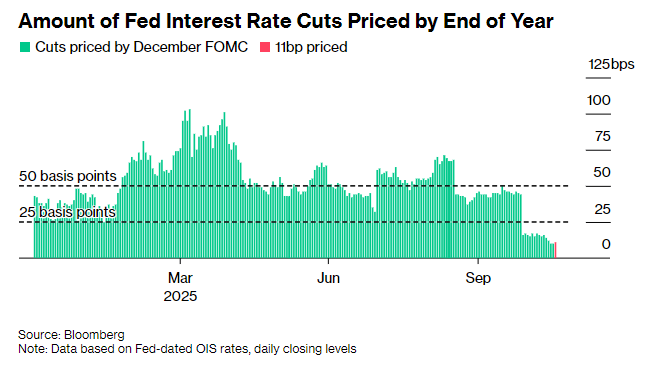

儘管市場對聯準會再次降息的預期已降至五、五開,投資者仍在積極採取對沖措施,以防範聯準會於下個月下調借貸成本的風險。

交易員正大舉湧入與擔保隔夜融資利率(SOFR)掛鉤的12月選擇權合約,以期從潛在的25基點降息中獲利。該利率與聯邦基金利率走勢高度同步。這些押注進行之際,恰逢美國史上最長政府停擺結束後,大量經濟數據開始陸續發布。

聯準會在9月和10月連續降息後,部分官員近期對今年再次降息的必要性表達了疑慮。然而,即將公佈的就業和通膨數據或將為實施進一步貨幣寬鬆政策提供基礎。

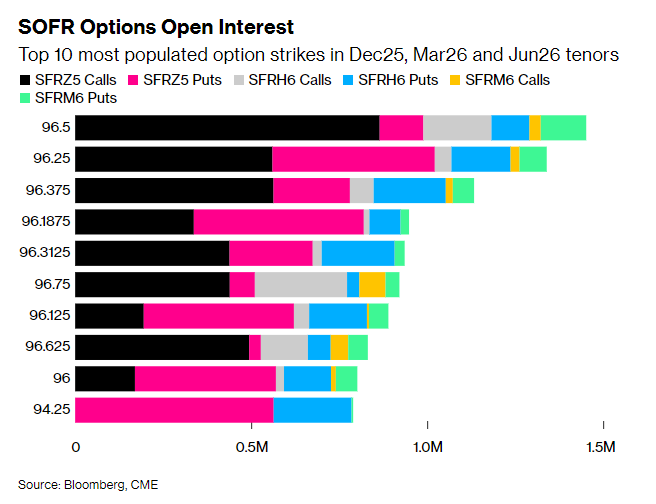

未平倉合約量持續攀升,這些選擇權將在12月10日聯準會利率決議後的兩天到期,使其成為對沖政策決策風險的理想工具。近期最活躍的12月SOFR選擇權是96.50行權價合約,目前未平倉合約量約86.3萬手。此水準相當於3.5%的收益率,即較目前有效聯邦基金利率低38個基點。

目前利率互換市場的定價顯示,聯準會在下次會議降息的機率約為50%,這與市場湧現的大量對沖頭寸形成鮮明對比。這一機率較兩週前市場反映的約70%的降息幾率已顯著下降。近期定價的轉變也影響了明年預期,目前市場對1月28日議息會議的定價顯示,降息幅度已不足25個基點。

由於缺乏新的經濟數據供投資者評估經濟健康狀況,較長期國債的收益率持續在窄幅區間內波動。自10月29日聯準會會議以來,十年期公債殖利率的波動範圍被限制在僅11個基點以內。

「利率市場繼續維持區間震盪,缺乏明確的方向性趨勢或持倉結構的重大轉變,」花旗策略師David Bieber在報告中指出。

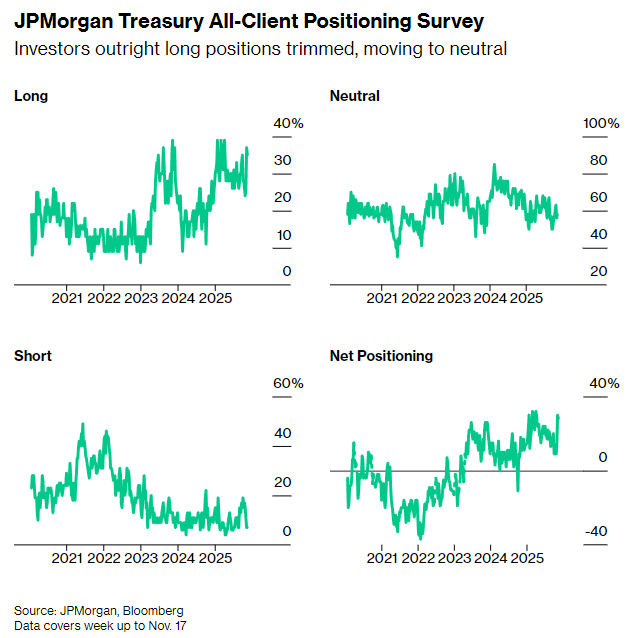

本週的摩根大通公債客戶調查顯示,投資人削減了直接多頭部位幾個百分點,而空頭部位本周保持不變。

然而,收益率突破當前區間可能已為時不遠。市場正嚴陣以待,等待從週四開始的關鍵政府數據的回歸,其中包括延遲發布的9月非農就業報告。

以下是利率市場最新持倉指標概況:

摩根大通調查

截至11月17日當週,投資者將直接多頭頭寸削減了2個百分點,轉向中性持倉,而直接空頭頭寸本週未發生變化。

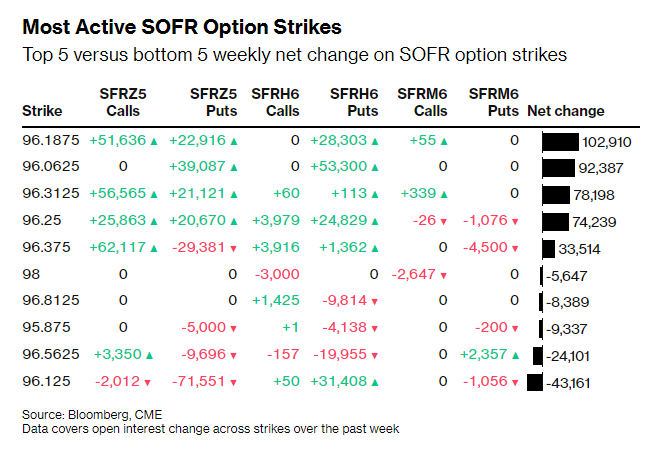

SOFR選擇權資金流向

在期限至2026年6月的SOFR選擇權中,過去一週市場對押注聯準會將在12月政策會議上降息的看漲結構重燃興趣。這體現在多個2025年12月看漲選擇權行使價的未平倉合約量上升。資金流動包括買入SFRZ5 96.1875/96.25/96.3125/96.375看漲鷹式價差、SFRZ5 96.3125/96.375 1×2看漲價差和SFRZ5 96.3125/96.433757575757575/96.43125/96.437575757575/96.437575/96.43757575/96.437575/96.4325/96.4325757575年價格。

在2025年12月、2026年3月和2026年6月到期的SOFR選擇權中,96.50行權價仍是持股最密集的水平,這主要源自於2025年12月看漲選擇權的巨大風險敞口。圍繞此行權價的未平倉風險包括SFRZ5 96.50/96.625看漲價差、SFRZ5 96.375/96.50 1×2看漲價差以及SFRZ5 96.4375/96.50/96.5625看漲蝶價差。過去一週也出現了對SFRH6 96.50/96.75看漲價差的買入。

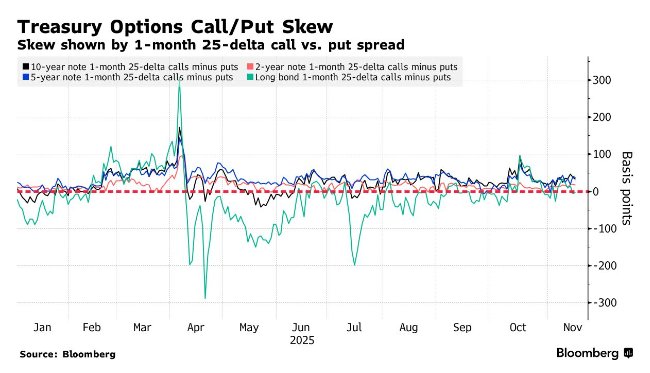

國債選擇權溢價

過去一周,國債對沖期權的溢價已從傾向於長期國債合約的看漲期權,回落至中性水平。期貨曲線前端和中階的選擇權溢價仍更傾向於看漲期權而非看跌期權,這表明交易員願意支付更高成本來對沖曲線前端和中段國債上漲的風險,而非對沖拋售風險。