2025年12月08日 09:01 滾動播報

資料來源:新浪財經

財聯社12月5日訊(編輯 瀟湘)在經濟學中,“格林斯潘利率之謎”是指美聯儲加息週期中短期利率上升與長期無風險利率下降並存的經濟現象。 這一反常現象在差不多20年前,曾深深地困擾著當時的美聯儲決策者——2004-2006年美國聯邦基金利率從1%上調至5.25%,但十年期國債收益率卻不可思議地下降80個基點至4%。

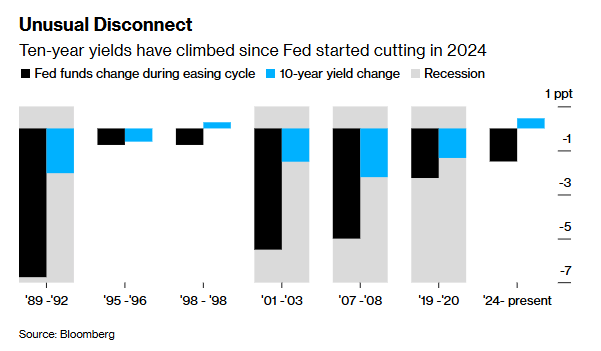

而如今,一個反向的“格林斯潘利率之謎”(或者你也可以稱之為“鮑威爾/特朗普利率之謎”)似乎也正在出現——本周,美聯儲極有可能將迎來本輪降息週期(自去年9月拉開帷幕)以來的第六次降息,然而債券市場對美聯儲降息的反應極為反常。 從某些指標來看,當前美聯儲降息而美債收益率攀升的脫節現象,從上世紀90年代以來便未曾出現過……

自2024年9月啟動本輪降息周期以來,美國聯邦基金利率目標區間已從二十多年來的最高位累計下調了150個基點,至3.75%至4%的區間。 利率市場的交易員幾乎普遍確信,在週三的議息會議后,美聯儲還會再降息25個基點,並且市場人士已將明年兩次降息納入定價預期——屆時基準利率將降至3%左右。

然而,素有“全球資產定價之錨”之稱、作為美國消費者和企業借貸成本主要基準的10年期美債收益率,在本輪降息中卻極為反常地卻未見回落——自美聯儲去年9月啟動寬鬆政策以來,10年期國債收益率已累計攀升近50個基點至4.1%,30年期美債收益率漲幅更是超過了80個基點。

通常情況下,當美聯儲調整短期政策利率時,長期債券收益率往往也會隨之同向波動。 即便在過去四十年中僅有的兩次非衰退時期的寬鬆週期中——1995年和1998年,10年期美債收益率也呈現直接下跌或漲幅低於當前周期的態勢。

這也令當前美聯儲基準利率與長債收益率之間的背離現象,顯得尤為不同尋常。 而這種背離的背後究竟意味著什麼,也正引發業界的激烈爭論:

專業人士們對此的解釋可謂眾說紛紜:從依舊樂觀的——認為長債收益率上漲是對經濟將避免衰退的信心標誌,到更中性的——認為市場正回歸2008年之前的常態,再到所謂的“債券義警”們最青睞的解釋——認為投資者正對美國能否控制住不斷膨脹的國債失去信心,不一而足。

但有一點似乎很明確:債券市場並不買帳於美國總統特朗普以降息「化債」的觀點——即更快降息將壓低債券收益率,進而削減抵押貸款、信用卡及其他貸款利率。

隨著特朗普即將有權提名接替美聯儲主席鮑威爾的人選,當前最令人擔憂的是美聯儲可能因屈從於政治壓力而激進放鬆政策,從而耗盡自身公信力——此舉恐將適得其反,助長本已高企的通脹並推高收益率。

標準銀行G10策略主管Steven Barrow指出:「特朗普2.0的核心目標是壓低長期收益率,但讓政治人物入主美聯儲,並不能實現這一目標。 」

“世紀背離”如何產生?

摩根大通全球利率策略主管Jay Barry則認為,利率與長債收益率背離背後,存在兩大因素:

首先,疫情後通脹飆升期間,美聯儲加息幅度之大令市場提前定價其政策轉向,10年期美債收益率在2023年末便見頂。 這削弱了政策轉向后的實際影響。

此外,美聯儲即使在通脹高企的情況下也仍試圖大幅降低利率,這降低了經濟衰退的風險,也限制了收益率下降的空間。 “美聯儲旨在延續經濟擴張而非終結它,”Barry表示,“這正是收益率未大幅下行的原因。 ”

而其他觀察者則從所謂“期限溢價”中,解讀出了更嚴峻的信號——該指標衡量投資者持有長期債券所需的額外收益率。

“期限溢價”指標反映投資者為規避未來潛在風險——如高通脹或不可持續的聯邦債務負擔,所要求的補償。 據紐約聯儲估算,自本輪降息周期啟動以來,期限溢價已攀升了近100個基點。

Bianco Research總裁Jim Bianco認為,這表明債券交易員擔憂於美聯儲在通脹頑固高於2%目標、經濟持續抵禦衰退風險之際,仍堅持降息。 “市場對政策走向深感憂慮,核心擔憂在於美聯儲寬鬆政策可能走得太遠。 ”

他補充道,若美聯儲持續降息,抵押貸款利率將「垂直飆升」。。

市場還憂慮於特朗普或將成功施壓美聯儲決策者繼續降息——這位美國現任總統與其前任對美聯儲獨立性的尊重截然不同。 白宮國家經濟委員會主任、特朗普親信凱文·哈西特,目前已被押注市場視為鮑威爾明年五月任期屆滿后的最熱門接任人選。

巨集觀策略師Ed Harrison表示,若降息能提升經濟增長概率,長債收益率不但不會下降,反而會上升。 從多方面看,這是因為我們正回歸正常利率機制——2%的實際收益率加上美聯儲2%的通脹目標,將使長期收益率形成4%的下限。 若疊加強勁增長,收益率將在此基礎上進一步攀升。

正如我們本文開篇時所提到的,標準銀行的Barrow指出,美聯儲對長期收益率的失控狀態,令他聯想到2000年代中期美聯儲所遭遇的類似困境——儘管性質相反,該現象後來被稱為“格林斯潘利率之謎”。 當時,美聯儲主席格林斯潘困惑於為何在短期政策利率持續上調的情況下,長期收益率仍居高不下。 其繼任者伯南克後來將此歸因於海外過剩儲蓄大量湧入美國國債市場。

Barrow指出,如今這種動態已發生逆轉——主要經濟體政府過度舉債。 換言之,儲蓄過剩已轉化為債券供應過剩,持續對收益率形成上行動力。

“債券收益率不降或許是結構性趨勢,”巴羅表示,“歸根結底,長期利率並非由央行決定。 ”