2026年05月25日 14:15 環球市場播報

資料來源:新浪財經

儘管人們對戰爭引發的通貨膨脹憂心忡忡,但種種跡象表明,其他因素對較長期借貸成本的影響同樣巨大。

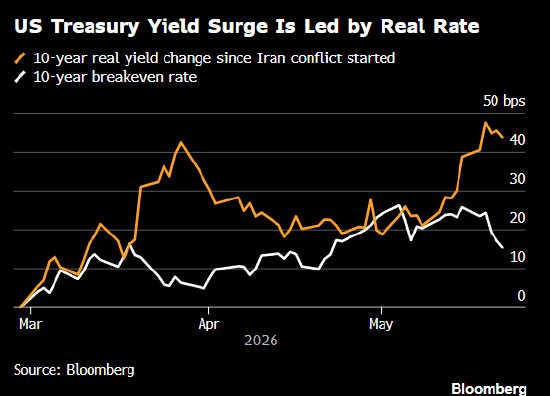

在美國,所謂的實質收益率(也就是扣除通脹因素后的公債收益率),近期成為帶動美債走高的主要力量,顯示債券投資人擔心的不只是油價上漲造成的通脹壓力。

其他罪魁禍首包括:本已龐大的公共債務負擔似乎將加劇; AI投資熱潮帶來的負面影響; 以及美聯儲等央行將升息而非降息的可能性升高。

包括機構的一份分析,以及ING Bank NV、高盛(996.738.56, 0.87%, )和巴克萊銀行的策略師異口同聲認定:因油價攀升而水漲船高的通脹即使降溫,長天期收益率的漲勢近期恐怕也不會完全逆轉。

換句話說,即便中東衝突結束,市場借貸成本仍可能維持在多年高點附近,持續對政府財政與整體經濟形成壓力。

巴克萊銀行美國通脹策略主管Jonathan Hill表示,如果說全球長天期債券遭拋售完全是因為通脹憂慮,其實與市場對中長期通脹風險的定價並不一致。 真正推升實質利率的可能是債務增加、更高的中性利率以及AI之間的交互影響。

所謂中性利率是指既不刺激經濟也不減緩經濟的利率水準。

雖然油價飆升可能佔據了新聞頭條,但衡量債市通脹預期的盈虧平衡利率的漲幅遠不及美國和英國的整體利率。

Hill指出,即使戰事還在持續,美國10年期國債盈虧平衡利率仍比2022年上半年美聯儲大幅升息時低了50個基點。 所謂未來五年之5年期國債盈虧平衡利率(衡量中期通脹預期的市場指標)為2.2%,與12月的水準大致相同。

美國銀行(51.80.31, 0.60%, )的經濟學家Claudio Irigoyen和Antonio Gabriel通過收益率曲線的變化,判斷影響債券市場的因素。

他們表示,在美聯儲可能再度升息、且美國債務利息負擔持續攀升的情況下,財政赤字可能進一步惡化,因此原本應主要影響短期利率的美聯儲政策,如今也對長債收益率產生更大衝擊。

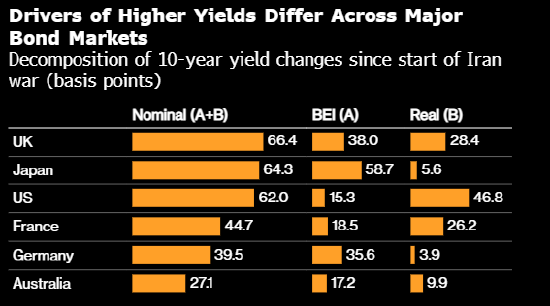

將名目收益率扣除經通脹調整的收益率后,便得出“實質收益率”,部分市場人士認為,這才是衡量真實借貸成本更準確的指標。 機構一項分析顯示,近期美國公債收益率上升,主要是由實質收益率攀升所帶動; 相較之下,日本與德國的收益率變動,主要仍受通脹因素影響。

ING美洲區域研究主管Padhraic Garvey表示,隨著實質收益率依然居高不下,這代表即使因戰事而關閉、作為全球能源運輸關鍵樞紐的霍爾木茲海峽最終重新開放,長天期利率仍可能“卡在偏高水準”。

他認為,美國10年期公債收益率突破4.5%的整段漲勢是由實質收益率上升所推動。 美國10年期公債收益率上週二逼近4.70%,之後於週五回落至4.56%。

“該海峽重新開放將抑制通脹預期,但實質收益率仍可能維持高檔。 如果真是如此,美債收益率就不會像許多人目前預期的那樣大幅回落,“Garvey說。

Muriel Siebert & Co投資長Mark Malek在給客戶的報告中寫道,債券市場不是只對單一新聞事件做反應; 而是在重新定價一個無法靠新聞稿或外交暫停就能解決的結構性問題。

美國高級官員周日表示,美國和伊朗接近達成一項將使霍爾木茲海峽重開的協定,但美國總統唐納德·特朗普說他不會“倉促”達成協定。 週一亞洲早盤,原油價格下跌,美國公債期貨價格小漲。

美國收益率可能維持在高檔的原因包括:特朗普推動減稅,這將進一步擴大原已巨大的財政赤字與債務負擔,並迫使美國發債。 此外,特朗普持續推動的貿易戰,也可能進一步擾亂供應鏈。

摩根大通(306.383.38, 1.12%, )首席執行官傑米‧戴蒙上周在接受採訪時表示,美國利率可能會進一步大幅攀升,理由是擔心美國政府的借貸和對美債的需求。

高盛實際貨幣利率銷售主管Phillip Lee表示,持續的財政赤字、美債發行增加以及市場對債務可持續性的疑慮,越來越能解釋為什麼投資人要求更高的報酬才會持有長債。

“我認為利率還會繼續上漲,”他在高盛的一個播客節目中說道。

市場年初原本普遍押注美聯儲將會降息,如今交易員們反而認定美聯儲今年可能不得不升息,即使凱文·沃什擔任主席。

儘管AI長期而言可能通過提升生產力來抑制通脹,但隨著科技公司大舉採購半導體並興建大型資料中心,同時大量發債籌資,債券交易員擔心,AI熱潮短期內反而在推升通脹壓力。

此外,AI榮景帶動經濟增長走高,也可能使投資人更偏好股票,債券市場必須提供更高收益率,才能吸引資金配置。

巴克萊銀行的Hill表示,中性利率可能已經上升,這也解釋了為什麼美國10年期公債收益率即使來到5%,可能也不再像過去那樣被視為“便宜”。

數據顯示,自伊朗戰爭爆發以來,日本與德國10年期公債收益率上升,大部分是因為盈虧平衡利率上升所推動。

歐洲面臨更高的汽油價格,日本的通脹壓力早在戰爭爆發前就已開始上升。 該分析指出,日本央行不願升息,投資者被迫要求更多報酬,以補償通脹風險。

英國首相基爾·斯塔默的職位面臨著日益嚴峻的挑戰,這可能導致更寬鬆的財政政策和增加發債,距離前首相利茲·特拉斯在任期間市場經歷劇烈的拋售才四年。

“你當然希望從長期角度來看待英國公債,但在政治不確定性升高的情況下,幾乎逼得你只能採取戰術性交易,”Federated Hermes高級投資組合經理John Sidawi在接受採訪時表示。