2026年06月05日 03:43 環球市場播報

資料來源:新浪財經

上個月美國債市拋售最嚴重的時期,Vishal Khanduja察覺到了一個不同尋常的情況。

當時,最長期美債收益率飆升至19年高點,期貨拋售巨浪席捲市場,抵押貸款支持證券首當其衝。

對於在華爾街從業二十載的摩根士丹利(211.93-6.34, -2.90%, )投資管理投資組合經理Khanduja來說,這是一個明顯信號:許多像他一樣的人正爭先恐後地從事受益於美債進一步下跌的交易, 以此防範住房債券進一步下跌的風險。 這種策略被稱為凸性對沖。

“這可是件大事,”他說。 “我們很長一段時間都沒討論過它了。”

這種策略的復興勢頭正逐漸增強,有可能給31萬億美元美債市場注入新的波動性。 受中東動蕩局勢、美聯儲領導層更換、政府債務激增以及人工智慧投資熱潮(通過大量發行新債進行融資)影響,美債市場本已飽受衝擊。

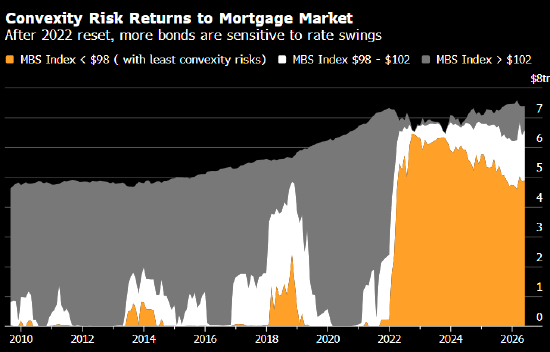

在美聯儲2022年激進加息導致債市陷入暴跌后,抵押貸款對沖活動在國債市場中的影響基本消失。 低利率抵押貸款支持的證券暴跌,以至於塵埃落定后,投資者已無需再防範進一步下跌。 同時,房主再融資提前償還貸款的可能性也不大。

但自那以後,數千億美元利率更高的抵押貸款被打包成新的證券,而這些證券更容易受到凸性的影響。 凸性衡量的是收益率變動時價格變化的速度。 隨著通脹再次抬頭抑制經濟前景,有跡象表明投資者被迫對沖這種風險,這導致他們在國債上漲時買入,在國債下跌時同步賣出,從而放大了市場的波動。 有人稱之為“野獸”。

“如果它加劇了收益率的拋售,那麼它就具有更廣泛的意義,”巴克萊策略師Amrut Nashikkar表示,“收益率走高會產生很多負面反饋。 它們會增加財政部的融資成本,並導致本已令人擔憂的財政前景惡化。 ”

這一策略的重要性已不如以往,也遠非近期債市走低的主要驅動因素。 主要驅動因素是油價衝擊 —— 這已重新推高通(215.94-26.63, -10.98%, )脹,並引發市場猜測美聯儲最早可能需在今年晚些時候再次開始加息。

然而,在美國國債收益率突破長期維持的交

風險部分上源於這樣一個事實:當借貸成本上升時,選擇再融資的房主數量會減少。 這實際上延長了證券的期限,反過來意味著當利率上升時,價格下跌幅度會更大。

為了抵消這種風險,投資者會進行國債交易 —— 通常是通過衍生品,如果債券價格下跌就能獲利。 當利率下降,再融資的可能性上升時,他們則會反向運用這一策略,這意味著上漲行情也會被放大。

很難準確衡量這些資金流動規模有多大,或者它們對上個月的暴跌造成了多大影響。 但高盛(1038.68, -53.93, -4.94%)集團分析師估計,拋售潮顯著增加了抵押貸款債券主動對沖者的利率敞口,這大致相當於買入400億美元10年期國債所帶來的敞口。

投資者和策略師表示,隨著抵押貸款債券市場逐漸擺脫疫情的長期陰影,國債顯然更易受到對沖資金流動的影響。

巴克萊估計,目前超過2萬億美元的債券票息為5%或更高,大約是三年前水準的四倍,債券持有人需要對沖部分利率風險。

巴克萊的Nashikkar表示,這可能加劇美國國債波動,但這一點並未引起太多關注。 “如今的抵押貸款支持證券市場與2023年相比已截然不同,”他說道,“我認為,市場低估了它現在可能在債市造成動蕩的程度。 ”