2022年12月08日 16:39 智通財經APP

資料來源:新浪財經

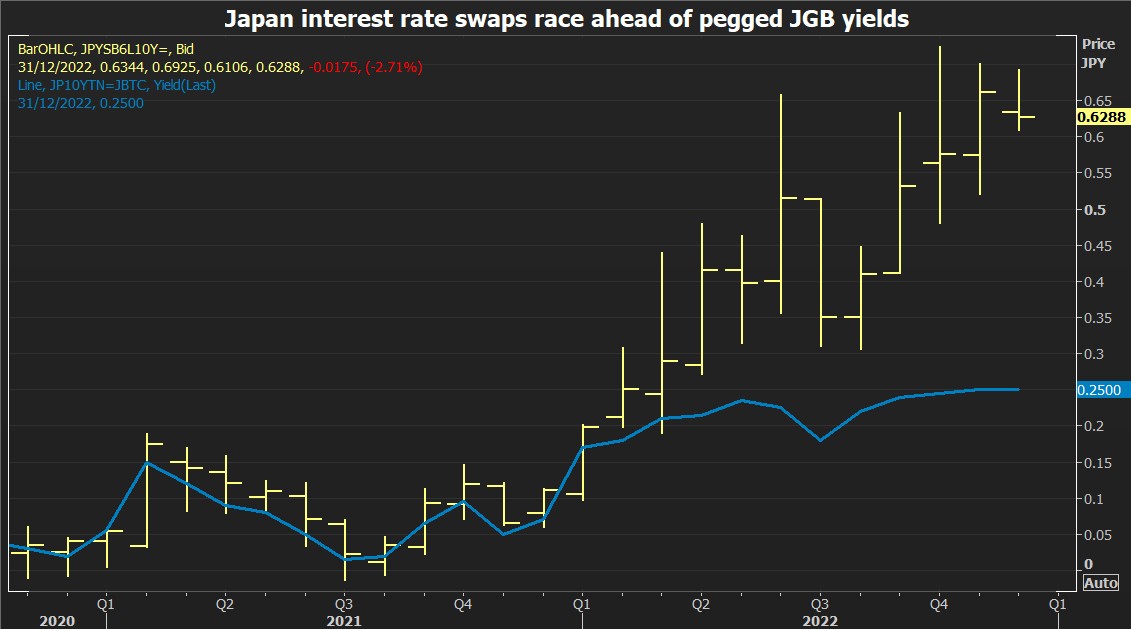

全球投資者近日重返日本債券市場,但是主要目的是做空日本債券,進而推高影響日本借貸成本的10年期日本國債收益率。 尋求做空日債的交易員們在此前押注失敗后,正重燃對日本央行儘快調整其超寬鬆貨幣政策,以及調整收益率曲線控制政策(YCC)的押注。

上月底公佈的統計數據顯示,東京11月消費者價格指數(CPI)以40年來最快的同比增幅上漲,日本全國的CPI今年已經多次超過日本央行設定的2%目標,且有可能傳導至薪資端,這表明日本央行可能更接近改變極度寬鬆的貨幣政策。 日本是為唯一一個將利率維持在0以下(負0.1%)的發達經濟體,並且通過購買國債的方式將10年期日債收益率錨定在0-0.25%。

空頭再度押注日本央行不久後將調整YCC政策

當前,日債空頭押注日本央行需要儘快調整其YCC政策。 三菱UFJ Kokusai 資產管理公司的固定收益投資部總經理Masayuki Koguchi表示:「隨著物價上漲,有關日本央行可能調整其收益率曲線控制的市場猜測比以前更加強烈。 ”

儘管日本央行仍在無限量購買10年期日本國債,但這些市場押注使得10年期日本國債的收益率連續多日保持在0.25%水準以上,0.25%是日本央行目標區間的上限。 前端掉期數據顯示,3個月期限的利率將在2月份轉為正值。

日本央行行長黑田東彥多次強調有必要堅持該行獨特的收益率曲線控制政策,這使日本成為積極收緊政策以抗擊通脹的發達市場央行中的異類。 根據其收益率曲線控制政策,日本央行將短期利率引導在-0.1%,並承諾將10年期日債收益率引導在0%左右,上限定為0.25%。

瑞銀(18.19-0.04, -0.22%, ) 駐倫敦的策略師James Malcolm表示:「只關注10年期日債收益率和YCC已經沒什麼意義,因為與之相關的利率市場已經完全脫離了YCC政策。 “他指出,直到今年年初,10年期掉期合約的收益率曾遠不及日本國債收益率,如今已翻了一倍多,達到63個基點。

黑田東彥曾表示,近期日本通脹主要由成本所推動,在實現更高的工資增長率之前,政策不會改變。 有市場觀察人士猜測,黑田東彥可能避免在明年4月初結束任期前的最後幾個月做出實質性的改變。

SMBC Nikko Securities的策略師Ataru Okumura表示:“日本國債空頭頭寸尚未被補平。 截至12月3日當周,外國投資者賣出了1.1萬億日元(大約80.2億美元)日本國債,此前一周僅賣出約451億日元國債。 日本央行的鴿派立場與美聯儲激進加息幅度之間的分歧,曾在10月將日元匯率推至32年來的最低點。

“日本央行可能將在明年3月份之前調整YCC政策。” 摩根大通(132.881.38, 1.05%, )首席日本經濟學家Ayako Fujita表示.” 日本央行可能會在『shunto day』之後做出決定,但市場可能等不到那一天。 ”

據瞭解,shunto 春季工資談判每年3月都會舉行,屆時日本的一些藍籌股公司會與工會會面,討論下一財年的員工薪酬。

日本央行內部罕見發聲:應重新審視YCC政策

一位著名的日本央行鴿派人士、理事會成員 Asahi Noguchi 在上周表示,如果考慮到工資和服務價格的趨勢通脹超出預期並保持在2%的目標之上,日本央行可能會“先發制人”退出貨幣刺激措施。

交易員們還指出,日本央行新任理事會成員Naoki Tamura的言論是引發投機交易的最新理由。 Naoki Tamura表示,日本央行應重新審視收益率曲線控制政策的利弊,該政策已導致市場定價與央行指引嚴重不符合。

摩根大通首席日本經濟學家Ayako Fujita表示,日本央行未來可能會將10年期日債收益率目標從最低值0%上調至25個基點,或將目標區間擴大25個基點至0.25-0.50%。

日本央行下次政策會議將於12月19日至20日舉行,接下來一次是1月17日至18日。 黑田東彥最近就退出寬鬆貨幣環境的框架發表的講話,一直圍繞短期利率和日本央行不斷膨脹的資產負債表展開,這讓投機者進一步有理由相信,他不再執著於YCC政策本身。

“我個人的觀點是,1月份的會議具有重要意義,因為這是黑田東彥最後一次召開展望會議,應該會顯示出一些新的展望。” 瑞銀策略師Malcolm表示。 他同時明確表示,雖然這些展望會影響市場預期,但他預計至少一年內寬鬆的政策難以出現實質性變化。