2022年12月29日17:00 智通財經APP

資料來源:新浪財經

2022年對於大宗商品市場來說是動盪不安的。原油和天然氣在今年彷彿坐上過山車,價格走勢可謂一波三折;煤炭在供需格局偏緊之下迎來復甦,煤價年內漲幅高達150%;黃金在漲至19個月高點後受強勢美元持續壓制;供不應求推動鋰價在年內實現兩輪暴漲;全球糧食價格一度衝高回落。

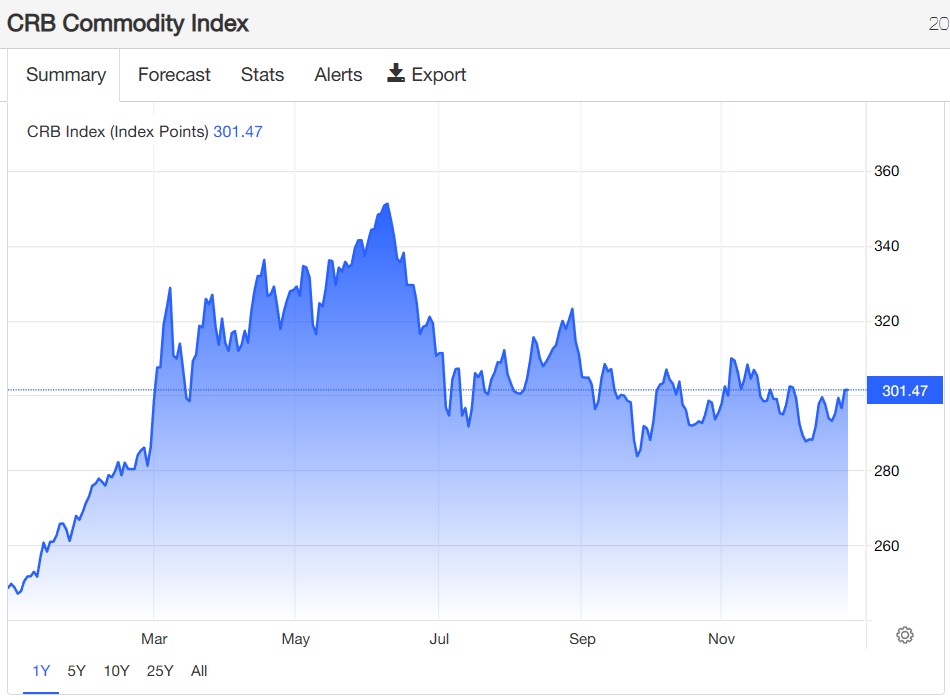

在這些曲折的表現背後,地緣政治局勢、能源危機、美聯儲鷹派立場和經濟衰退擔憂等因素是最主要推手。不過,大宗商品在2022年的表現仍可圈可點,湯森路透/核心大宗商品CRB指數(Thomson Reuters/Core Commodity CRB Index)在今年上漲了逾22%,好於今年表現慘淡的股市和債市。

2023年即將到來,大宗商品市場仍面臨許多不確定性。俄烏局勢會如何發展?通脹是否會如願出現回落?美聯儲政策能否迎來轉向?經濟衰退嚴重程度幾何?許多此類問題都將對大宗商品在2023年如何發展造成影響。不過,素有“大宗商品旗手”之稱的高盛(343.43, 2.56, 0.75%)繼續唱多,稱大宗商品將在2023年再次成為表現最好的資產類別,並給投資者帶來超過40%的回報率。新產能投資不足、全球增長復甦以及美聯儲加息放緩是高盛認為將推動大宗商品價格走高的因素。

大宗商品能否在2023年如高盛所言繼續驚艷投資者還有待觀察。我們不妨通過回顧原油、天然氣、煤炭、黃金、鋰和糧食這六項今年以來具有代表性的大宗商品,來尋找明年大宗商品市場將作何表現的蛛絲馬跡。

原油

一、走勢复盤

原油在2022年展現出了“跌宕起伏”的一面,其價格走勢大體上可以分為兩個階段:

1.1月-6月上旬

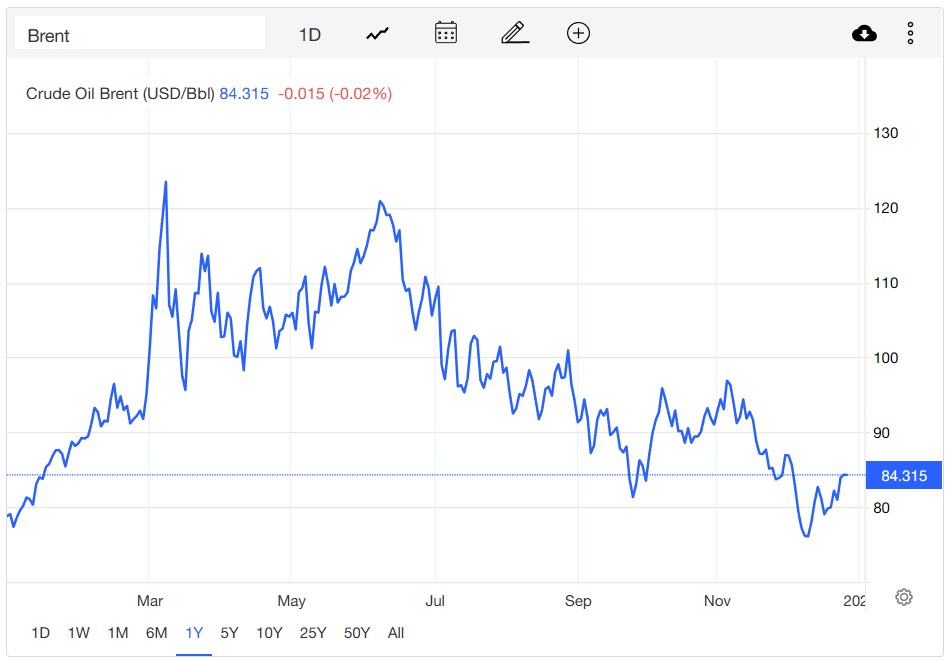

在這一階段,供應擔憂成為油價上升的主要推動力。奧密克戎變種在年初引發的新一波疫情對全球原油消費的影響有限,需求復甦之下,供應端的緊張推動油價上行。一方面,OPEC+增產不及預期且存在部分OPEC+成員國增產不達標的情況,導致原油供需整體處於緊張狀態;另一方面,俄烏衝突進一步加劇了市場對原油供應端的擔憂。由於彼時美國和歐盟在俄烏衝突後擬禁止從俄羅斯進口原油,基準布倫特原油價格在今年3月8日收於123美元/桶上方,並一度在盤中升至逾139美元/桶的2008年以來最高水平。總的來說,供需偏緊的基本面為油價上漲提供了基礎支撐,而地緣政治局勢的不斷變化則令油價在這一階段保持高位震盪。

2.6月至今

(3, 0.00, 0.00%)實施限價的國家出口石油,作為對西方“限價令”的反擊。截至12月28日,布倫特原油位於84美元/桶附近,WTI原油則處於79美元/桶左右。

二、前景展望

儘管OPEC+在10月出台的大幅減產計劃令油價一度企穩,但需求端的壓力最終仍驅使油價回落至年初低位。對於油價在2023年將如何發展,市場仍存在一定分歧。

除了俄羅斯可能減產以回應限價措施之外,從原油市場的基本面來看,還有多個因素為油價上漲提供支撐,包括:OPEC+的減產,美國頁岩油產量增長乏力,美國原油儲備處於低位且正等待補充庫存,以及中國經濟向好帶來的需求回升。但值得注意的是,全球經濟可能陷入衰退並導致需求疲軟則是油價的一個重要利空。地緣政治局勢和各大央行在明年的行動也為油價帶來了不確定性。

國際能源署(IEA)本月早些時候就曾表示,隨著西方國家的製裁措施擠壓俄羅斯石油供應以及需求超出此前預期,明年油價可能上漲。該機構預計,俄羅斯的石油產量到明年第一季度末將大幅下降14%,如果這一預測是正確的,這可能會扭轉油價下滑的趨勢。IEA稱:“隨著我們度過冬季,2023年第二季度石油平衡趨緊,不排除價格再次上漲的可能性。”

(85.24, 0.78, 0.92%)(46.78, 0.00, 0.00%)46.78 , 0.00 , 0.00% )

(33.14, 0.37, 1.13%)

不過,花旗則沒有那麼樂觀。花旗在本月早些時候發布的報告中將明年的布倫特原油預期下調至80美元/桶,降幅接近9%,同時預計明年的原油需求為120萬桶/日,且需求有偏向下行的風險。花旗認為,全球經濟潛在的衰退、歐洲的能源衝擊等造成原油需求疲軟,再加上俄羅斯和OPEC+的供應高於預期,這些因素都令油價承壓。花旗表示,OPEC+的減產和美國補充戰略石油儲備的行動可能會給油價提供70美元/桶的軟性底部,但同時表示,在嚴重衰退的情況下,油價可能跌到65美元/桶左右。

高盛認為,原油現貨市場的大幅走弱,削弱了市場在俄羅斯原油出口受到製裁之前一直期待的看漲格局。因此,高盛將其對布倫特原油在2023年第一和第二季度的平均價格預期從110美元下調至90美元和95美元,將WTI原油在2023年第一和第二季度的平均價格預期從105美元下調至85美元和89美元。然而,高盛也指出,當前原油疲弱的局面是暫時的,主要反映了高於預期的俄羅斯原油流入市場。隨著明年中國重新開放和恢復國際旅行,原油需求將迎來強勁增長,而過去十年中的投資不足將影響原油供應,因此從長期來看,高盛依然看多原油。

(18.8, 0.26, 1.40%)

歐洲天然氣

一、走勢复盤

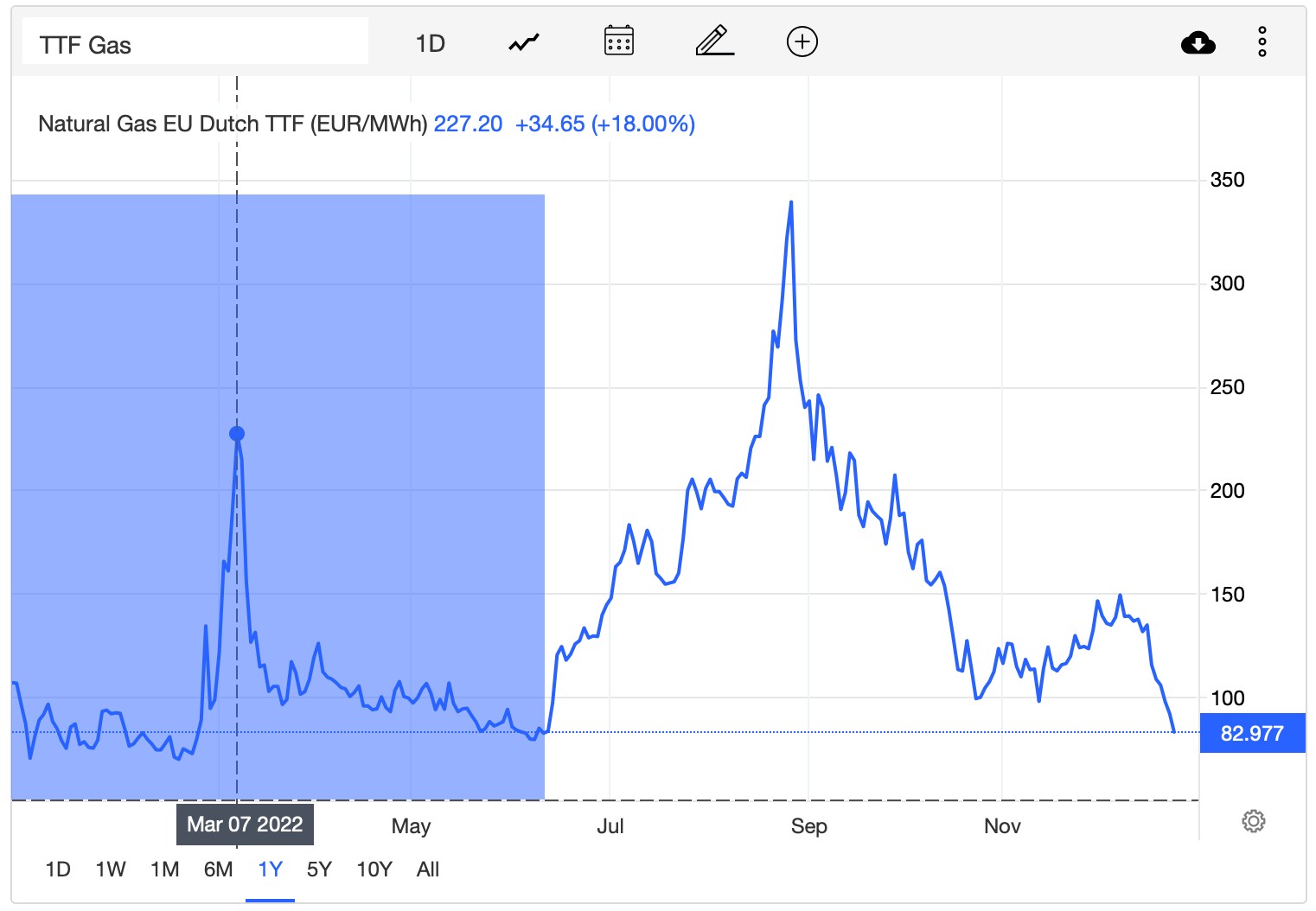

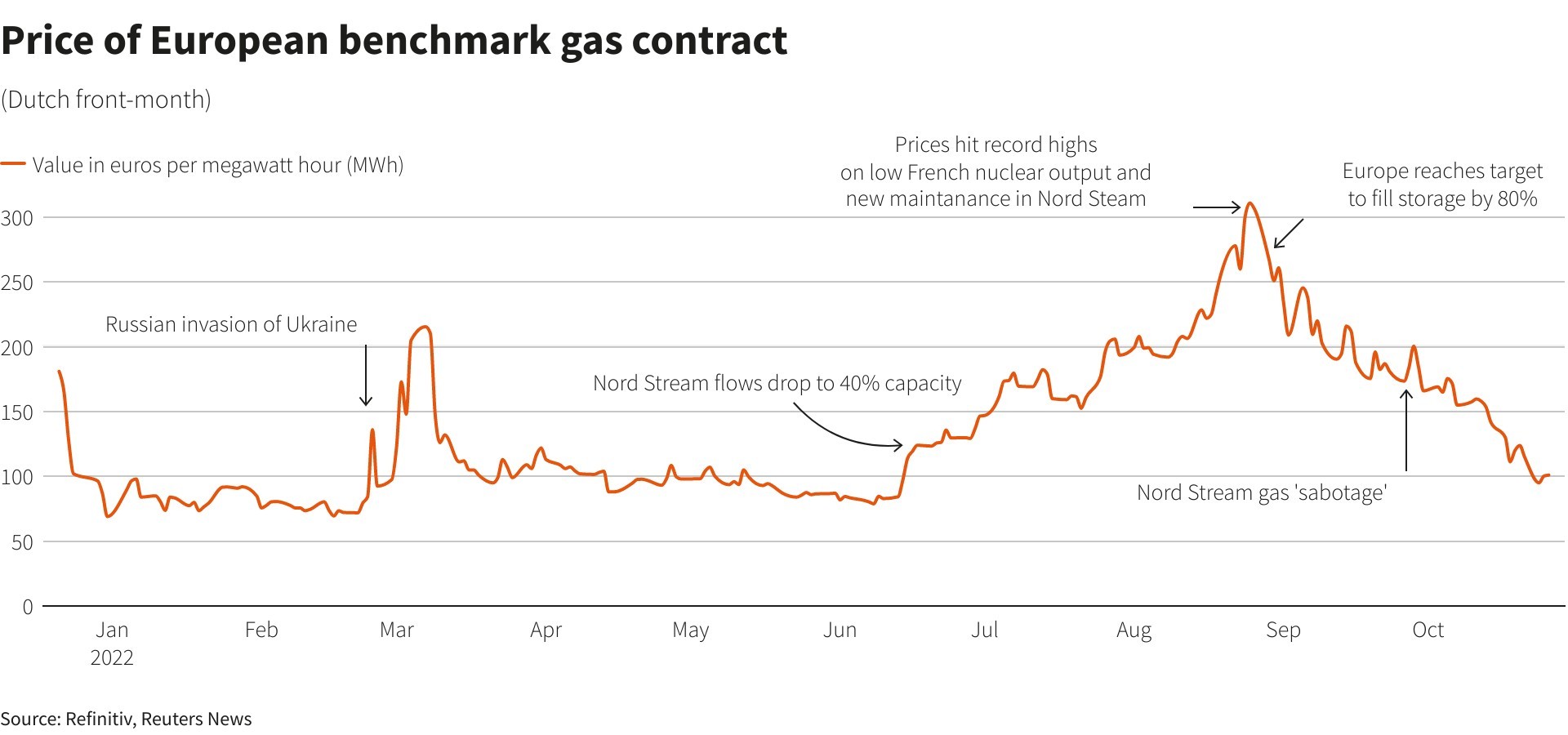

2022年迄今為止,歐洲天然氣的表現可謂大起大落,基準荷蘭TTF天然氣期貨價格走勢大致可分為三個階段:

1.1月-6月中旬

(1.1, 0.00, 0.00%)

2.6月中旬-9月

從6月中旬開始,歐洲氣價進入新一輪的上行通道。本輪歐洲氣價衝高主要是由“北溪一號”天然氣管道輸氣量下降所致。6月14日和15日,俄羅斯兩度宣布削減“北溪一號”天然氣管道輸氣量,將每日輸氣量從1.67億立方米降至6700萬立方米,降幅達到近60%,這也導致歐洲氣價在這兩天內跳漲近40%至120.33歐元/兆瓦時。

此後,俄羅斯先後兩次宣布對“北溪一號”天然氣管道進行維護,並在第一次管道維護之後將輸氣量進一步削減至原產能的20%,再加上市場對俄羅斯在管道維護工作結束後不會恢復天然氣供應的擔憂,歐洲氣價被推高,並在8月26日昇至339.2歐元/兆瓦時的創紀錄水平。在這期間,作為美國主要液化天然出口終端的得克薩斯州自由港因發生爆炸而關閉、歐洲地區遭遇的熱浪和乾旱天氣導致用電需求激增、以及對冬季寒冷天氣的擔憂都成為推動歐洲氣價走高的因素。

3.9月至今

從9月至今,歐洲在全球液化天然氣市場大舉掃貨、以及歐盟削減天然氣消費量的舉措帶來了歐洲補充天然氣庫存的超預期完成,再加上進入冬季後該地區氣溫較往年同期溫和,緩解了市場對供應短缺的擔憂,這正是歐洲氣價得以從8月底的創紀錄水平回落的主要原因。早在10月24日,歐洲整體天然氣儲氣率就達到了93.61%,提前完成了在11月1日之前將天然氣儲氣率提高到80%的目標。根據歐洲天然氣基礎設施協會(GIE)的數據,截至12月22日,歐洲整體天然氣儲氣率為82.94%,高於過去五年同期平均水平(72.16%)。

儘管在此期間“北溪一號”天然氣管道發生洩露曾一度推動歐洲氣價出現反彈,但未能改變其持續回落的趨勢。截至12月27日,歐洲氣價已連跌七日至81歐元/兆瓦時附近,為6月初以來最低水平,較8月份的創紀錄高點下跌了75%以上,自12月11日以來的累計跌幅更是達到了37%以上。溫和天氣以及高庫存水平是兩個最主要的驅動因素。

二、前景展望

溫和的天氣、充足的液化天然氣供應再加上歐盟成員國削減天然氣用量所帶來的高於往年平均水平的天然氣庫存是歐洲氣價得以在近期持續走低的重要原因。然而,歐洲氣價的下行趨勢能延續多長時間仍是一個問號。當前高水平的天然氣庫存應該能支撐歐盟過冬無虞,但更重要的是下一個冬季。對於歐洲來說,獲得充足天然氣增量依然面臨較多阻礙。

一方面,當前俄羅斯管道天然氣幾乎已處於斷供狀態,除了兩條北溪天然氣管道受損且在較長時間內難以恢復之外,亞馬爾、烏克蘭等管道能否恢復對歐供氣主要取決於政治博弈因素。

另一方面,歐洲當前十分依賴液化天然氣進口。儘管美國對歐液化天然氣出口顯著增加、歐洲也在全球市場上積極採購,但美國在短期內的天然氣增產能力有限,現有液化產能已滿負荷、新建液化產能主要於2024年後才能釋放,另一個天然氣生產大國卡塔爾的新增產能預計要到2025年後方能放量,且卡塔爾出口的液化天然氣中超過7成供給亞太地區(多為長約合同),能提供給歐洲的增量有限。在運輸方面,用於運輸液化天然氣的LNG船舶存量有限、新船產能有待釋放,短期內歐洲或面臨LNG運力不足以及運輸成本高昂的問題。在接收方面,歐盟國家正持續建設LNG浮式接收站,預計將於2023年底陸續投產。

由於“北溪一號”在2022年上半年基本保持滿供狀態,相比之下,2023年歐洲將面臨更大的供氣缺口。國際能源署本月早些時候就曾警告稱,歐盟2023年可能面臨約270億立方米的天然氣短缺,約佔歐盟天然氣基準總需求的6.8%。總的來看,受限於市場供應、運力以及基礎設施,來自美國等地區的液化天然氣供應大概率難以補足俄羅斯管道天然氣留下的缺口。因此,歐洲天然氣供需平衡依然有可能再次被打破,歐洲氣價或將高位運行(當前價格仍遠高於往年平均水平)乃至再度上行。

另外一個值得注意的則是歐盟於近期達成的天然氣價格上限機制。歐盟將天然氣價格上限設定為180歐元/兆瓦時,當天然氣合約連續三日超過180歐元/兆瓦時、且較每日液化天然氣參考價格溢價連續三日超35歐元/兆瓦時時,超價格上限的衍生品交易將被取消。價格上限自明年2月15日起實施,為期一年。

(104.1, 1.83, 1.79%)

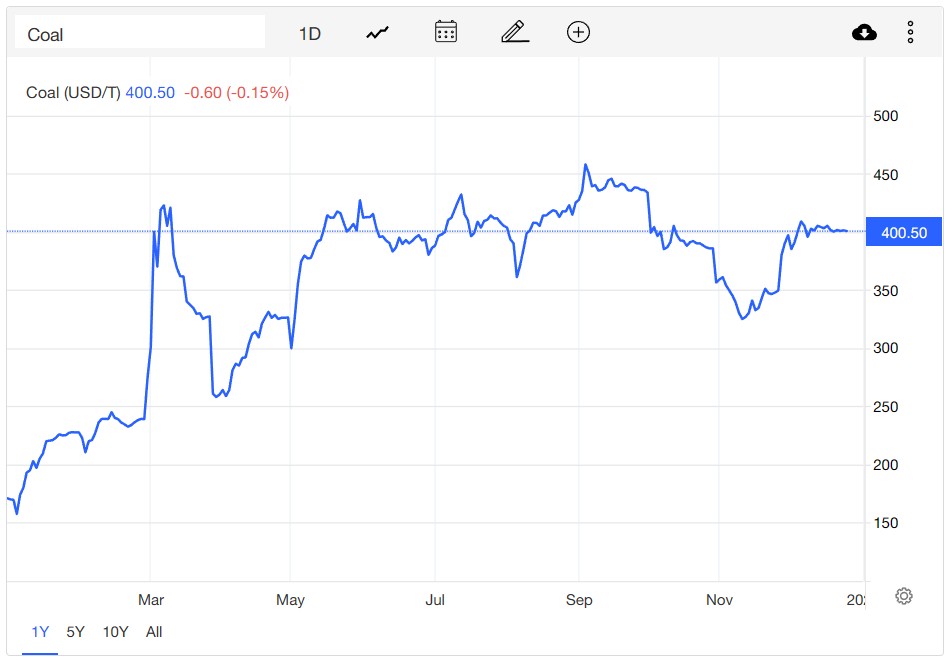

煤炭

一、走勢复盤

煤炭是2022年表現最好的大宗商品之一。受全球供應緊張和需求強勁推動,海外煤價基準紐卡斯爾動力煤期貨價格目前處於400美元/噸上方,自今年年初以來上漲超過150%,且在今年9月曾漲至約458美元/噸的歷史高點。

俄烏衝突以及隨之而來的前所未有的大規模對俄製裁令全球能源市場陷入混亂,天然氣、原油價格均出現大幅上漲,這迫使多國轉向使用煤炭發電。此外,一些地區(尤其是歐洲)遭遇的熱浪和乾旱天氣推升了電力需求,水電、核電等其他能源來源的中斷加劇了能源緊張的局勢。在此情況下,作為世界上最大的電力來源的煤炭憑藉其“開採成本最低、運輸方便、燃燒效率最高”的特點迎來了需求的複蘇。而在這之前,全球優質動力煤供應就持續處於緊張狀態之中,歐盟對俄羅斯煤炭實施的禁令則導致供應進一步收緊。供需偏緊之下,煤炭價格得以持續高位運行。

二、前景展望

國際能源署(IEA)本月的一份報告指出,2022年全球煤炭消費量將上升1.2%,首次超過80億噸並創下歷史新高。2022年煤炭需求增長最大的是歐盟和印度。按照IEA的統計,這兩大經濟體貢獻的煤炭需求增量分別為2900萬噸和7000萬噸。歐盟的煤炭需求增長主要來自於因俄烏衝突而加劇的能源危機中對天然氣的替代;印度的需求增長則主要歸因於國內經濟增長以及4月高溫乾旱天氣。除此之外,亞洲國家煤炭需求在2022年以來也出現了普遍增長,日本、韓國由於天然氣價格高企也部分轉向了煤炭消費。

IEA還預測,由於亞洲新興經濟體持續強勁的煤炭需求將抵消發達經濟體需求的下降,到2025年,全球煤炭消費量將保持在今年類似水平。IEA能源市場與安全部門負責人Keisuke Sadamori表示:“世界正接近化石燃料消費的高峰,煤炭將是其中第一個,但那個時間點目前還沒到來。”

(19.8505, 0.00, 0.00%)

中信證券表示,在全球煤炭供給略轉寬鬆的背景下,2023年海外煤價或有所回落;俄烏衝突帶來的能源貿易流向錯配也將趨於穩定,貿易煤定價中的不確定溢價或有所削弱,將對煤價形成壓制。該機構預計,2023年紐卡斯爾動力煤期貨平均價格將由今年的360美元/噸回落至300美元/噸。

不過,也有市場機構認為,2023年國際動力煤貿易空間仍偏緊,由於2023年歐盟將全年禁運俄羅斯煤炭,同時歐洲多國重啟燃煤電廠,多重因素將導致歐盟煤炭缺口較2022年進一步擴大。在需求持續高企的情況下,海外煤炭價格預計將高位震盪且易漲難跌。

黃金

一、走勢复盤

受俄烏衝突和通脹壓力加劇引發的避險情緒推動,金價自1月底開始一路走高並在3月8日達到2052.41美元/盎司的19個月以來高點。在這之後,隨著美元在美聯儲日益強硬的立場下走強,金價持續承壓,並在9月底跌至1617.1美元/盎司的年內低點。不過,隨著市場對美聯儲放緩緊縮步伐的預期升溫、以及對通脹高企和經濟衰退的擔憂日益加劇,黃金又重獲青睞,金價自11月初以來便逐步走高,目前則徘徊在1800美元/盎司附近。

二、前景展望

隨著美國通脹數據開始顯示出見頂信號,市場對美聯儲將在2023年進一步放緩加息步伐乃至轉向的預期有所強化,這意味著實際利率和美元指數將見頂回落,以黃金為代表的貴金屬有望迎來新一波牛市。KITCO Metals高級分析師Jim Wyckoff表示:“2023年黃金市場需求前景將逐漸向好。雖然通脹問題在未來或仍然存在,但預期美聯儲將在年中放緩加息步伐,這將對黃金市場行情改善起支撐作用。”

與此同時,投資者也在考慮到全球經濟衰退所帶來的風險,這將推動投資者在衰退期間轉向選擇黃金等避險資產,並給金價帶來利好。歷史上經濟衰退期間黃金相對占優的表現,將使得黃金在2023年美國經濟可能陷入衰退期間展現其避險屬性向上的支撐。

華僑銀行策略師Christopher Wong表示,在2022年的大部分時間裡,由於美聯儲積極收緊貨幣政策、實際收益率上升和美元走強,金價走弱。但隨著美聯儲轉向政策校準模式,形勢已經發生逆轉。如果美聯儲政策發生轉向,金價將有可能持續復甦。

美國銀行是最看好黃金的機構之一。美銀在其2023年展望報告中表示,2023年金價有可能漲至每盎司2000美元。美銀稱:“雖然美聯儲很可能會繼續收緊貨幣政策,但加息步伐應該會開始放緩。這種轉變可能會給黃金市場帶來新的投資者。再加上一些地區的實物需求已經變得強勁,我們認為金價應該將反彈持續到2023年下半年。”

另外,多數分析師對黃金持相對中性的看法,並預計2023年黃金的平均價格在每盎司1850美元左右。一些分析師指出,儘管預計黃金市場在新的一年裡的表現將繼續優於大多數資產類別,但在明年下半年之前,黃金市場不會大幅走高。

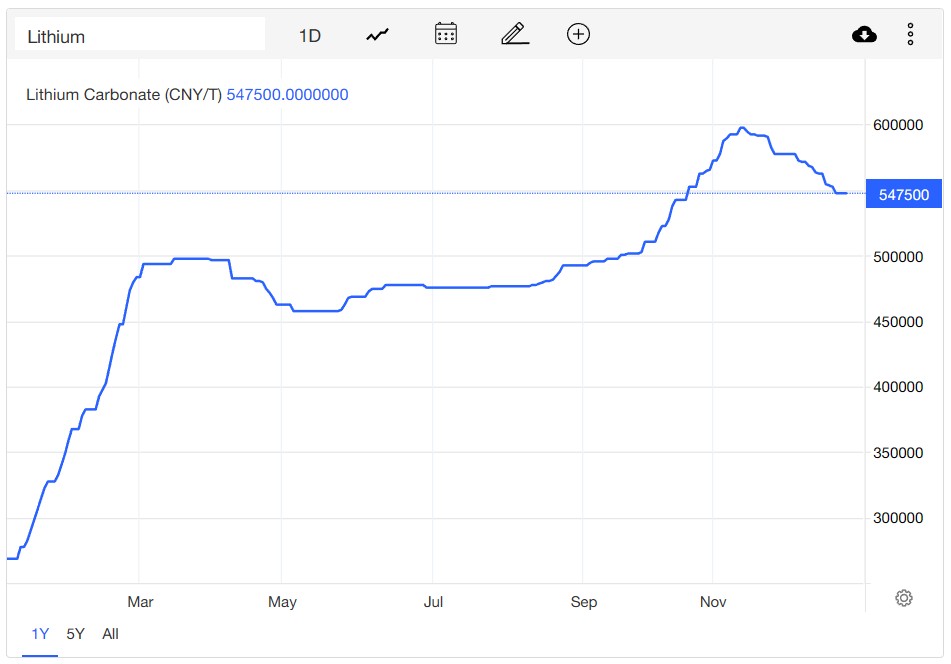

鋰

一、走勢复盤

2022年以來,供不應求的狀況令鋰價經歷了兩輪暴漲,國內電池級碳酸鋰價格在11月更是站上60萬元/噸關口。儘管12月26日的國內電池級碳酸鋰價格較11月高點有所回落,至54.75萬元/噸,但仍較2021年底的27.75萬元/噸翻了近一番。

鋰價在今年大部分時間裡如此強勢的表現要歸因於新能源汽車和儲能市場大超預期的增長與與上游較長的礦產開發週期形成錯配。主流企業基於對市場前景的預判紛紛進行大規模產能佈局,下游對碳酸鋰備貨需求增加,再加上部分貿易商惜售情緒高漲,碳酸鋰價格因此被進一步推高。

近兩個月來,由於新能源汽車下游需求不及預期、產業鏈向上採購情緒整體不高,鋰價似乎顯現出一些見頂回落的跡象。除了國內電池級碳酸鋰價格之外,被視為全球鋰價的風向標的Pilbara鋰精礦拍賣價格在12月14日降至7505美元/噸,較11月16日的拍賣價格7805美元/噸下跌300美元/噸,跌幅為3.84%,是繼7月初之後拍賣價格在年內的第二次下跌。儘管降幅並不大,但Pilbara鋰精礦拍賣價格出現回調且降幅高過上一次(2.6%)的確在一定程度上為鋰價拐點已至的觀點提供支持。

二、前景展望

自2021年電動車銷量大爆發以來,碳酸鋰供需一直處於偏緊狀態,2022年全年也同樣呈現供不應求的景象。不過,到了2023年,鋰價有可能在供需轉鬆的情況下迎來回落。

中信期貨認為,在市場和政策雙重驅動下,明年全球電動車消費將繼續保持增長,同時全球儲能也將在政策驅動下爆發,二者是2023年鋰需求增長的主要貢獻者;而在供給端,澳礦、南美鹽湖和國內云母等都有較大新增產能投產,預計增量達到36萬噸LCE(碳酸鋰當量),但各種實際因素的擾亂或將導致供給不及預期概率較大。因此,從整體情況來看,2023年鋰供給和需求都有較大增長,在消費端增速不及今年的情況下,供需可能由短缺2.3萬噸轉為過剩6萬噸LCE,但由於供應端擾動可能性大,預計明年依然維持緊平衡狀態。

該機構認為,儘管明年供需缺口有所緩解,但由於產能爬坡因素,新增產量多出現在2023年下半年,因此2023年上半年碳酸鋰價格或維持在高位,預計國內電池級碳酸鋰價格將位於50-65萬元/噸區間;到下半年,儘管更多新增產量將推動碳酸鋰價格小幅回落,但需求支撐下跌幅有限,預計國內電池級碳酸鋰價格屆時將回落到40-55萬元/噸區間。

民生證券也認為,儘管未來需求增速將會小幅回落,但儲能的高速增長有望成為鋰需求的第二成長曲線,中下游擴產也會使得實際需求遠大於終端需求,而在供給端,短期內鋰精礦供應緊張局面難改,供給端的持續低預期有望令鋰價維持在高位。

不過,也有機構認為,鋰價將在2023年出現大幅回落。摩根士丹利在11月28日的一份報告中指出,2023年對鋰礦的需求將承壓,這在一定程度上會緩解鋰礦供不應求的現象,使居高不下的鋰價在2023年二季度後出現轉折。大摩預計,明年上半年碳酸鋰的價格為6.75萬美元/噸(約48萬元/噸),到了下半年價格將下跌35%至4.75萬美元/噸(約34萬元/噸)。大摩認為,從鋰的終端需求來看,2022年對電動汽車的強勁需求不太可能在2023年重現,同時中游的鋰電池產量或已出現過剩;從供給端看,2023年鋰的供應量將增長22%,這將在一定程度上緩解鋰供應短缺的問題。

糧食

一、走勢复盤

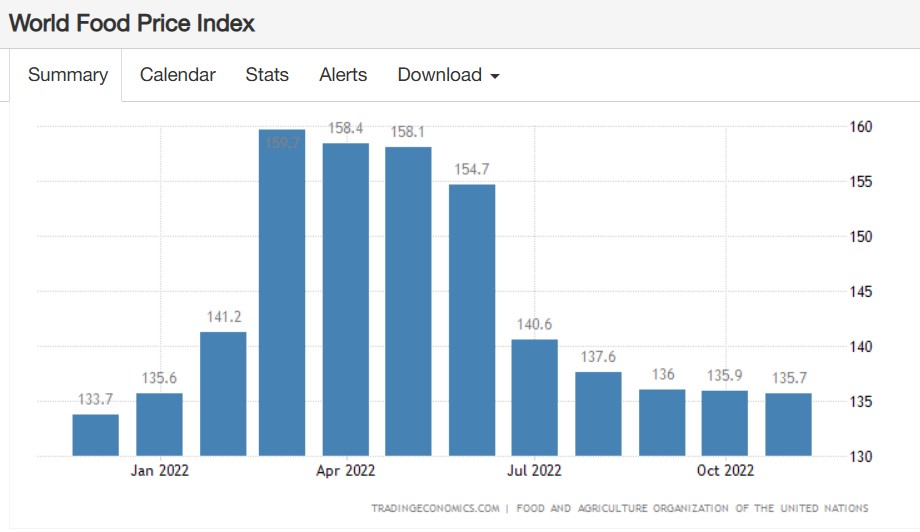

俄烏衝突同樣是全球糧食價格在今年一度大幅上漲的主因之一。俄羅斯與烏克蘭均為糧食和食用油的主要供應國,其約佔全球小麥貿易的四分之一,玉米銷售的五分之一,葵花籽油出口的80%。俄烏衝突導致的烏克蘭主要糧食外運港口被封鎖以及農作物種植受阻,再加上美歐等國家對俄製裁導致大部分糧食買家暫停與俄羅斯的交易,危及全球糧食供應。芝加哥小麥期貨在3月飆漲至每蒲式耳12.53美元,並在5月因“全球第二大小麥生產國”印度宣布禁止小麥出口而一度漲至每蒲式耳12.78美元;芝加哥大豆期貨價格也在5月底站上每蒲式耳17美元關口。

到了7月,隨著俄羅斯、烏克蘭就黑海港口糧食外運問題在土耳其伊斯坦布爾分別與土耳其和聯合國簽署相關協議,全球糧食供應緊張狀況有所緩解,小麥、大豆等農作物價格也出現較大幅度回落。截至12月28日,芝加哥小麥期貨價格為每蒲式耳7.75美元,芝加哥大豆期貨價格為每蒲式耳14.95美元。此外,聯合國糧食及農業組織(FAO)的糧食世界價格指數在11月份小幅下降,這是該指數自3月份俄烏衝突後創下的歷史新高以來連續第八個月下降。值得注意的是,儘管有所回落,但全球糧食價格仍處於歷史較高水平。

二、前景展望

2022年以來,俄烏衝突、極端天氣以及糧食貿易保護主義等因素共同推動全球糧食及農產品價格大幅上漲,凸顯出全球糧食安全問題的嚴重性。儘管全球糧食價格在近幾個月有所回落,但FAO認為,2023年全球糧食安全仍將面臨多重風險。

FAO指出,長期來看,導致更嚴重干旱和降水模式改變的氣候變化和環境破壞是造成糧食減產的主要因素,而且不大可能在2023年得到有效緩解。FAO報告稱,全球約有三分之一土壤退化,導致土壤肥力流失、穀物和果蔬營養質量下降。目前,全球小麥產量整體上正在下降,預計總產量為7.8059億噸,比11月的預測低200萬噸;主要小麥生產國家(阿根廷、澳大利亞、加拿大、歐盟國家、俄羅斯和烏克蘭)的產量僅為3.287億噸,而計劃產量為3.308億噸。此外,地緣政治風險上升也為全球糧食供應帶來了短期衝擊,俄烏局勢如何發展尚不明朗,為黑海港口糧食外運帶來了不確定性,並可能再度擾亂全球糧食供應。

分析認為,2023年全球糧食價格仍將處於較高水平,全球糧食安全壓力仍將持續。導致全球糧食價格可能繼續高企的因素有四方面:1)受地緣政治緊張局勢引發的能源、化肥成本不斷上漲將導致糧食生產投入價格高於預期;2)不利的天氣和自然災害降低了部分地區的糧食產量;3)限制性的糧食貿易政策或推高糧食價格,例如對俄羅斯和白俄羅斯化肥和糧食出口的限制;4)國際糧食庫存的結構性下降可能推高糧食價格,數據顯示,全球糧食供給減少推動糧食大宗商品總庫存使用比(供給消費比的衡量標準)降至27%,儘管遠高於2006年至2007年17.2%的歷史最低點,但結構性問題將給糧食價格帶來較大的衝擊。