2022年12月29日17:05 智通財經APP

資料來源:新浪財經

2022年初,人們還在思考如何應對各大央行放棄通脹暫時論後的政策變化,2月底, 一場俄烏戰爭的爆發打亂了一切計劃。新冠疫情不再是投資者的關注重點,俄烏戰爭帶來的大宗商品短缺問題成為了市場的首要擔憂,隨後大宗商品短缺帶來的通脹在全球經濟中引發衝擊波,影響了央行政策的方方面面。毫無疑問,在2021年“誤判”之後,全球央行於2022年不可避免地只能激進收緊政策以追上通脹形勢。

2022年全球央行鷹態盡顯,力求降通脹

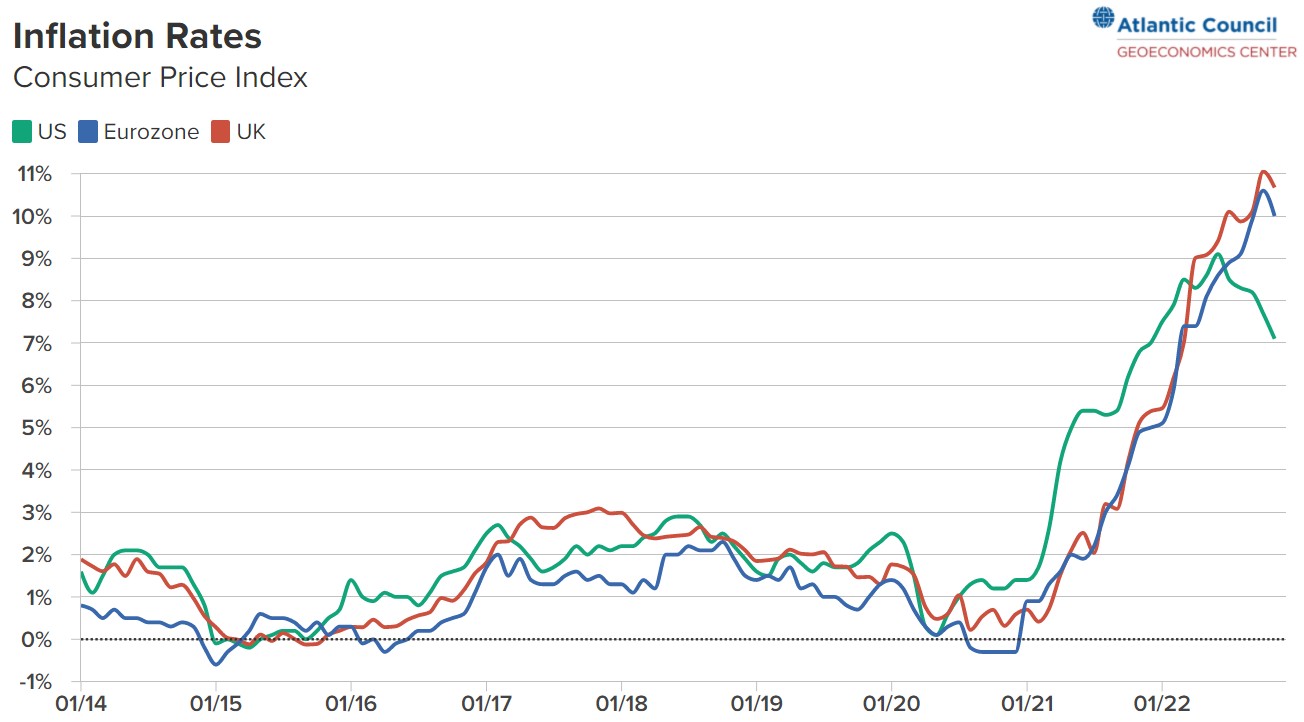

疫情后商品與服務的供不應求無疑推動了通脹,而俄烏戰爭的爆發無疑是火上添油,今年通脹燒遍全球多個國家地區,通脹飆升到數十年來的最高水平,例如,歐洲的CPI達到兩位數、美國的通脹率一度達到美聯儲2%通脹目標的4倍多。另一方面,通脹侵蝕了消費者的支出,進而迫使工人們罷工要求漲薪以應對高物價,這也帶來了工資-物價螺旋式通脹的風險。在2021年誤判通脹是暫時的之後,害怕通脹失控的各大央行並不能對此坐視不理,進而開始了數十年來甚至是有史以來最激進的加息進程。

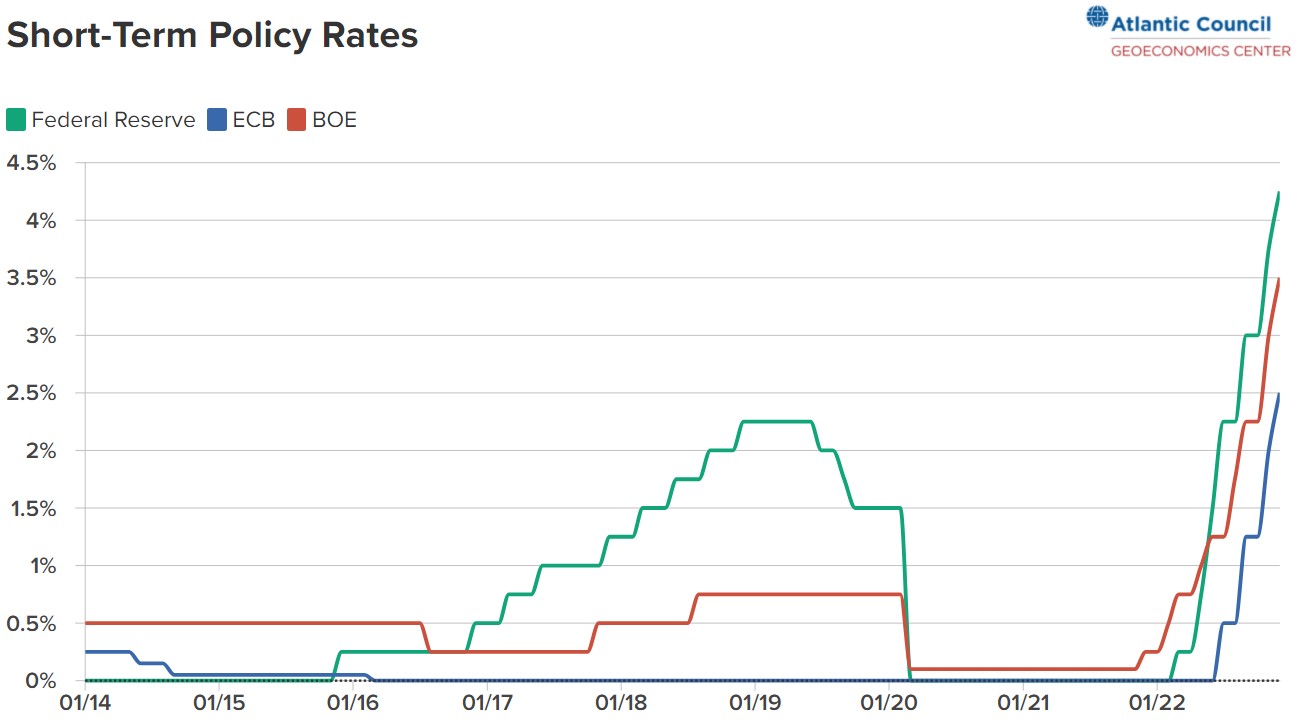

英國央行率先加息,但美聯儲加息步伐更加激進。就連歐洲央行也終於在今年夏天告別了長達8年的存款利率低於零的時代。金融危機後對貨幣刺激(包括量化寬鬆)的執著已成為歷史。在三大央行的引領下,全球央行基本加入了加息潮。

以下是智通財經整理的2022年全球主要央行貨幣政策動向:

美聯儲:暴力加息與縮表,力求追上通脹

與去年形成鮮明對比,由於通脹的飆升,美聯儲今年大部分時間均保持著鷹姿,並且幾乎全年都在加息,同時開始縮減自身的資產負債表。由於俄烏戰爭帶來了高度的不確定性,美聯儲官員們今年很多時候也在摸著石頭過河。例如,在美聯儲3月份發布的點陣圖中,官員們預測中值是基準利率到2022年末與2023年末分別將在1.9%、2.8%左右,與目前4.5%、5.1%差別巨大。

3月份,美聯儲以最基本的25個基點步伐開始了四年來首次加息。然後在5月份,將加息步伐提高至50個基點;相比3月,美聯儲5月份提出了“通脹風險”,就在6月份的會議之前,由於5月CPI意外走高至8.6%,市場轉而押注美聯儲加息75個基點。不出所料,美聯儲便在6月加息75個基點,隨後在7月、9月和11月連續3次都加息75個基點,讓世界瞠目結舌。截至12月15日,美國年內已經七次加息,累計425個基點。目前基準聯邦基金利率目標區間上調至4.25%-4.5%,達15年內最高。

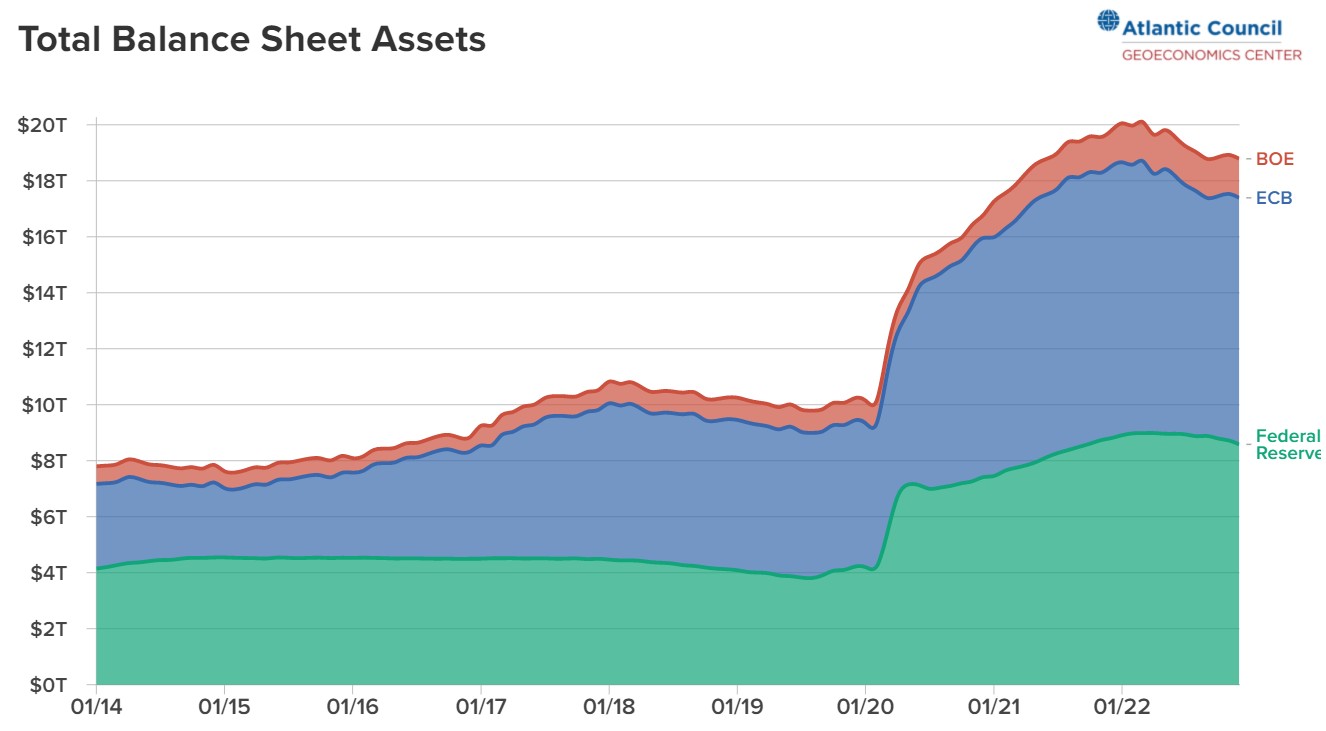

而在縮表方面,3月份,美聯儲提出,預計在接下來即將召開的一次會議上,美聯儲將開始減持美國國債和機構抵押貸款支持證券。而5月份,美聯儲就表示將允許資產負債表在6月、7月和8月每月縮減475億美元,9月縮減步伐將增至每月950億美元。而在隨後的所有會議上,美聯儲均表示,將繼續按5月公佈的縮表路線減持國債、機構債和機構MBS。

此外,由於宏觀經濟的複雜性,美聯儲今年很多時候都是見數據行事,因此今年美國的經濟數據便極為重要。值得注意的是,為了體現緊縮政策對通脹有效果,今年“壞數據便是好消息”,即經濟放緩、消費疲軟以及就業市場走弱均被視為美聯儲所歡迎的,因為這體現了緊縮政策奏效,通脹降溫有望。

因此,由於美國經濟開始反映出緊縮政策的影響,CPI持續下滑以及消費支出也在走弱等,12月份,在連續四次超激進加息後,美聯儲如市場所料開始放慢加息的步伐,將政策利率聯邦基金利率的目標區間從3.75%至4.00%上調到4.25%至4.50%,加息幅度50個基點。但由於擔憂通脹難以消退的風險,美聯儲同時上調了利率峰值的預期水平,預計利率在加息後會達到的最高水平將超過5%,暗示未來幾個月將繼續加息。

歐洲央行:能源危機當頭,上半年保經濟、下半年降通脹

作為最受俄烏戰爭衝擊的歐盟,歐洲央行在今年的貨幣政策會議上極為關注戰爭的影響。上半年,因為受新冠疫情影響,歐洲各國政府背負了沉重的財政赤字,並且俄烏衝突帶來的能源危機令該地區經濟疲弱,輕易加息容易再次引發歐洲債務危機。在今年年中,意大利可能爆發債務危機甚至一度成為熱議話題。因此,在今年的大部分時間,歐洲央行一直保持負利率以支撐經濟。

而資產負債表方面,2月份,歐洲央行表示,將在2022年3月底停止根據PEPP計劃購買淨資產,歐洲央行打算至少在2024年底之前,將根據PEPP購買的到期證券的本金支付進行再投資。3月份,歐洲央行計劃在第三季度結束資產購買,出人意料地加快退出特別刺激措施,因為通脹飆升蓋過了對俄烏衝突的擔憂。6月份,歐洲央行表示將於7月1日結束資產購買計劃下的量化寬鬆。

但下半年,隨著能源危機令油氣價格的大幅攀升,歐洲通脹逐漸走向失控,與此同時,歐元貶值也加劇了經濟困境,迫於壓力,歐洲央行也開啟了加息週期。7月份,在CPI同比增速連續處於8%以上數月的情況下,因決策層擔心居高不下的生活成本面臨失控,歐洲央行啟動11年來首次加息,且超預期加息50個基點。9月份,歐洲央行如期加息75個基點,單次加息幅度創1999年以來新高。10月份,歐洲央行再次大幅加息75個基點。

而由於歐元區第三季度產出增長超過預期,通脹率在10月份達到10.6%。雖然11月份通脹小幅回落,但歐洲央行認為仍有必要製定量化緊縮計劃。12月,歐洲央行雖然放緩加息步伐至50個基點,但決定從明年3月份開始縮減其5萬億歐元(5.3萬億美元)的債券投資組合,該行稱將以審慎有度、可預測的速度啟動量化緊縮。

英國央行:首個加息主要央行,身陷財政鬧劇

在此輪全球加息週期中,英國央行是首家開始實施緊縮政策的主要央行。英國的通脹壓力並不小,今年有數個月的CPI同比增速達到了2位數。英國央行在去年12月便已開始加息,在今年更是在每次會議上都進行加息。儘管英國央行持續加息,但越來越多的人認為英國經濟陷入了泥潭。近幾個月來該國PMI持續回落,通脹壓力下零售銷售額下降,三季度英國GDP萎縮,留給英國政府和央行的挑戰愈發艱鉅,這也暗示了英國央行政策利率的上調受到限制。

2月份,英國央行以25個基點拉開了今年加息的序幕,但總體上,加息幅度均比較平緩,最激進的加息也只有11月份大幅加息了一次75個基點。相比起美聯儲425個基點,英國央行今年累計加息只有325個基點。在縮表方面,英國央行在3月份停止了對到期債券的再投資,在11月份開始積極向市場出售金邊債券。

值得一提的是,9月底,英國特拉斯政府公佈了自1972年以來最激進的減稅方案,大幅減稅引發了對通脹進一步上升的擔憂,貨幣市場更是猜測英國央行將出面緊急加息100個基點。不過,隨後英國央行並沒有出手加息,反而是表示從9月28日起臨時購買長期英國政府債券,持續到10月14日;其次,英國央行還暫停了債券發售計劃。在財政鬧劇平息之後,英國央行在10月底恢復發售公司債券,同時積極發售政府債券。

其他央行

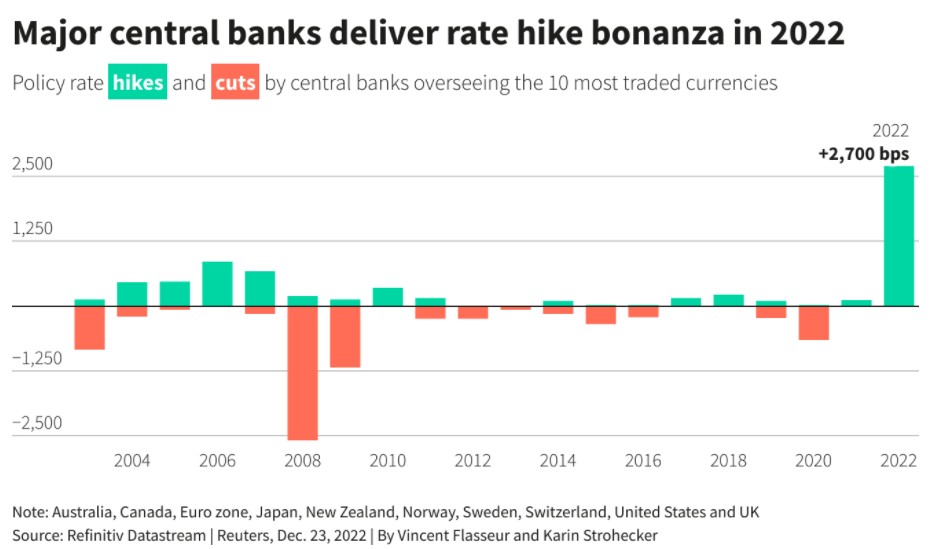

主要央行在2022年以至少二十年來最快的速度和最大的規模加息,政策制定者正全力以赴遏制通脹飆升。路透計算顯示,過去12個月,監管10種交投最活躍貨幣的央行共加息54次,收緊幅度達2700個基點。其中,在經濟增長急劇放緩的背景下,三大央行今年大幅加息,以及未來可能還會加息的前景,讓市場緊張不安。在上述三大央行的帶動下,全球其他央行也只能被動或主動地跟上。澳洲聯儲、新西蘭聯儲以及加拿大央行等主要央行也均紛紛大幅加息。

其中,除日本央行外,所有主要央行今年都上調了利率,不過日本政策制定者12月出人意料地調整了其收益率曲線控制(YCC)目標區間,令市場感到不安,加劇了市場對日本央行可能在不久的將來實際加息的猜測。

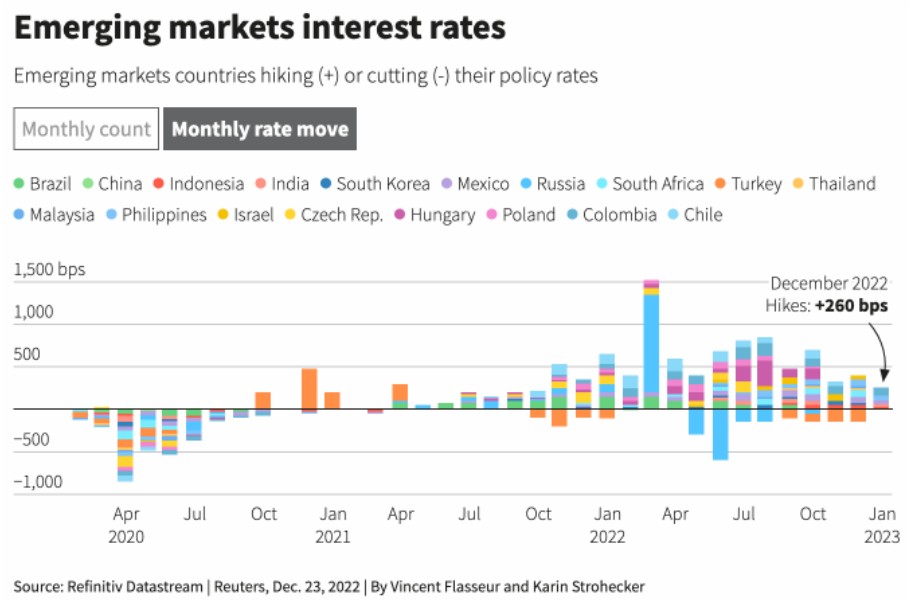

此外,除了主要央行,世界上其他發展中國家央行也步入了緊縮週期。計算顯示,新興市場央行今年已加息93次,將基準利率上調7425個基點,是2021年加息2745個基點的近3倍。其中大部分來自亞洲的政策制定者。印度尼西亞、印度和菲律賓央行以及哥倫比亞和墨西哥央行都上調了利率。

不過,有更多證據表明,新興市場的緊縮週期正在放緩。在18家央行中,有5家在12月總共加息260個基點,低於11月的400個基點,距離6月和7月800多個基點的月度記錄也有一定距離。

2023年展望:放鬆鷹派政策,衰退風險大

儘管隨著經濟放緩和供應鏈開始暢通,價格壓力(尤其是商品價格壓力)可能已經開始降溫,但也許是因為受到了通脹懲罰,官員們誓言在2023年要繼續抗擊通脹。各大央行越來越覺得,他們寧願冒險過度緊縮,也不想做得不夠,而導致未來要重新加息。

但是,2023年,政策制定者將需要放緩加息,因為有證據顯示,通脹飆升的勢頭正在減弱,經濟增長正在放緩。英國和歐洲大部分國家一樣,似乎已經陷入衰退。2023年最大的問題是,美國經濟何時或是否也會陷入困境,但目前已有很多警告信號。

( 33.14 , 0.37 , 1.13% )

因此,相比今年持續且大幅地加息,2023年各大央行大概率將放鬆激進的鷹派政策,即加息幅度與進程將有所放緩;此外,若通脹繼續放緩,且經濟持續惡化,還有可能看見主要央行進行降息。

美聯儲:放緩加息,持續縮表

儘管美國最近的通脹有所回落,但鮑威爾的言論表明,美聯儲仍擔心價格壓力在整個經濟領域擴大並變得根深蒂固。由於服務價格的漲幅現在超過了商品通脹,而且美國勞動力市場仍然有彈性,美聯儲計劃在更長時間內維持高利率,以對抗更具粘性的核心通脹。

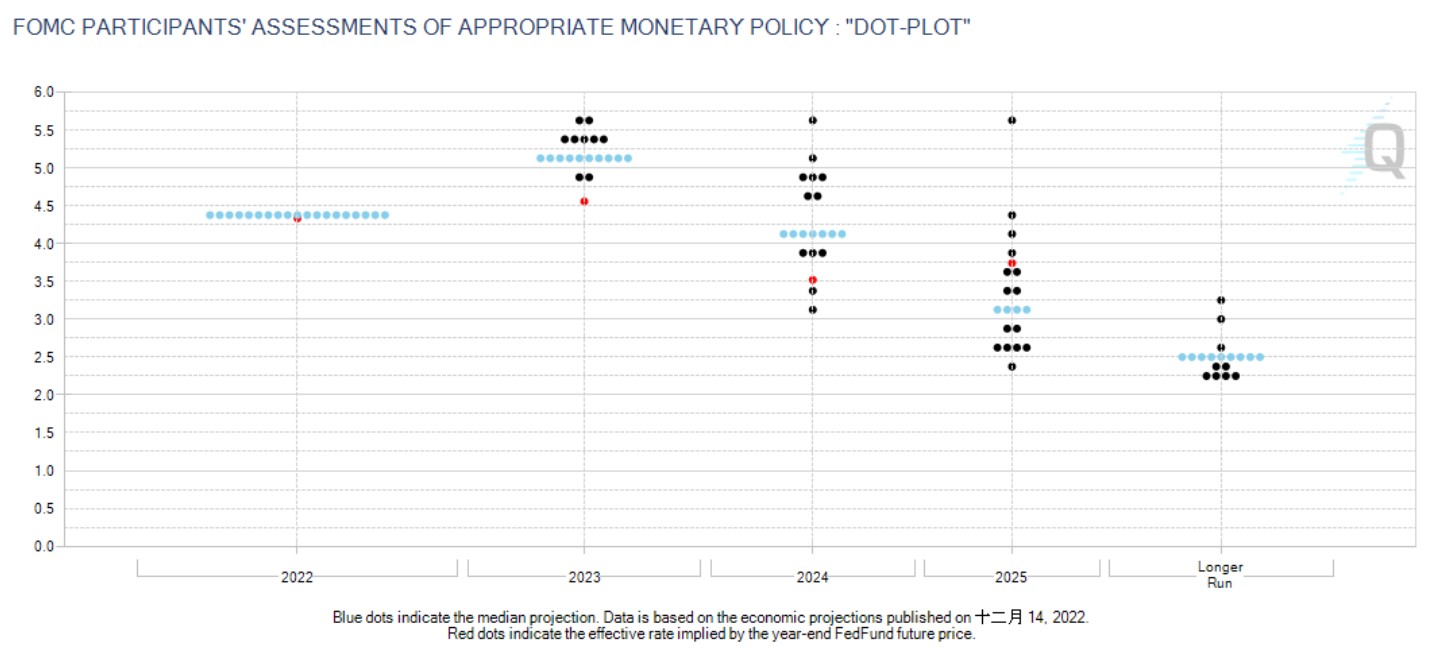

12月份,在加息50個基點後,鮑威爾表示,當前的政策利率水平仍然偏低;而且,美聯儲的點陣圖也顯示,利率峰值也上移至5.125%,19名提供預期的官員中,共有17人、佔比超過89%的官員預計,明年的政策利率將超過5.0%。這意味著相較於目前的4.5%,明年將至少還有50個基點的加息。

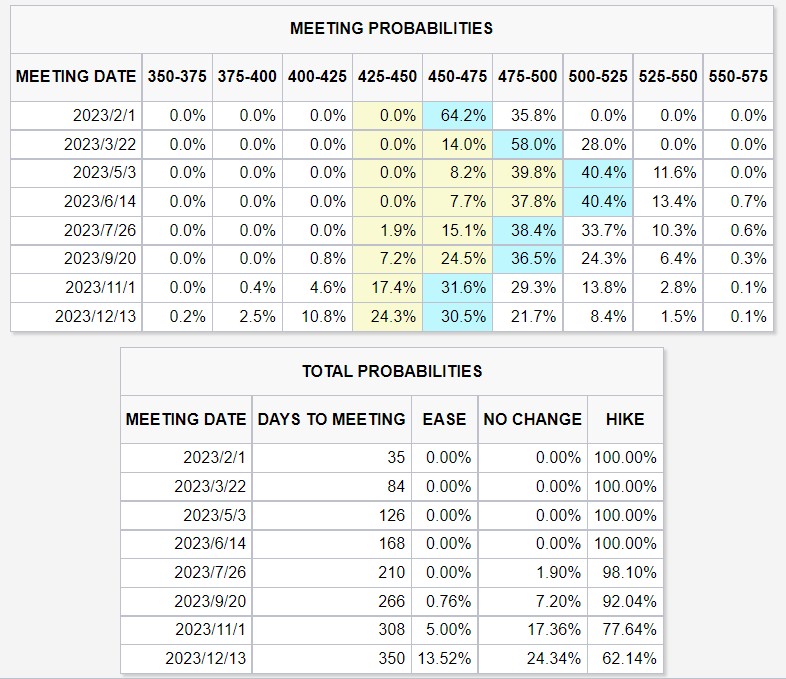

以史為鑑,美聯儲利率點陣圖本身就向來以多變而著稱,當前的預期並不等於明年的實際行動。不過,根據“聯儲觀察(Fedwatch)”,市場目前預計美聯儲可能會在明年2月份繼續加息,加息25個基點概率達到64.2%,加息50個基點概率達到35.8%。除此之外,市場認為美聯儲最早可能將於明年7月份開始暫停加息,其次,市場目前認為美聯儲最有可能在年底12月的會議上開始降息,不過降息的概率也僅為13.52%。

在縮表方面,美聯儲11月起縮表開始提速,截至目前縮表總量已達3,500億美元,其中國債減少約2,500億美元,MBS減少700億美元,11月以來的縮表進度已達上限水平,未來美聯儲大概率將延續以上限速度縮表。

亞特蘭大聯儲備的一名研究人員在最近的一項分析中估計,2.2萬億美元的資產負債表縮減可能相當於美聯儲將政策利率上調29至74個基點。這兩個數字之間的巨大差距是基於QT實施時的財務狀況。當金融狀況變得緊張時,例如在衰退期間,QT會產生更大的緊縮影響。這一見解表明,美聯儲在2023年底之前的1.6萬億美元QT目標可能至少相當於小幅加息(25個基點)。

此外,儘管美國受戰爭影響較小,但隨著通脹和利率上升對經濟的影響,美國仍處於衰退的危險之中。雖然鮑威爾沒有說經濟衰退是可能的,但他的兩位同事在發布的指引中預測明年的美國GDP將出現收縮。如果美國經濟陷入深度衰退,甚至很可能看見美聯儲降息。

歐洲央行:繼續加息,縮表跟上

與英國經濟一樣,歐元區在第四季度已經進入衰退。德國整體通脹意外下滑是個好消息,但對技術性衰退、持續的能源危機以及歐元區持續分散風險的預測,使歐洲央行在2023年的選擇複雜化。市場預計歐洲央將進一步加息,將存款利率提高至接近3.50%。此外,歐洲央行還預計將在2023年開始縮減資產負債表規模。

歐洲央行在12月的會議上宣布,將從明年3月份開始,以每月150億歐元的速度緩慢退出資產購買計劃中的證券。這可能導致歐洲央行在2023年底前將資產負債表削減1500至2000億歐元,約佔歐洲央行疫情相關資產購買規模的4%。

英國央行:利率峰值或達3.75%至4.75%,鷹派政策受限

持續的能源價格衝擊,緊張的勞動力市場,以及日益逼近的滯脹威脅,使得英國央行有可能進一步加息,但嚴重的經濟衰退可能迫使英國央行早於預期放寬政策。與美國經濟形成對比的是,英國央行估計,英國經濟已經進入了長期衰退,預計將持續到2023年底。這種不確定性也給英國央行量化緊縮的未來路徑蒙上了陰影。在滯脹環境下,英國央行較小規模的量化緊縮計劃仍可能產生相當大的影響。

( 109.84 , 2.87 , 2.68% )

日本央行:邁開鷹派步伐,或開始加息

在明年的央行貨幣政策中,最值得關注的便是日本央行的動向。過去一年,日本央行並不跟隨全球的緊縮政策潮,而是堅持維持鴿派政策;在12月的會議上,日本央行意外“轉向”,上調收益率曲線控制政策上限,這引起了全球市場巨震。無疑地,日元作為全球重要的交易貨幣,明年若日本央行的貨幣政策轉向,必然會再度引起全球市場波動。

有著“日元先生”之稱的前日本財務省副大臣榊原英資表示,日本央行最早可能在下個月收緊貨幣政策,從而再次出乎市場意料。榊原英資表示,日本央行有可能在下次會議上再次公佈提高10年期國債收益率上限。

( 343.43 , 2.56 , 0.75% )

結語

2022年,全球主要央行之所以紛紛加息,部分原因是他們此前未能及時重視起通脹攀升至數十年高位的危險趨勢。後來他們終於承認物價壓力不再是“短暫的”,並開始奮勇直追。而這場在通脹裹挾下席捲全球的加息風暴,令許多風險資產陷入風雨飄搖之中。

現在,越來越大的風險是,在40年來最嚴重的緊縮基礎上進一步收緊貨幣政策,將嚴重削弱需求和就業,迫使全球經濟在大流行引發的收縮之後不久,於明年陷入衰退。但是美聯儲、歐洲央行和英國央行在12月份加息50個基點後都表示,明年可能還會加息,儘管他們承認經濟正在走弱。它們願意容忍2023年出現全球衰退,因為它們認為抗擊居高不下的通脹更重要,只是加息幅度可能不會像2022年這般激進。