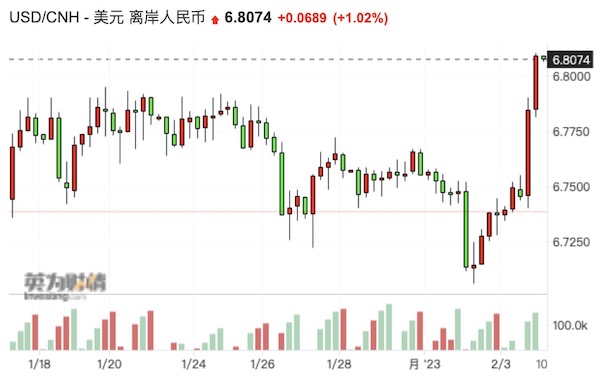

離岸人民幣單日貶值幅度高達近700點。

美國的最新非農就業報告超乎意料,1月新增51.7萬個工作崗位,遠超增加18.5萬個工作崗位的預期,這也頓時點燃了市場——美股狂歡的勢頭偃旗息鼓,美元指數則大幅攀升,逼近103大關。

上週眼看就要升破6.7的人民幣出現“獲利了結”行情,美元/離岸人民幣上週六收盤報6.8074,單日貶值幅度高達近700點。

“美國聯準會利率決議的預期落地兌現,下一次利率預期形成尚需幾週時間,其間經濟資料表現具有偶然性。俄烏衝突有擴大的跡象,美元指數連續重挫的速度可能會有所放緩。人民幣匯率年初升值速度太快,反彈機率亦有,技術面留意上方缺口回補的傾向。”某大行國際業務專家朱延樺對記者稱。

美元指數伺機反撲

“美元大機率會反彈,3%~5%的行情。”某股份行外匯交易員上週初對記者表示。

在大超預期的非農就業資料推動下,當日美元指數反彈近1.2%達102.83。由於新增非農就業人數高達預期的3倍,不少交易員甚至一度以為資料統計出錯。然而事實是,美國的勞動力市場比想像中要更有韌性,服務業的勞動缺口始終存在。

具體而言,美國1月新增非農就業51.7萬人,其中,休閒酒店、教育醫療等非週期性行業仍是新增就業的主要來源,兩者貢獻了約23萬,約佔總量的一半,反映加息目前對非週期性行業的傳導仍然較為鈍化和滯後;失業率跌至3.4%,為1969年以來的新低,勞動參與率也繼續抬升至62.4%,體現勞動力市場供需兩端的改善,同時可能也與移民數量回升有關;時薪環比增速小幅放緩至0.3%,符合預期,但前值上修至0.4%。

在資料發佈後,野村發佈報告表示,2023年排除降息的可能性,並預計3月還將加息25BP使得最終利率來到4.75%~5%。不過,仍有更多機構認為,起碼還要在3月、5月分別加息25BP。

上週四,美國聯準會如期宣佈加息25BP,但令市場意外的是,美國聯準會主席鮑威爾首度提及了“反通膨處理程序已經開始”(thedisinflationaryprocesshasbegun)。當時市場一度狂歡,認為不僅加息臨近尾聲,降息都近在眼前,上週四納指跑贏其他主要股指,債券殖利率下行,美元走軟,交易員甚至開始對年底降息50BP進行定價。

“雖然鮑威爾的發佈會不那麼鷹,但我也絲毫沒聽出鴿派的訊號。”某外資行交易員對記者提及。市場忽略的是一些偏強硬的訊號,即鮑威爾表示“應當繼續加息”,並認為年內不適合降息。事實上,反通膨是指通膨速度開始下降,但此時經濟仍處於通膨狀態。

通膨的下行並不會一帆風順。通膨最為頑固的部分是“超級核心通膨”,即核心服務項(不包括住房、醫療等指標的通膨),緊俏的勞動力市場令薪資居高不下。在非農資料發佈後,野村將2023年的美國核心PCE預期從1.7%上調至2.6%,並上調了月均非農就業資料的預測,原因在於僱主在招工難的背景下,可能不會馬上削減崗位,否則在需求反彈時就會措手不及。

“美元指數在上週的上半週一度跌至低於2022年5月30日的水平支撐位101.29,下一個支撐位在心理整數支撐位100。要想扭轉跌勢,它得回到上週三高點102.6上方,週五已經一舉突破,因而下一阻力位於1月12日的高點103.29。”嘉盛集團全球研究主管韋勒(MattWeller)對記者表示。

除了美國自身的變化,與美國聯準會同一日舉行議息會議的歐洲央行、英國央行的表態亦較為鴿派,這也導致交易員對歐元、英鎊出現獲利了結的動作,使得美元重拾動能。

韋勒表示,歐洲央行、英國央行加息50BP已經在預期之中,而在央行會議後歐元、英鎊都被賣出。英國央行發表的聲明不夠鷹派,以及英格蘭銀行行長貝利聲稱“我們已經看到了通膨扭轉的最初跡象”;歐洲央行的聲明符合預期,暗示3月將再次加息,但歐洲央行行長拉加德的言論卻顯得猶豫不決甚至有些許矛盾,她一度表示,歐洲央行“打算”加息50BP,3月的加息似乎並未板上釘釘。不過,她後來表示,無論什麼情況都需要大幅加息(指3月加息50BP),這導致歐元多頭獲利了結。

人民幣升值路上暫迎逆風

經歷了前兩個月的快速升值,近期人民幣波動加劇,週五在非農資料的影響下測試6.8關口。

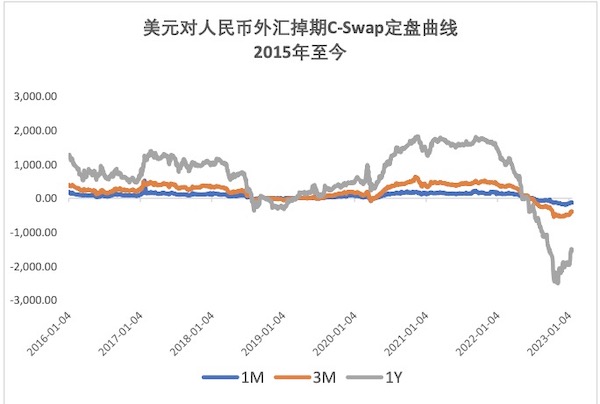

“人民幣此前升值速度很快,其中一個維度是美元對人民幣的外匯掉期點差已經持續回升。倒掛的下限在去年11月初已被探明,未來各期限掉期點繼續朝0軸上方移動是必然趨勢,但需要一點時間。掉期點差是個利率問題(中美利差收窄推動掉期點回升),反映的是中美貨幣流動性的對比情況。”朱延樺對記者表示。

渣打中國宏觀策略主管劉潔此前向記者表示,之所以年初人民幣升值速度迅猛,是受到美元貶值驅動,也受到中國復甦的預期驅動。此前海外對沖基金的人民幣多頭頭寸比較輕,部分已經進行了一部分補倉,但還沒有完全填補之前的空缺。

“這很可能使得今年人民幣升值偏向前置,第二季度開始或存在一些反向風險,會制約人民幣升值。”在劉潔看來,近期要關注三大主要因素。

第一是季節性因素。通常每年1月人民幣偏向於升值,尤其在農曆新年前(例如企業結匯等因素)。但到了第一季度末和第二季度,很多年份人民幣都會稍微貶值;第二是匯率的逆週期操作有可能逐漸逆轉。在過去的幾個週期裡,每當人民幣大幅升值後,人民銀行都會取消外匯風險準備金。在美元/人民幣到6.7以下時,這樣的措施被逆轉的風險較大,尤其今年出口可能快速下滑;第三是市場對美國聯準會貨幣政策放鬆的預期已經非常充分,現在市場的定價反映美國聯準會在年底前要降息50BP,今年年中到明年年中要降息近150BP。然而,通膨雖然下降,但仍比較高。一旦這樣的預期被逆轉,美元將可能反彈。

但就全年來看,國際機構普遍仍看漲人民幣。瑞銀(21.7, 0.01, 0.05%)方面最新表示,亞洲貨幣指數在去年前10個月相對美元貶值超過11%,但美國通膨放緩降低了美國聯準會過度緊縮的風險,市場對經濟硬著陸的擔憂消退,導致美元廣泛走軟,帶動亞洲貨幣自11月初至今回升接近8%。此外,中國迅速重新開放提振了亞太地區的經濟前景,過去幾個月資金加大流入。歐元區經濟資料意外好轉疊加中國全面復甦,美元的轉折點來得比我們預期要早,因此,美元近期的強勢料將是溫和且短暫的。

該機構預計,中國重新開放的受益貨幣包括人民幣、澳元和泰銖。人民幣在9月前有望上探6.5;澳元也直接得益於中國對澳大利亞的大宗商品需求,加上澳大利亞四季度總體和核心截尾平均CPI分別同比大幅升至8.4%和6.9%,澳大利亞央行可能需要保持鷹派,從而對澳元提供支撐;在疫情前,每年到訪泰國的約4000萬名旅客中,有1100萬人來自中國。此外,在油價和貨運費用回落的情況下,泰國的經常帳戶盈餘有望進一步改善,從而利好泰銖表現。