華爾街投行警告:美股反彈過頭了 市場低估工資增長粘性

來源:華爾街見聞 葛佳明

超預期的火熱就業市場,或將使今年年初的美股反彈化為泡影。

看著遲遲不降溫的就業資料與仍處寬鬆的市場環境,投行們發出警告,市場低估了工資粘性,美股反彈過了頭。

2月8日,瑞信分析師Andrew Garthwaite等發佈報告表示,現階段市場依舊低估了工資繼續上漲的可能性,美股開年漲勢已經過度。

從1月非農資料來看,美國勞動力市場強勁增長,失業率進一步下降至3.4%,就業資料大幅超預期。同時,12月職位空缺數量創下五個月最高,表明對勞動力的需求旺盛。首次申請失業救濟人數也降至九個月以來的最低水平。

高盛(367.99, -7.11, -1.90%)分析師Jan Hatzius在最新的報告中指出,如果拜登政府的禁止競業禁止協議最終獲批,那會給本就火熱的就業市場再“加把柴”,將使員工收入每年增加2500—3000億美元(平均每位員工收入增加1.2%):

競業禁止一定程度上壓低了工資,抑制了新業務的形成,同時也抑制了公司的招聘需求。

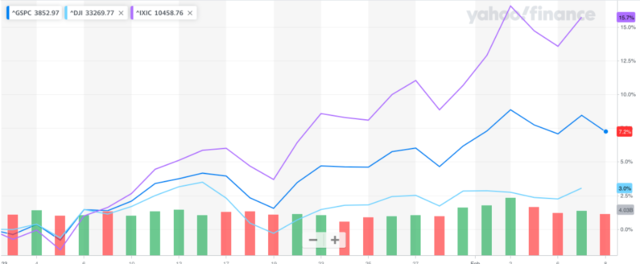

而市場預期的美股反彈或與也會隨著無法冷卻的就業市場化為泡影,截至發稿,標普500今年已累計漲近16%,納斯達克(11789.579, -120.94, -1.02%)漲超8%。

工資增長比市場認為的更有粘性

瑞信在報告中指出,當平均時薪和第四季度就業成本指數(ECI)放緩後,市場出現了一種工資增長急劇放緩的樂觀情緒,但情況遠非如此:

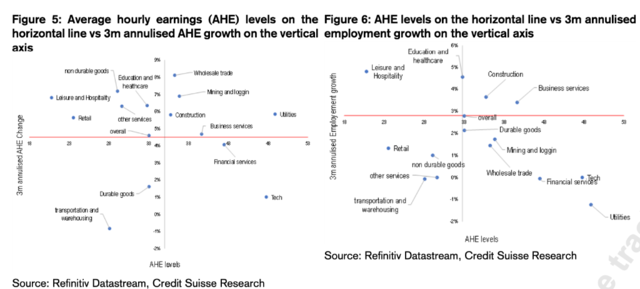

很多行業的工資增長依然強勁(即高於整個市場上平均4.6%水平)。此外, 工作崗位的流失是在收入最高的行業(科技和公用事業),而工作崗位的增加則發生在收入較低的行業(酒店業)。

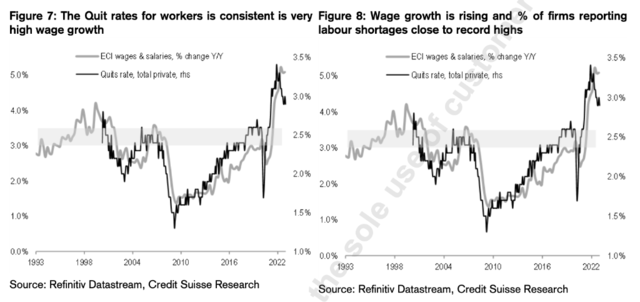

同時,工資增長的最佳領先指標一直是自願離職指數(針對私營部門)和報告勞動力短缺的公司比例,兩者都表明,與美國聯準會期望的3%至3.5%的範圍相比,工資增長幅度仍高得令人不安。

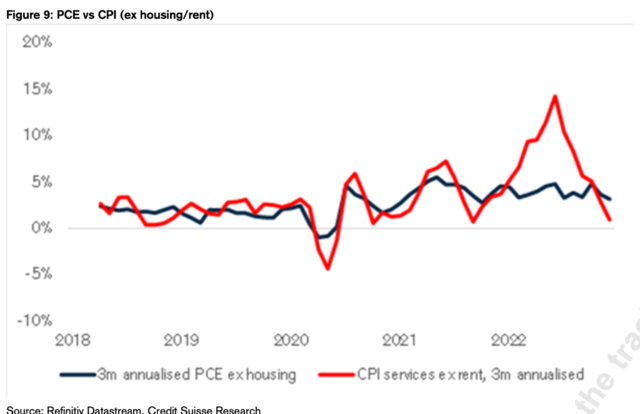

市場普遍認為,美國勞動力市場降溫,是美國聯準會使核心通膨放緩至2%的唯一方法。瑞銀(21.68, 0.05, 0.23%)指出,美國聯準會新標準——“超級核心”通膨,剔除了住房後的核心服務業通膨(它包括了理髮師、律師或水管工等服務價格,但不包括能源和住房,是核心PCE通膨的最大組成部分),通膨幾乎沒有下降:

高盛指出,如果拜登政府的禁止競業禁止條款獲批通過,工資還有上行空間:

該提議將允許員工在競爭對手的公司工作或創辦競爭企業,這會進一步刺激勞動力市場,根據聯邦貿易委員會的兩項研究估計,在全國範圍內禁止競業限制將產生巨大的工資效應,目前有3000萬美國員工(20%)受制於非競爭條款。

美股漲過頭了

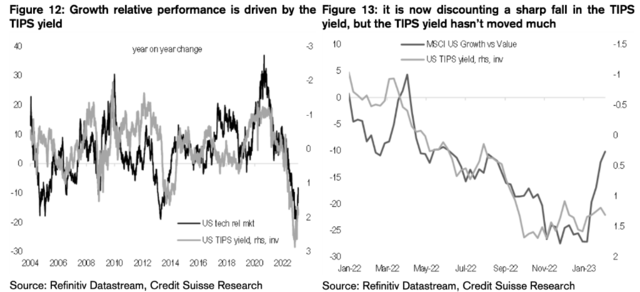

瑞信指出,基於過熱的勞動力市場,從股票走勢來看,市場過於樂觀,瑞信認為,此前科技股的上升是基於市場認為,經通膨調整的10年期基準美債殖利率,即美國10年期通膨保值債券(TIPS)殖利率走低,但TIPS殖利率在過去4天裡上升了,隨著TIPS殖利率的上升,股票的吸引力也會下降:

目前10年TIPS的殖利率為1.36%,而上週的最低點為1.1%。

此前,對沖基金 Baupost Group 的創始人、價值投資大佬塞斯·卡拉曼(Seth Klarman)認為去年全球利率的大幅上升幫助戳破了一切泡沫,包括對成長型公司的投資泡沫。這些公司在疫情期間獲得了大量盈利,但幾乎沒有什麼內在價值。他表示:

這包括數十家只有在泡沫中才能上市的無利可圖的初創企業、大量殖利率低得離譜的債券,以及大多數荒謬的“Meme股票”、特斯拉(207.32, 6.03, 3.00%)這樣的股票,被過度炒作、估值嚴重高估,它們的價值都下跌了近三分之二。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。