美國開年通膨資料走高,一定程度上打破了通膨持續回落的樂觀預期。尤其需求驅動的通膨仍未明顯降溫,提升了美國聯準會“製造”衰退的必要性和緊迫性。

1月美國通膨資料強於預期,市場加息預期進一步升溫,更多投資者認為美國終端利率或升至5.25%。加息預期帶動10年美債殖利率拉升,不過股票和匯率市場仍持觀望。

我們認為,美國開年通膨資料走高,一定程度上打破了通膨持續回落的樂觀預期。尤其需求驅動的通膨仍未明顯降溫,提升了美國聯準會“製造”衰退的必要性和緊迫性。不過,目前市場主要博弈年中停止加息的可能,在此之前仍有多月經濟資料有待觀察,市場預期不穩、波動風險上升。

美國通膨壓力反覆

1月美國CPI和核心CPI同比小幅回落,但幅度不及預期。美國勞工部(BLS)2月14日公佈的資料顯示,美國1月CPI同比6.4%,高於預期的6.2%,前值6.5%;1月CPI季調環比0.5%,持平於預期,前值0.1%(終值)。1月核心CPI同比5.6%,高於預期的5.5%,前值5.7%;1月核心CPI季調環比0.4%,持平於預期,前值0.4%(終值)。

結構上,幾乎沒有“好消息”,大多數分項價格壓力反彈。1月CPI分項中:能源分項環比大幅上升2%,前值-3.1%;食品分項環比上升0.1個百分點至0.5%;住房租金環比0.8%,持平於前值,保持高增;服裝、交通運輸、教育和通訊等分項環比均高於前值;僅醫療保健分項環比-0.4%,低於前值的0.3%。

從CPI同比拉動看,住房租金拉動2.8個百分點,創疫情以來新高;能源拉動0.6個百分點,結束了連續6個月和下降趨勢;食品和運輸服務拉動持平於前值;二手車和卡車拉動-0.3%,前值-0.2%;除上述分項的其他項目拉動1.1個百分點。

值得注意的是,BLS在2月更新了美國CPI的支出權重,並首次於1月CPI資料上體現。此前的權重基於2019~2020年消費支出調查,而新的權重僅基於2021年。此後,CPI權重的更新將每年進行一次,此前為每兩年一次。本次調整後較為重要的變化是,住房消費權重上升,交通運輸、食品等權重下降。

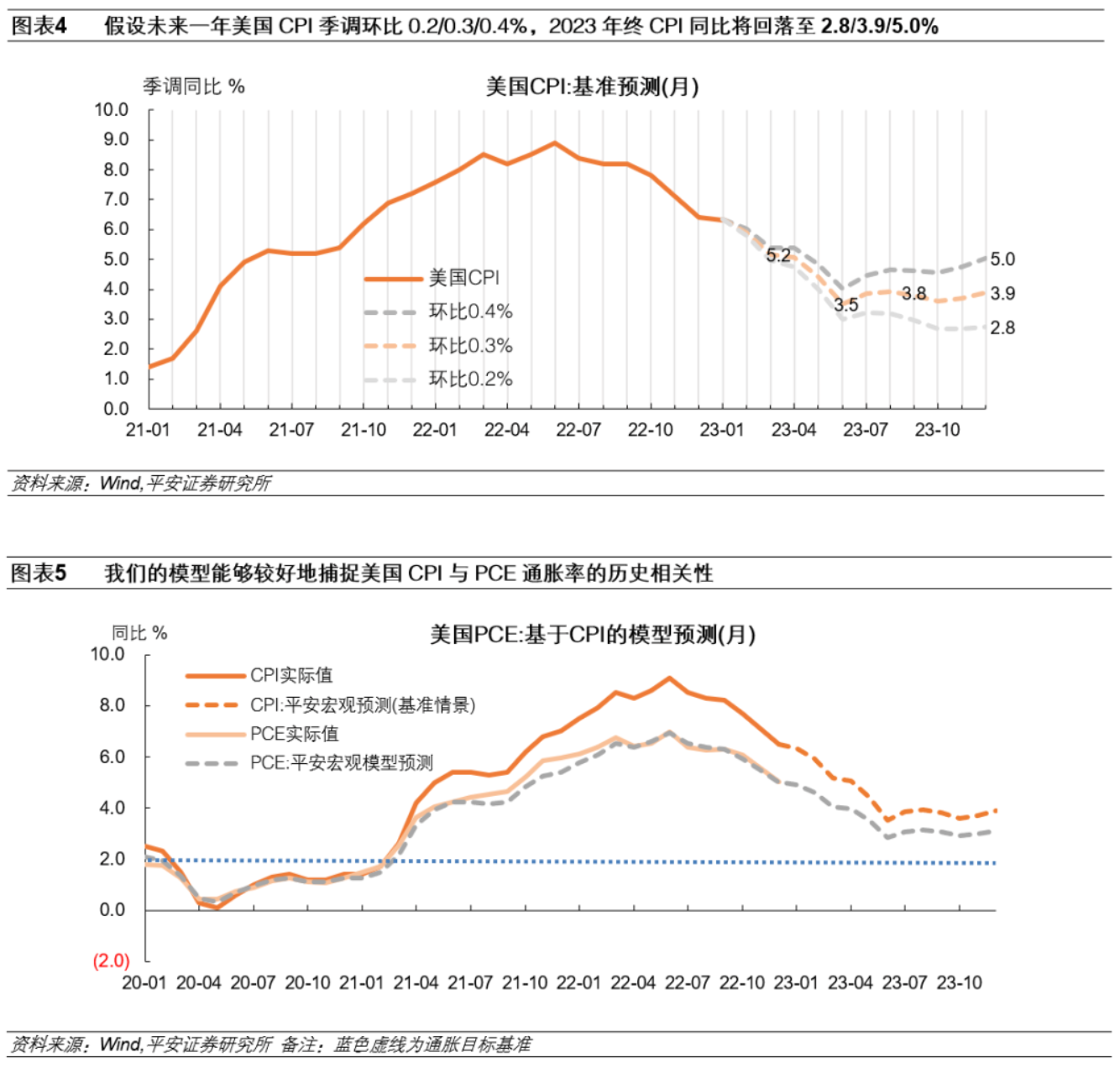

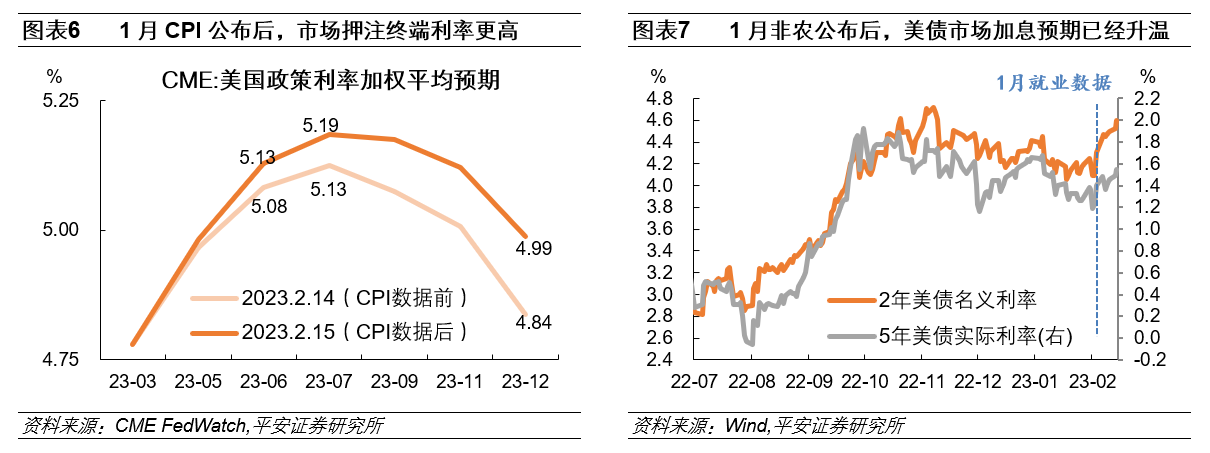

1月CPI走高增加了全年CPI回落的難度。假設未來一年CPI季調環比0.2%/0.3%/0.4%,則2023年6月CPI季調同比或分別達到3.0%/3.5%/4.0%,12月或分別達到2.8%/3.9%/5.0%。換言之,年內美國CPI回落至3%的難度上升。基於CPI和PCE的歷史相關性,我們的模型推算,1月PCE同比或在5.0%左右。美國聯準會2022年12月預期,2023年PCE同比回落至3.1%,這意味著當前PCE通膨距離目標水平仍然遙遠。

美國聯準會或需“製造”衰退

目前市場預期終端利率升至5.25%左右,略高於2022年12月美國聯準會會議的指引。1月CPI資料公佈後,CME利率期貨市場押注的終端利率由5.13%升至5.19%。換言之,市場認為6月美國聯準會議息會議仍有一次加息,終端利率至5.25%的機率較大。

對比2022年12月美國聯準會預測,2023年終端利率預期中值為5.1%;點陣圖顯示,超過半數委員認為2023年政策利率應至少達到5%~5.25%,超過1/3的委員甚至認為政策利率至少應達到5.25%~5.5%。此外,2月以來,2年期美債名義利率以及5年TIPS國債利率(實際利率)均出現反彈,也體現了債券市場加息預期上升。

加息預期帶動美債殖利率上升,但美股和美元指數方向未明。2月14日通膨資料公佈後,10年美債殖利率一度升破3.8%、日內漲幅近10BP,收於3.75%;美股低開高走,中間經歷較大波動,最終納斯達克指數小幅收漲0.57%,標普500和道瓊工業指數分別小幅收跌0.03%和0.46%;美元指數維持103左右震盪。

我們認為,美國CPI和核心CPI環比均反彈,一定程度上打破了通膨持續回落的樂觀預期。尤其美國通膨結構中供給因素改善效果在邊際減弱,而需求因素沒有明顯降溫,這使得未來通膨回落的幅度存疑。美國聯準會2月議息會議後,我們提示美國聯準會“放鴿”過早的風險(參考報告《“山雨欲止”:2023年2月美國聯準會議息會議解讀》)。1月顯著強於預期的就業,加上略強於預期的通膨,說明美國經濟仍有韌性,但這一韌性可能威脅美國聯準會遏制通膨的願景。目前來看,美國聯準會或需進一步“製造”衰退,令需求更快降溫,以增加通膨回落的確定性。不過,目前市場主要博弈年中停止加息的可能,譬如5月或6月會否加息,但在此之前仍有多月經濟資料有待觀察,市場預期不穩、波動風險上升。

(鐘正生系平安證券首席經濟學家,范城愷系平安證券宏觀分析師)

第一財經獲授權轉載自微信公眾號“鐘正生經濟分析”。