2023年03月02日20:45 市場資訊

資料來源:新浪財經

大摩繼續唱空美股:近期反彈是“牛市陷阱”,低谷還在前方

來源:華爾街見聞韓旭陽

熊市低谷“雖遲但到”。

大摩認為,近期的美股反彈只是牛市陷阱。如果利率和美元繼續走高,美股的關鍵技術支撐將很快失效。

今年年初,隨著通脹見頂、美聯儲轉向預期升溫,美股迎來大逆轉。今年迄今為止,納斯達克( 11462.9817 , 83.50 , 0.73% )綜合指數漲近10%,同時創下2001年1月以來最佳開局;標普500指數漲3.3%,道瓊斯( 33003.5703 , 341.73 , 1.05% )指數也在1月結束時小幅微漲。

然而,2月28日,摩根士丹利( 96.08 , -0.11 , -0.11% )首席股票策略師Mike Wilson 在最新周報中指出,目前的反彈可能只是曇花一現。美股面臨的不利因素將在3月進一步增加,比如公司業績下滑和高估值等:“基於我們盈利衰退遠未結束的觀點,我們認為3月是下一波下跌的高風險月份。”

( 33.49 , -0.43 , -1.27% )(349.1, 2.87, 0.83%)349.1 , 2.87 , 0.83% ) (2.84, -0.16, -5.33%)2.84 , -0.16 , -5.33% ) (141.07, -1.48, -1.04%)141.07 , -1.48 , -1.04% )

美股的熊市低谷仍未到來

Wilson 的股票策略框架包含幾個關鍵組成部分:基本面(估值和盈利)、宏觀背景、市場情緒、倉位和技術面。他認為,在牛市期間,基本面往往最能決定價格走勢。例如,如果一家公司的盈利超過當前預期並顯示出加速增長(前提是其定價沒有過高),那麼公司的股價往往會上漲。

( 1.09 , 0.01 , 0.93% )

然而在熊市期間,NTM EPS 預期通常是下降的;且一旦熊市開始,在這種預期顯示出停止下降的勢頭之前,很難說它已經結束。

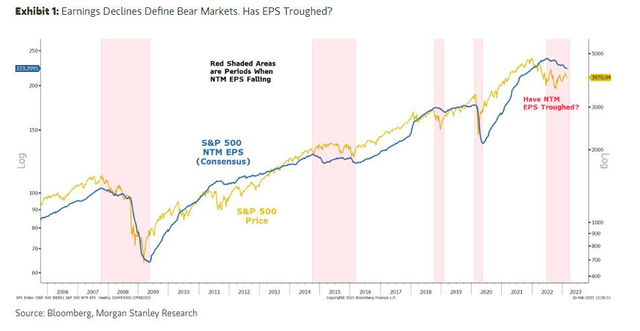

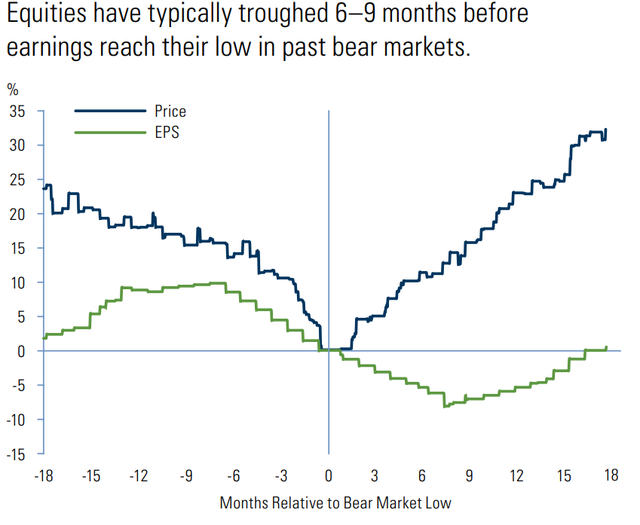

圖表顯示了過去25年裡標普500指數NTM EPS 預期普遍下降的時期(紅色陰影部分)。Wilson 補充說樣,股市在NTM EPS 預期下降到一個顯著的低點時,才算是觸底(陷入低估區間)。但高盛認為,過去的熊市時期裡,在NTM EPS 達到低點前,股市會陷入一個6至9個月的低谷區間。

Wilson 認為,如果這次熊市在去年10月就結束,那麼根據這張圖表所示的周期,這將是美股在NTM EPS 最低點持續時間最長的一次,持續時間長達4個月。

他的盈利模型顯示,NTM EPS 在去年9月的低點與高盛的圖表完全吻合,那麼按照這個6至9個月的時間框架,意味著美股的低谷仍未到來且在今年3月左右。

Wilson 表示,分析師暫停下調NTM EPS 預期激發了投資者的一些樂觀情緒,但熊市的特點往往是在下降趨勢恢復前,季報之間的展望會趨平:

股市往往會提前一個月弄清楚然後走低,而這個週期完美地展示了這種模式。

當前只是“牛市陷阱”

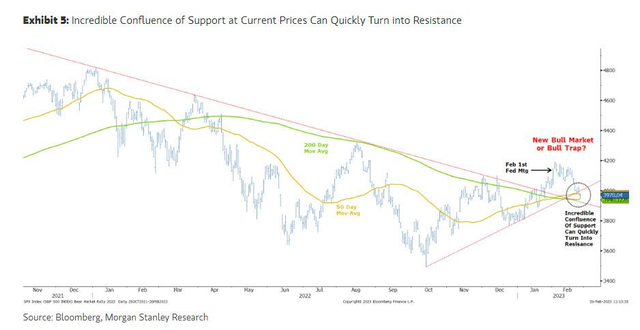

在股市方面,Wilson 指出,標普500指數最近一直在試圖這次熊市既定的下降趨勢,但他認為這一下行趨勢仍未結束(圖5)。雖然大多數投資者更接受“這輪反彈是牛市來臨”的觀點,但 Wilson 更傾向於將其定義為“牛市陷阱”。

除了盈利風險之外,Wilson 還指出了極端的估值風險,即股票風險溢價在上週的拋售之後仍處於168個基點的歷史低位。他認為,頭寸和情緒充其量是中性的,甚至在幾個指標上都是看漲的。

Wilson 還認為,自去年10月以來的反彈在很大程度上是由非基本面流動(趨勢跟踪策略)推動的,這些流動受到了異常全球流動性的刺激,而這些全球流動性可能不會繼續提供支撐。也就是說,這一支撐因素看起來相當薄弱;如果標普500指數再小幅下跌1%,就可能迅速轉變為阻力因素。

Wilson 指出,標普500指數已經收復了200日移動均線,“在基本面的不確定性如此之高的情況下,技術面可能決定市場的下一步大動作。我們認為這種反彈是一個牛市陷阱,但也認識到,如果能守住這些位置,那麼在我們完全消化業績下行前,股市可能還有最後一波行情。”

如果利率和美元繼續走高,美股的技術支撐將很快失效

在談到技術面時,Wilson 還認為其中一些內部結構也已經開始動搖。首先,道瓊斯工業指數在去年11月30日創下新高,並在上週五收盤時接近12月的低點。他認為,如果經濟即將重新加速,這以經典的“後周期指數”應該會表現得更好而不是下跌。

其次,投機性股票也開始再次表現不佳。在Wilson 看來,這表明全球流動性狀況可能開始減弱,這方面最明顯的證據與美元走強有關。

Wilson 認為,全球M2的增長有一半以上是由美元疲軟造成的;黃金價格也出現暴跌,這通常是美元進一步走強的一個先行和同步指標。此外,更好的經濟數據、更高的利率和更加鷹派的美聯儲,都是近期美元持續走強的良好基本面理由,至少不會助推美元的全球流動性。

他表示,如果利率和美元繼續走高,美股的關鍵技術支撐將很快失效,因為熊市將更加強勁地到來。總之,美元和利率可能決定股票價格的短期走勢,而盈利最終將告訴我們這是一個新的牛市還是只是牛市陷阱。

一周前,Wilson 就指出,從風險溢價來看,今年的大漲讓美股達到了2007年以來的估值高峰。美股目前的估值已經太貴,預計美股將在春季觸底,標普500指數可能會在今年上半年下跌26%,對該指數的目標點位為3000點。

在報告中,他還表示,預測本季度之後的盈利是一件困難的事情,“我們發現最大的錯誤往往出現在2020年和現在這樣的重大轉折點上”。

雖然Wilson 的預測與市場共識預期相去甚遠,但他十分有信心。他表示:

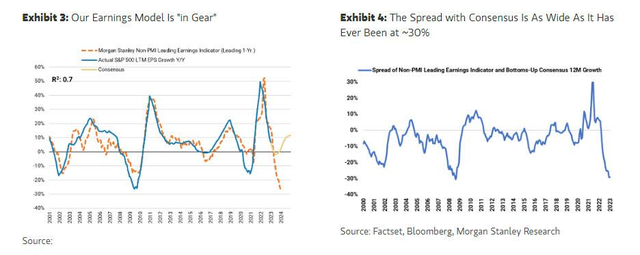

總之,我們對NTM EPS 的預測與共識之間的差距與以往一樣大,NTM EPS 還有一定的下行空間。這可能需要幾個月,甚至整個季度。這是我們認為本輪熊市低谷仍未徹底到來的主要原因。

對於同意我們觀點的投資者來說,另一個問題是決定市場將在什麼時候為其定價,或者說市場只是在簡單地觀察低谷?需要明確的是,我們認為的定價風險比大多數人預期的都要早,市場不會看穿我們預期的調整幅度。

Wilson 認為,華爾街對每股收益的普遍預測是錯誤的,過去兩個月主導交易的市場技術面也是錯誤的。他暗示,所有在最近兩個月的股市反彈中獲利的人都是錯誤的,因為市場技術有時也會出錯,可能會提供錯誤的信號。

摩根大通策略師Marko Kolanovic 也持同一看法,他認為美股目前定價過高,而宏觀風險定價過低,市場過於自滿,央行的流動性正在變成一種逆風。

Marko Kolanovic 在報告中寫道:

最近的經濟數據表明,利率可能會在更長時間內保持在較高水平。債券市場的價格越來越多地反映出一種更為鷹派的定價,但股市的情況則不那麼樂觀。

( 2.24 , 0.00 , 0.00% )

此外,全球央行流動性可能正在變成逆風。日本央行可能會逐步退出大規模刺激計劃,並在第二季度放鬆YCC;預計歐洲央行將在3月啟動QT,美聯儲和英國央行將繼續QT。

從歷史上看,央行流動性的下降會增加金融壓力,導致股票表現不佳。總之,在目前的水平上,股市的風險回報不具有吸引力。