隨著通膨率居高難下,美國聯準會加息預期隨之升溫,以及地緣政治局勢仍然緊張,避險資產這一“安全避風港”再度重回投資者視野。一般來說避險資產指的是隨著市場波動加劇,價格不會波動太大的較為穩定的資產類型。當我們談起避險資產,投資者普遍聯想(18.84, -0.24, -1.26%)到的是黃金、美元、日元以及有國家財政部擔保的不同國家國債等資產,但很少有人會想到次級債券這一相對冷門資產。次級債券幾乎不受利率上升帶來的負面影響,一些投資者將債券視為長期通膨鬥爭中的避風港。

在美國和歐洲,銀行發行的次級債券通常是風險最高的固定收益類型之一。它通常沒有抵押物作為重要支援,在發生危機時,它只能在其他債券之後得到償還。但在一個通貨膨脹率和利率飆升的世界裡,它有一個特點,突然使它變得比最安全的投資級公司債券更安全:債務通常在幾年之後償還。

用華爾街的話說,這使得債券的久期較短,是一種可謂萬無一失的可靠方法,可以避免長期債券投資者所遭受的那種嚴重損。因為利率飆升侵蝕了他們未來能夠獲得的回報價值——沒有人希望舊債券的殖利率是3%,而所有新買入債券的殖利率都是6%。

高信用評級債雖穩,但殖利率不及次級債券

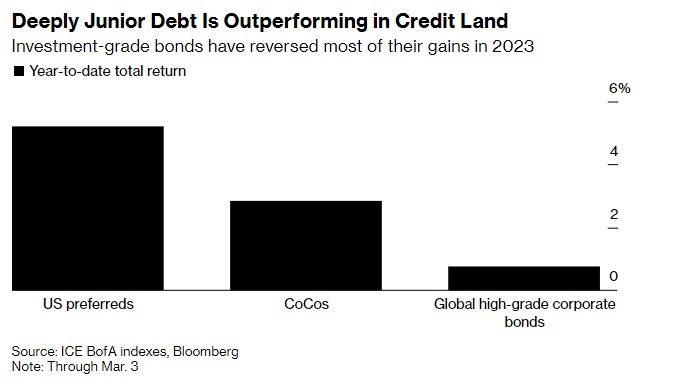

智通財經瞭解到,ICE – BofA指數顯示,主要由美國的商業銀行發行的次級債券(雖然被稱作Preferred securities,但比所有類型的債務等級都要低)今年迄今的回報率為5.2%,而歐洲銀行自己發行的極低等級債券(或有可轉換債券)殖利率水平則上漲了2.8%。與此同時,一個涵蓋全球投資級債券的廣泛指數幾乎抹去了今年以來的全部漲幅。去年的趨勢大致相同,次級債券的虧損幅度小於投資級債。

次級債務在信貸領域表現優異——投資級債券在2023年已經逆轉了大部分殖利率

次級債券表現突出的一個關鍵因素在於,利率飆升尚未造成經濟大幅放緩,因此銀行的資產負債表依然強勁。但是,當銀行財務狀況開始惡化時,由於信用保護薄弱,次級債務受到的打擊最大,這一點也是次級債券投資者所面臨的風險。

“拋售在很大程度上是一個利率事件,”Spectrum資產管理公司首席執行官Mark Lieb表示,“我認為,這不是信貸資產的問題。”當債券遭到拋售後,債券的殖利率更高,但是價格卻有所下降。

來自Cohen & Steers公司固定收益部門主管Bill Scapell表示贊成:“長期來看,總回報率主要來自高殖利率。與通常被認為更安全的證券相比,次級債券可以讓你在三到五年內多賺大約200個基點的收入,”他表示。

當然,擔心購買期限較長的公司債券的投資者可以直接購買期限較短的優先順序債券。但問題是,這些債券的殖利率通常遠低於次級債券的殖利率。因此,在由更廣泛的市場利率躍升引發的拋售中,他們的票息收益通常不足以抵消證券價格所遭受的那一部分損失。

根據ICE – BofA指數,自最近一輪全球股債暴跌於2月初開始以來,5年期到期的公司債券的面值已縮水約2個百分點。在此期間,他們積累的利息只彌補了下跌的一小部分損失。

此外,需要注意的是次級銀行債券的持有者需要承受次級債務人群不太擔心的風險。陷入困境的借款人可以跳過息票支付;這些票據的確切償還時間也不清楚。

不過,由於全球金融危機後的新規定迫使全球各大銀行加強資產負債表,目前大型銀行倒閉的風險遠低於歷史水平。當前利率上升的環境也有利於銀行的淨息差。

“整體來看,目前發行者的資產負債表狀況良好,” Lieb表示。

華爾街怎麼看次級債券投資價值?

一些分析師也越來越看好次級債券。來自巴克萊銀行的策略師Soren Willemann以及Chris Lau 在上週下調了他們對美元和歐元計價的次級債券較政府債券殖利率差值的預期(相當於上調次級債券殖利率預期),並上調了美元計價的債券超額收益的預期。他們預計,隨著歐元區經濟避免衰退,銀行和非金融企業的混合類型票據將受益。

美國銀行(33, -1.09, -3.20%)(Bank of America)的策略師們也在關注風險債券的高額溢價水平——在通膨持續存在和央行政策不確定性的情況下,風險債券的殖利率溢價仍遠遠超過一些優先順序債券。

美國銀行策略師Barnaby Martin和Ioannis Angelakis週五在給客戶的一份報告中寫道:“我們建議其中方式之一是通過投資貝塔係數較高的信貸來躲避利率衝擊。”“2022年表明,當利率上升時,公司債券市場的殖利率差值緩衝將變得非常寶貴。”