每經記者 劉嘉魁 每經編輯 陳旭

在美國聯準會開啟激進加息週期抗擊40年來最高通(115.19, -2.03, -1.73%)脹率的處理程序中,美國金融機構風險不斷暴露,恐慌籠罩著華爾街,誰都不想成為下一個“雷曼”。

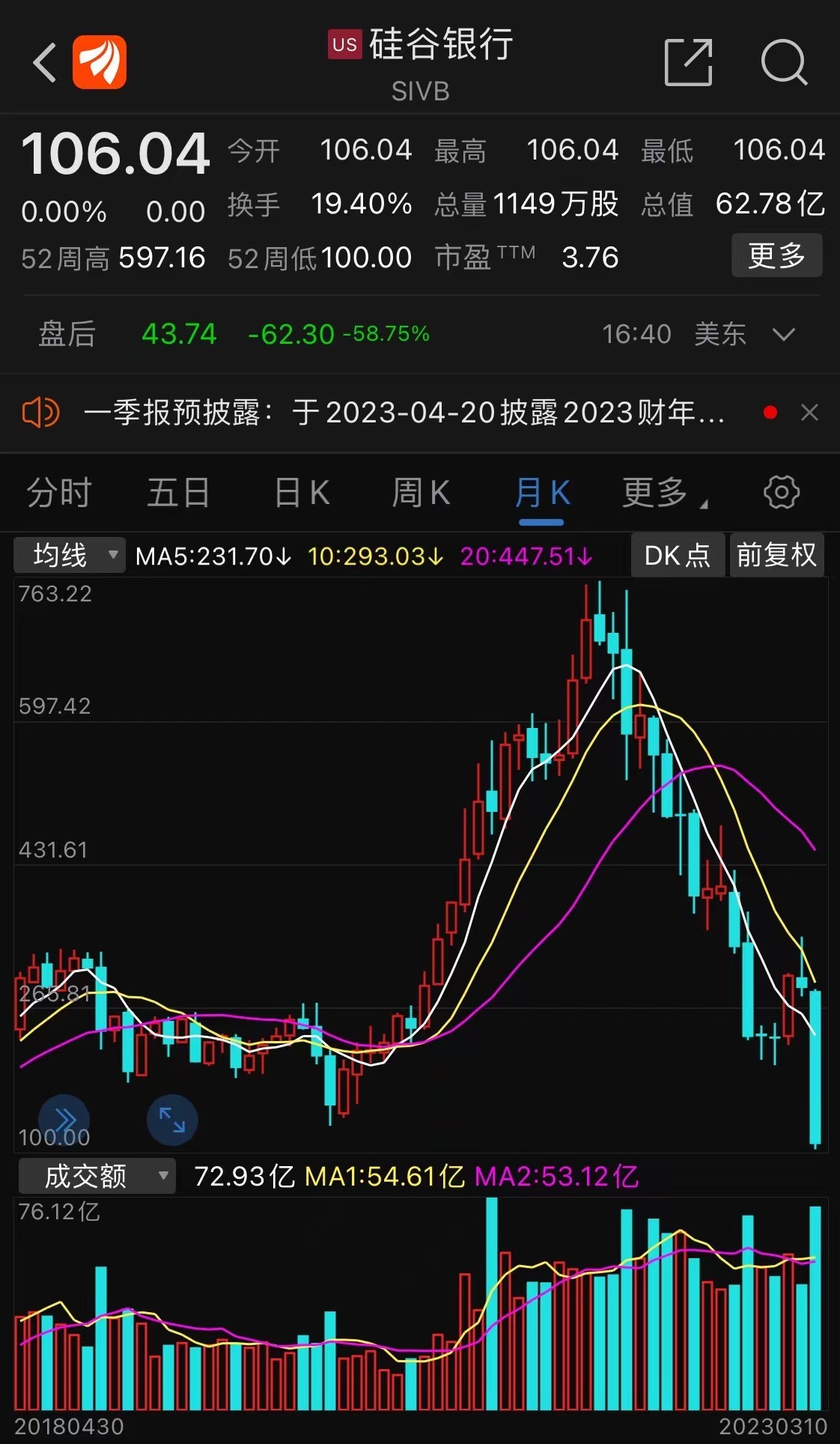

北京時間3月11日,美國加州監管機構宣佈,矽谷銀行(SVB)因“流動性不足與資不抵債”被FDIC(美國聯邦存款保險公司)接管,並開始安排後續存款償付計劃。這一新聞迅速登上各大美媒頭條。

《每日經濟新聞》記者注意到,美國媒體頭版以“矽谷銀行在令人震驚的48小時後破產,引發對銀行業崩潰的擔憂”為題進行報導。

矽谷銀行被接管背後潛藏的“元兇”是什麼?這種風險是否會繼續蔓延?有何啟示意義?

矽谷銀行股價暴跌

當地時間9日早晨,矽谷銀行宣佈,出售其所有210億美元的可銷售證券,因此遭受了18億美元的虧損,並尋求通過出售普通股和優先股募資22.5億美元。

消息發佈後,矽谷銀行股價暴跌60%,創1998年以來最大跌幅,市值蒸發96億美元,同時也觸發了美國銀行(30.27, -0.27, -0.88%)股的普遍拋售,甚至市值接近4000億美元的商業銀行巨頭摩根大通(133.65, 3.31, 2.54%)單日跌幅也超過了5%。

由此可以看出,在具有突發性和不可預測性的流動性危機面前,市場對商業銀行的擔憂是無差別的,巨頭也不例外。

當地時間10日,矽谷銀行盤前交易再跌68%。根據納斯達克(11138.8876, -199.47, -1.76%)跟蹤股票停牌的網頁顯示,SVB的股票在美國東部時間上午8時35分停牌,這也是本週美國第二家地區性銀行陷入危機。此前美國加密銀行巨頭之一Silvergate銀行宣佈將結束業務並清算,引發銀行股拋售及市場對更多機構可能倒閉的擔憂。

10日,美國財政部長葉倫在出席聽證會時對部分銀行的財務狀況表示擔憂。

“說到矽谷銀行,最近的事態發展與幾家銀行有關,我正在密切關注。當銀行遭遇財務損失時,這是一個令人擔憂的問題。”

葉倫表示,銀行系統仍然具有彈性,監管機構具備有效的工具來處理這類事件。

風暴起源於什麼?還要從矽谷銀行的業務領域說起。

矽谷銀行是美國的第16大銀行,專注於科技領域投資。相較於傳統商業銀行,服務於高科技企業和未盈利初創企業融資需求的矽谷銀行,衍生出自己的私人銀行、股權投資和投行業務,ROE(淨資產殖利率)水平長期高於傳統商業銀行。

“2020年疫情暴發,從川普到拜登,從聯邦政府到州政府,在2020年至2021年間開啟了史無前例的大放水,在巨額的量化寬鬆之下,矽谷的優質企業廣受吹捧,以零成本獲得了大量的貸款。”興業證券一名不願具名的分析師在接受《每日經濟新聞》記者微信採訪時表示。

在2020年下半年,美國聯準會仍在風風火火進行QE,市場流動性十分寬鬆,在融資成本極低的背景下,一些科技企業尤其是初創科技企業掀起了IPO融資熱潮,並獲得巨大融資支援。

這一時期,矽谷銀行為這些科技企業放出的貸款超過1000億美元。矽谷銀行資產規模迅速擴張,從700多億美元迅速膨脹到約2000億美元,2020年6月至2021年12月的一年半期間,SVB的存款由760億美元上升到超過1900億美元。

一般來講,從存款和貸款之間“吃息差”是商業銀行的主要利潤來源,但其時美國聯準會基準利率只有0~0.25%,且融資成本極低,銀行利潤被壓縮得十分有限。

為了取得更高額的利潤,矽谷銀行選擇用部分“無息負債”購買傳統意義上風險相對較小的美債和抵押貸款支援證券(MBS),一度將50%以上的資產組態於此。

此外,作為聯邦儲備體系的成員銀行,美國聯準會要求按照其活期存款一定比例持有準備金,這也是矽谷銀行用無息負債選擇買入大量的美國國債和MBS的原因之一。

期限錯配成導火索

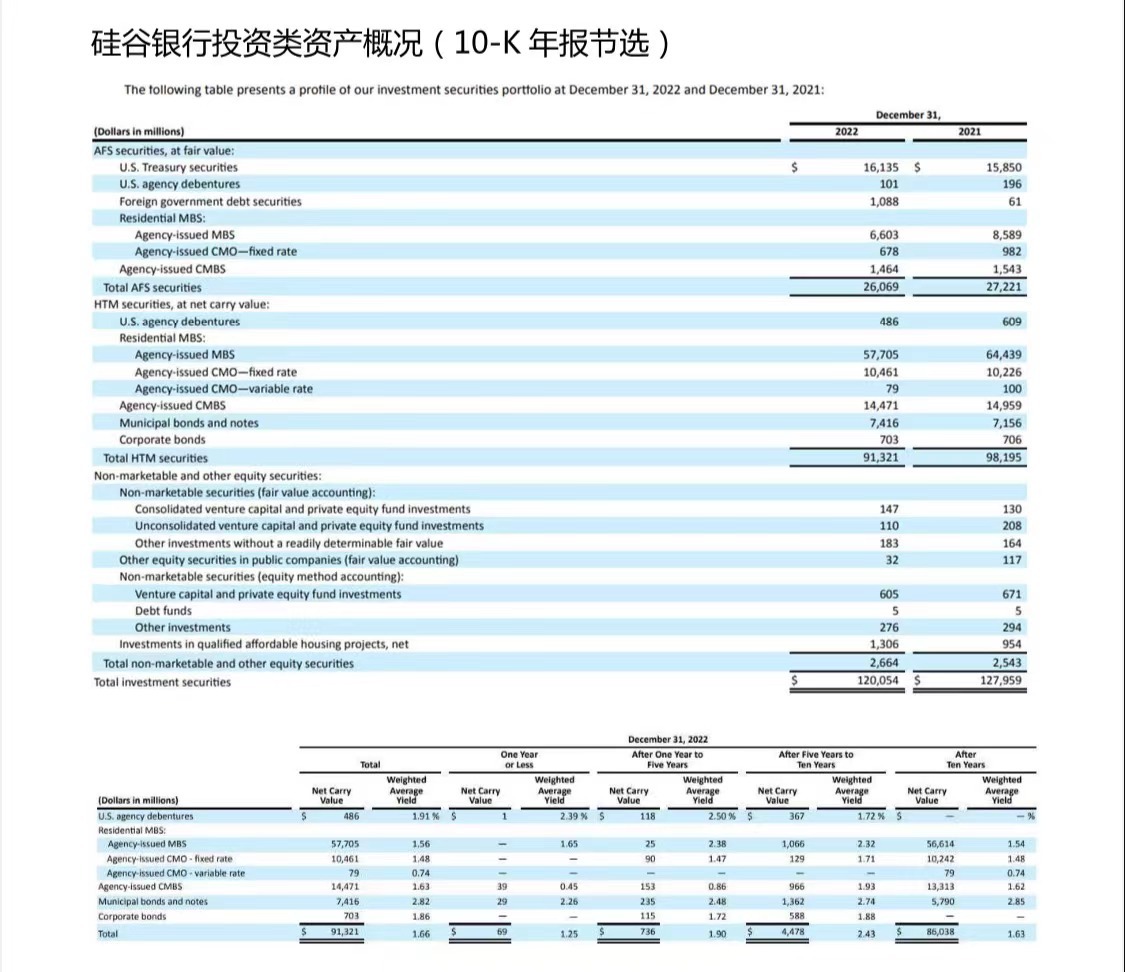

矽谷銀行的最新年報顯示,其投資組合中超過一半都是1年期到5年期的無風險國債。

“疫情期間美國聯準會放水,美國的PE/VC市場也快速擴張,給矽谷銀行帶來大量低息存款,這些矽谷的企業把從金融機構借到的錢都存在了矽谷銀行,矽谷銀行拿到了大量存款,卻面臨矽谷企業信貸需求下降的情況,便在美國聯準會0利率時期,買了大量1%利率的美債與抵押貸款支援證券。”前述興業證券分析師告訴記者。

MBS是最早的資產證券化品種,最早產生於上世紀60年代的美國。它主要由美國住房專業銀行及儲蓄機構利用其貸出的住房抵押貸款發行的一種資產證券化商品,並由政府機構或具有政府背景的金融機構對該證券進行擔保,具有濃厚的公共金融政策色彩。

嚴重的期限錯配,是矽谷銀行此番危機的導火索。

興業證券分析師對記者表示,矽谷銀行在加息前期搞了長短期錯配,是其“翻車”的前奏。矽谷銀行的業務模式有別於傳統銀行,專注於服務初創企業的融資需求,在此過程中沉澱了大量低成本活期存款,造成資產端債券投資組態的增加,為後續高利率環境引發流動性危機埋下了隱患。

該分析師表示,2022年,美國聯準會開啟大幅加息,一年的時間內將利率拉至4.5%左右,市場預計加息還將持續到2023年底,利率水平可能逼近6%,這使得市面上的債券殖利率升至5%~7%,導致買了1%債券的矽谷銀行面臨巨額的浮虧。

“本來,只要矽谷銀行一直抻著,賬面上就看不到虧損。但是,納指2022年的下跌,導致矽谷公司賬面資金持續下滑,美國聯準會的利率激增,又導致大量矽谷公司選擇從矽谷銀行取錢還債,引發矽谷銀行沒錢償還客戶的困境。”該分析師表示。

在2022年美國聯準會進入加息週期的過程中,PE/VC市場的流動性盛宴結束,矽谷銀行面臨巨大壓力,2022年總資產較年初僅增加了3億美元,但有息存款成本從2021年的0.13%大幅攀升到2022年的1.13%。

暫未發展到2008年危機程度

按照正常情況,美債和MBS這種資產,除非遇到全球金融危機,持有到期不會出現本金層面的虧損,美國聯準會激進加息只不過是導致過程中的交易價格下跌。

從資產負債表上來看,矽谷銀行在國債和MBS上帶來的回報水平是1.49%和1.91%,減去0.25%左右的成本,完全能夠盈利。

然而自2022年開始,一切都變了。美國聯準會開啟激進加息週期之後,美債殖利率全線下跌,美債價格跌幅巨大(殖利率與美債價格變動方向相反),再加上矽谷的科技公司融資需求驟降,因此,債市暴跌對矽谷銀行形成巨大衝擊。

矽谷銀行在過去幾年存款大幅增長的時候,用吸收進來的資金在資產端組態了大量長久期的持有至到期資產和可供出售資產。這兩種資產如何理解?

企業會計處理中的“可供出售金融資產(AFS)”是指交易性金融資產和持有至到期投資以外的其他的債權證券和權益證券,主要存在價值是獲取利息、股利或市價增值。“持有至到期金融資產(HTM)”是指到期日固定、回收金額固定或可確定,且企業有明確意圖和能力持有至到期的非衍生金融資產。

由字面意義可見,該行持有的大量固定資產被計入了HTM,其流動性遠不如AFS。當然,前者的收益要高一些。

雪上加霜的是,矽谷銀行吸收進來的資金在資產端組態的持有至到期資產,要比可供出售資產多得多。這不僅加大了期限錯配,還面臨著巨大的利率風險。

這就使得矽谷銀行面臨著雙重壓力:在加息的背景下,矽谷銀行只能付出更多成本高息攬存,才能穩住負債,但這會導致息差收窄,擠壓收入和利潤空間;反之,面臨著提款壓力,公司只能被迫打折出售資產,相當於普通儲戶提前支取大額存單,對公司影響可想而知。

持有到期的話,這些資產不會出現本金層面的損失,但一旦在債券市場拋售,那麼賬面浮虧就可能變成真正的虧損。

矽谷銀行被接管是否會引發連鎖反應?未來是否會有越來越多的美國銀行遭遇類似危機?市場似乎還未顯得太過擔憂。

圖片來源:新華社

圖片來源:新華社美國投行CFRA Research的分析師壓力山大·約庫姆認為,大多數銀行會沒事,只是一些專業銀行及主要服務高淨值人士的銀行可能會有一些擔憂。不過至少目前來看還沒到2008年金融危機的程度。

“從槓桿方面和流動性角度來看,當前整體情況可能並不像市場擔憂的那麼緊張。”前述興業證券分析師對記者表示。

國信證券分析人士認為,矽谷銀行問題大機率不會演變成更加廣泛的危機事件,主要是因為公司的問題比較獨立,幾乎不存在與其他金融機構的交叉風險。對我國銀行而言,更是沒有什麼直接影響。

從市場分析來看,矽谷銀行破產事件是由於多重特殊因素疊加而成,有其不可複製性,似乎不大會傳導至其他銀行,尤其是中資銀行系統。

警惕客戶結構單一帶來的風險

從目前情況看,此次矽谷銀行的問題在於其在流動性寬鬆時期大量吸收低成本存款,並組態了長期限的債券資產,導致潛在的利率風險大幅增加,美國聯準會加息成為“助攻”的因素,使得問題暴露。

“矽谷銀行的主要客戶是矽谷企業,不在個人存款保險的保障範圍內,無法取款迅速引發恐慌和踩踏式的擠兌,引發了公司股價的跳水。”興業證券前述分析師告訴記者。

矽谷銀行的目標客群有別於其他商業銀行,主要服務於PE/VC、高科技企業,以及這些企業的員工等高淨值個人客戶,換言之,客戶結構較為單一。

這一特殊性放大了它的流動性風險。由於該行並沒有為應對客戶提款留出充足的現金,如果主要客戶紛紛“提現”,那麼公司很容易“崩盤”。

值得注意的是,矽谷銀行的投資多元化程度並不及摩根大通這類綜合大型銀行,持有大量國債和MBS,由於美國聯準會加息使得流動性風險暴露,是此次危機的主要原因。

由此可以看出,由於矽谷銀行客群結構的特殊性,在主營業務具有高成長性、高盈利特徵的同時,也伴隨著業務結構單一而降低風險承受能力的隱憂。

矽谷銀行過於特殊的客戶群體還為其帶來了另一個反噬作用——高科技行業,尤其是尚未盈利的科技公司,在大幅加息的環境下,幾乎不需要貸款,甚至需要在股市融資困難的情況下不斷提現,對現金流的要求極高。

業內人士認為,中小銀行應特別注意,要平衡好特色化經營和多元化經營,築牢業務堤壩,提升抗風險能力。與此同時,資產組態注重平衡流動性和收益水平,避免持有至到期資產過多,在面臨擠兌風波時不得不被動“割肉”應對。

換句話說,無論是業務結構還是資產組態,“雞蛋都不能放在同一個籃子裡”。

穩定、健康的銀行資本結構更有助於提高商業銀行的盈利能力、償債能力以及融資效率。隨著網際網路金融的興起,商業銀行靠利差的傳統存貸業務模式受到了巨大衝擊,為了穩定收入、增加收益,多元化經營成為了商業銀行的必然選擇,而這也意味著對風控、資源投入提出了更高的要求。

封面圖片來源:新華社