黃金定價模式生變背後:央行們正失去對貨幣環境的控制

來源:華爾街見聞 葛佳明

各國央行特別是美國聯準會或將無法控制通膨,而黃金市場將開始為長期處於高位的通膨定價。

歐美銀行業的持續動盪使市場對金融系統的信心被逐步侵蝕,黃金近期一度站上2000美元/盎司,距歷史高點僅一步之遙,但黃金的價格正與傳統定價模型越差越遠,究其原因或許在於——市場已不再相信央行對貨幣環境的控制能力。

分析機構Goldmoney的經濟學家Alasdair Macleod在最新的報告中指出,在過去幾個月中,黃金價格與該機構的預測模型價格相背離,且兩者之間的價格差距達到了歷史新高。

Macleod認為,市場開始對美國聯準會和其他中央銀行的貨幣政策失去信心,認為各國央行特別是美國聯準會已無法控制通膨,導致黃金價格脫離了模型預測的價格,黃金市場將為長期處在高位的通膨定價。Macleod稱:

現在金價上漲的最有可能的解釋是:市場傾向於相信,美國聯準會迫於經濟衰退和高失業率的壓力而停止加息,這會導致通膨失控。

而市場的這一轉變,也將使黃金定價模式發生變化,從那時起,金價可能開始為長期高通(124.15, 2.18, 1.79%)脹定價。

黃金價格與預測模型背離

分析機構Goldmoney在此前的報告中指出,黃金價格的大部分變化可以用三個驅動因素來解釋:央行政策(更具體地說,是央行基準利率預期和QE),長期油價的變化情況以及央行淨黃金購買狀況。這三個驅動因素可以解釋黃金80%的價格同比變化情況。

Macleod指出,根據這三個驅動因素,觀察過去金價和模型預測價格分離的情況,有兩種可能的解釋:1.黃金價格被市場低估(模型預測超前)2.預測模型使用的資料不夠準確,但最終兩者之間的價差會逐步縮小:

此前的最高歷史價格差為200美元/盎司,且該價格差持續時間非常短。

如果我們沒有看到金價與其基本驅動因素持續分離的情況,這意味著預測模型仍然有效。

Macleod稱,但當前黃金價格比模型預測價格差超過400美元/盎司,達到了歷史新高,且還在逐步擴大:

華爾街見聞此前提及,摩根士丹利(85.84, -1.71, -1.95%)分析師 Amy Sergeant 等在最新報告中表示,但從去年開始,黃金與實際殖利率的這種穩定關係被打破了。

大摩指出,2022年開始,當實際殖利率開始上升時,金價並沒有大幅下跌:2022年下半年實際殖利率從0.67%上升到了1.57%,按照2018年至2021年的趨勢,金價應該下跌約18%。但是實際情況恰恰相反,金價波動並不大。

Macleod認為,儘管央行的黃金儲備變化可能也是金價的重要定價因素,且他們的模型是基於央行購買黃金的歷史資料,此前也有過央行度黃金需求更高的年份,但這並沒有導致模型出現大的偏差。

因此,Macleod表示央行的黃金購買量不能解釋當前金價和預測模型之間的巨大差異,而對此的解釋可能是——黃金定價模式發生了變化,即市場開始定價,而這也意味著市場認為央行們正失去對貨幣環境的控制:

黃金價格比模型預測價格差已經達到了歷史新高,且還在逐步擴大。

在我們看來,簡而言之,市場開始對美國聯準會和其他中央銀行的貨幣政策失去信心,導致黃金價格脫離了模型預測的價格。

這一點需要引起注意,因為目前的主流輿論認為美國聯準會有能力並願意採取必要措施來控制通膨。

通膨失控使黃金定價模式生變

Macleod認為,儘管美國聯準會一直在釋放會大幅加息抑制通膨的訊號,但黃金市場對此並不相信,對通膨的預期更為悲觀,認為美國通膨將長期持續:

在我們看來,黃金市場是非常具有前瞻性的,且目前黃金似乎是唯一一個具有這種前瞻性的市場。現在10年期TIPS隱含通膨預期僅為2.2%。為了使模型預測的價格與觀察到的黃金價格相匹配,10年期隱含通膨率需要高出1.5%,即達到3.75%。

為什麼黃金市場會對通膨如此擔心呢?Macleod認為,有許多訊號指向美國經濟離衰退更近了,而美國聯準會很可能會迫於衰退的壓力而停止加息。從可支配收入的壓力到房地產市場的壓力,再到抵押貸款成本激增,均表明“超鷹派”的貨幣政策正在傳導到國內和全球的實體經濟:

歷史上看,美國聯準會會因房地產出現崩潰開始開始關注銀行。儘管過去兩週,我們見證了銀行業的動盪,但到目前為止銀行業的動盪與抵押貸款無關。

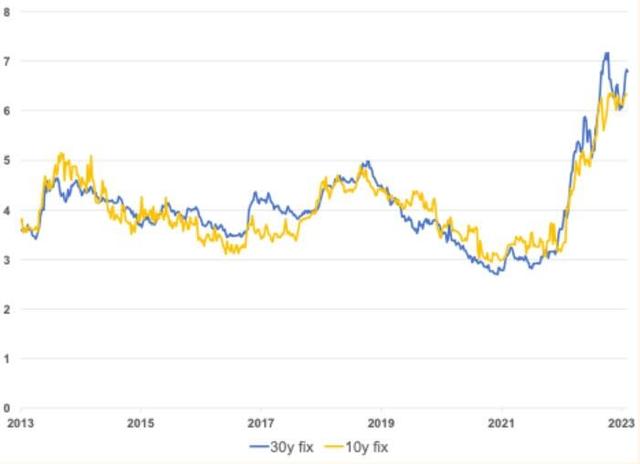

從下圖可以看到,抵押貸款成本呈爆炸式增長。10年期抵押貸款從一年前的 2.5% 上升到現在的 6.3%。毫無疑問,這將抑制購房慾望並壓縮可支配收入。而現在,房地產市場尚未開始調整。

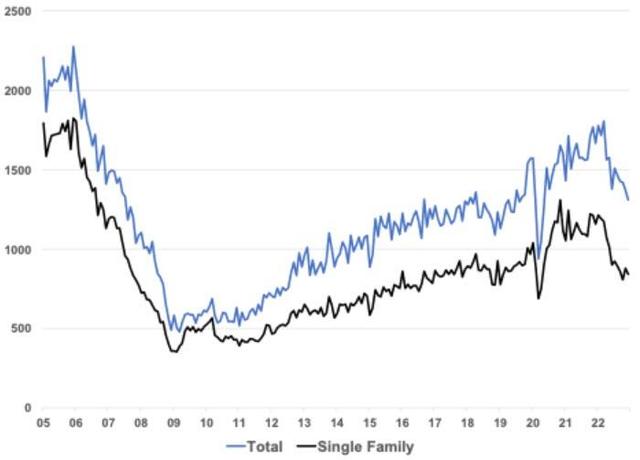

新屋開工資料顯示建築活動大幅放緩。

Macleod表示,在經濟衰退還沒真正到來前,黃金市場開始推測,美國聯準會將迫於經濟衰退和高失業率的壓力而停止加息,這會導致通膨失控。而市場的這一轉變,也將使黃金定價模式發生變化,從那時起,金價可能開始為長期高通膨定價。

Macleod指出,矽谷銀行倒閉風波蔓延至全球,美國聯準會已經掏出了一個新工具BTFP(銀行定期融資計劃),向銀行提供了120億美元的緊急流動性。市場的加息預期一夜巨變:

在救助之前,期貨市場交易預測美國聯準會今年還將有幾次加息空間,但救助後,市場定價美國聯準會只會加息到5月,然後開始降息,市場認為到年底,美國聯準會將利率降至4%以下的可能性接近70%。

Macleod認為,現在黃金市場正在消化更悲觀的前景——通膨將長時間處於高位。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。