來源:華爾街見聞 趙穎

匯豐認為,當前2000美元/盎司的金價難以持續,2023年底或回落至1850美元/盎司。

黃金閃耀全球全場,昨日一度大漲30美元至2040美元/盎司,蓄勢衝擊歷史高位2075美元。

過去一段時間,歐美銀行業危機、美元疲軟和美債實際殖利率下跌導致避險買盤激增,黃金飾品需求穩定、金條和金幣需求則格外強勁,央行需求也達到了創紀錄的水平。

目前金價到了怎樣的水平?上漲空間還有多少?

匯豐在最新的報告中,從美國聯準會政策、美元等影響因素以及供需格局作出全面分析,得出“金價正接近峰值,但下跌速度趨緩”的結論。匯豐認為,當前2000美元/盎司的金價難以持續,2023年底或回落至1850美元/盎司。

黃金價格一路飆升

黃金避險的屬性再次凸顯,3月份銀行業危機令投資者紛紛湧入黃金市場,將金價一路推升至2000美元/盎司上方,距離歷史高位2075僅一步之遙,年初至今已累計漲近13%。

與此同時,芝商所黃金淨多頭頭寸和場外交易活動的激增,以及黃金ETF持有量保持,共同維持黃金價格漲勢。

此外,黃金的需求火爆也支撐了金價,最近幾個月,黃金飾品、金幣金條等實物需求強勁,各國央行也加入“搶購潮”,持續增加黃金儲備。

美國和全球通膨似乎已經達到頂峰,美國聯準會緊縮週期可能即將結束,宏觀壓制因素弱化也助推金價上行,但通膨下行同時也減少了對金價的支撐。

最近的銀行業危機增添了複雜性,美國聯準會的回應提振了黃金,但如果銀行業的壓力逐步減緩,金價可能會被壓低。

美國聯準會政策將影響金價走勢

美國聯準會未來的政策是決定黃金走勢的關鍵,匯豐經濟學家Ryan Wang指出:

儘管市場押注美國聯準會在今年晚些時候降息,但我們預計美國聯準會在對抗通膨的任務尚未完成,要到2024年才會降息,這可能會弱化黃金漲勢,因為當前金價高企部分是由降息預期推動。

最可能的結果是銀行業風險得到控制,美元最終走弱,為金價提供支撐但作用有限。

1、預計美國聯準會下半年不會降息 金價可能被壓低

影響美國聯準會加息前景的一個重要變數是,美國銀行(29.52, 0.96, 3.36%)業危機是否將導致家庭和企業信貸條件收緊,並對經濟活動、就業和通膨造成壓力。匯豐指出:

美國聯準會對銀行業危機表態,表明其將“金融穩定”放在主導位置。而防止金融市場不穩定的措施將削弱黃金漲勢。

而從中長期來看,通膨率保持在更高和更不確定的水平,那麼金融市場將需要為更多的通膨風險溢價定價,這解釋了為什麼黃金下跌空間有限。

具體來看,Ryan Wang認為,如果今年下半年不降息,金價可能很容易被壓低。然而,除非失業人數激增,美國聯準會是不會在2024年第二季度之前降息。

當前,市場預計美國聯準會可能只會再加息一次,然後在今年晚些時候開始降息,這一預期提振了黃金價格。

我們預計美國聯準會會在5月、6月分別再加息25個基點,而且今年下半年不會有降息措施,這可能會給黃金帶來壓力。金價2000美元/盎司的價格已是高位,如果不出現新的重大金融市場動盪,金價衝勢可能會有所放緩。

2、實際殖利率或下行 推動金價上漲

長期殖利率的前景對黃金更為有利,匯豐銀行固定收益研究全球主管Steven Major認為:

殖利率有進一步下降的空間,預計10年期美債殖利率在2023年底降至2.5%,這將對黃金看漲。

然而,黃金市場已經對較低的長期殖利率定價,因此2.50%的殖利率可能對黃金來說沒有那麼樂觀。

此外,也可能存在其他負面因素,如對黃金的潛在實物需求減少,可能抵消較低長期殖利率的看漲影響。

值得一提的是,實際殖利率的變動,尤其是美國10年期美債殖利率,在歷史上對金價推動作用顯著,本世紀初實際殖利率下降推動了黃金的上漲。然而,隨著實際殖利率轉正,黃金也出現反彈,兩者之間似乎出現了明顯的脫節。匯豐預計隨著時間的推移,美國實際殖利率影響可能重新回到正常趨勢。

3、美元可能進一步走軟 為金價提供支撐但作用有限

美元水平對黃金影響顯著,通常情況下,黃金走勢與美元呈反比。

如果沒有重大的風險事件或鷹派意外資料,隨著美國經濟增長和(6.39, -0.04, -0.62%)通貨膨脹放緩,美國聯準會緊縮週期即將結束。在這種情況下,RORO(風險的開啟和關閉)和利率都指向美元走弱。

匯豐指出:

從長遠來看,風險偏好減弱的情景可能會支撐美元,但任何此類支撐都將是暫時的,美元大幅下跌仍將是最終結果,而這將為金價提供支撐。

現在的問題是,到底提供多大程度的支撐?匯豐認為:

基於黃金已經強勁走高,美元的進一步疲軟可能對黃金影響有限,殖利率下降和美元走弱的預期已經反映在了黃金價格中。

需求端:高價抑制需求進一步走高

1、黃金ETF需求增長空間有限

黃金ETF持有量的變化對金價影響明顯,過去12-15個月裡ETF持有量波動很大,呈現先漲後跌趨勢,解釋了去年的金價反彈和隨後的下跌。

根據匯豐介紹,儘管2023年黃金上漲,但近期ETF持有量大幅下跌:

價格處於歷史高位,最近幾週,ETF領域的機構和其他投資者似乎已經停止積累黃金。

匯豐認為,ETF的需求將在今明兩年總需求仍為正值:

匯豐將2023年ETF持有量增加的預測從150噸下調至125噸,並保持2024年增加90噸的預測不變。

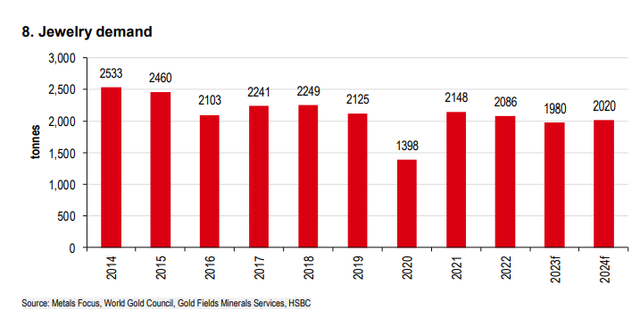

2、高價或抑制珠寶、金幣和金條需求

機構投資者憑藉其快速進出市場的能力,往往決定每日黃金價格走勢,而基礎實物市場則指導長期黃金價格的走勢。

通常來看,珠寶約佔實物黃金消費總量的一半,巨大的市場份額使其成為實體市場的支柱。2022年,全球黃金首飾需求下降3%至2086噸。

展望2023年,受高價的影響,需求會繼續增長嗎?匯豐銀行指出:

一方面,經濟增長正在放緩,雖然通膨已經見頂,當仍處於歷史高位,消費者在高昂的食品方面的支出,將擠壓在黃金飾品上的支出;

另一方面,黃金價格本身將抑制消費需求,一些對價格敏感的買家甚至不願購買超過1800美元/盎司的珠寶,超過2000美元/盎司的價格可能會進一步抑制需求;

因此,我們將2023年的全球珠寶需求從2000噸略微下調至1980噸,預計2024年僅略有增長,為2020噸。

金條和金幣也是整體需求的重要組成部分。

金條和金幣的總需求從2020年的903噸增至2021的1191噸,增幅達31%。基於2022年高通(120.16, -0.97, -0.80%)脹、地緣政治風險和經濟不確定性的情況,2022年總需求格外強勁。然而,匯豐預測:

從2023年的宏觀情況來看,高昂的價格可能會抑制今年的需求,大幅上漲的價格也可能引發金條的拋售,總需求難以達到2022年的水平。

我們保持2023年和2024年金幣需求預測不變,分別為290噸和280噸,較2022年的334噸有所下降。。

我們將2023年金條需求的預測從750噸降至735噸,並維持對2024年的預測不變,為725噸。

總的來看,匯豐認為,通膨和地緣政治風險將支援2023年的金條需求,但可能不會達到2022年的水平。

3、央行黃金需求可能小幅下行

出於投資多樣化、降低風險、國際支付以及增加資金儲備等需要,全球央行去年以前所未有的速度搶購黃金。

根據世界黃金協會報告資料,2022年全球央行淨增加了1136噸黃金,同比大幅增長152.31%,創下歷史新高。2023年央行買入規模進一步放大,1月全球央行淨買入黃金量從31噸上升至77噸,較去年12月環比大漲192%。

匯豐指出,去美元化興起,鑑於缺乏可行的貨幣替代方案,央行可能會繼續購買黃金,但不要指望2022年的需求水平會在今年或明年再次出現。

如果國際貿易放緩和外匯持有量增加,可能會降低央行今年對黃金的需求。同樣的黃金價格上漲,也可能抑制央行對黃金的需求。

供應端:短期內供應保持在高位

供給端方面,匯豐指出,礦山產量上升,今明兩年供給可能進一步上升;黃金回收規模也可能因價格上漲而上升,2024年金價可能會下降。

1、採礦端:供應呈上升趨勢

黃金供應高度依賴於採礦,礦山供應佔所有新增黃金供應量的三分之二。作為最大的單一供應來源,礦山產量對價格有相當大的影響,但其主要是長期價格影響。

匯豐指出:

當前金價仍遠高於生產成本,這可能會導致在可行的情況下進行勘探和生產。然而,計劃的新生產並不等同於全球總產量的淨增長,未來新項目的供應將很大程度上被礦山關閉和老化設施導致的產量減少所抵消。

2022年金礦總產量為3612噸,較2021的3569噸增加了1%,產量正在達到峰值。

但至少在今明兩年,全球產出總體呈上升趨勢,未來兩年新的供應來源減少可能會在很大程度上被成熟先進設施的積極影響所抵消。

金礦開採面臨的真正挑戰可能在2025年之後,隨著新項目數量下降,新生產將越來越不足以抵消礦石品位下降和儲量枯竭,匯豐將2023年的預測從3757噸削減至3737噸,並將2024年的產量預測從3800噸下調至3785噸。

2、回收端:回收規模趨於穩定

回收端是黃金市場供應的重要組成部分之一,大部分黃金回收自珠寶,電子產品等。

根據世界黃金協會的資料,2022年回收黃金供應量增長了1%,達到1144噸。

匯豐指出:

一方面,金價上漲,尤其是超過最近的2000美元/盎司,鼓勵更多的黃金回收;但另一方面,由於通膨保持在高位,個人更願意持有黃金。

我們將2023年的預測保持在1250噸不變,將2024年的預測保持在1150噸不變。

結論:金價正接近峰值 下跌速度或趨緩

總的來看,匯豐認為:

美國聯準會下半年不太可能降息,殖利率下降和美元走弱的預期也已反映在了黃金價格中,並且供給強於需求,因此金價正接近峰值,但下跌空間有限,下跌速度也不會太快。

具體來看,匯豐指出:

將2023年和2024年的平均價格預測分別從1843、1765美元/盎司上調至1905、1820美元/盎司。

預計2023年的交易範圍為1775-2050美元/盎司,2023年和2024年的年底價格分別為1850、1800美元/盎司。

保持對2025年和長期的預測不變,分別為1725、1600美元/盎司。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。