美國3月PCE或繼續降溫,明星科技股財報亮相。

上週全球市場風雲變幻,美國財報季顯示金融機構普遍面臨存款流出壓力,英國通膨高企加劇政策壓力。

市場方面,美股弱勢整理,道指周跌0.23%,納指周跌0.42%,標普500指數週跌0.10%,歐洲三大股指小幅走高,英國富時100指數週漲0.54%,德國DAX 30指數週漲0.47%,法國CAC 40指數週漲0.76%。

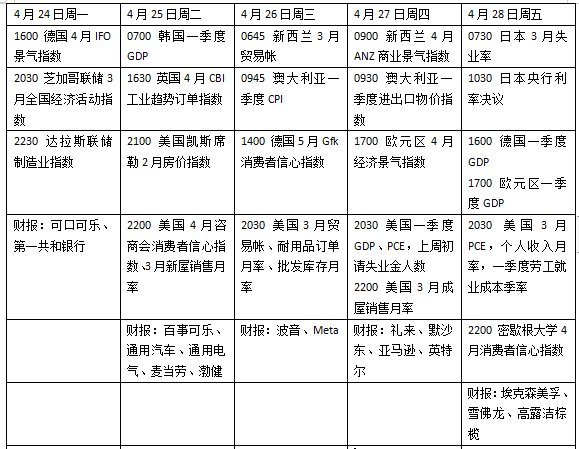

本週看點頗多,美國將公佈一季度國內生產總值(GDP)初讀、3月個人消費支出物價指數(PCE)等重要資料,料對未來利率決議前景產生影響。日本央行將召開議息會議,這將是新行長植田和男上任以來的首份政策決議,市場關注其是否為當前的殖利率曲線控制政策(YCC)調整釋放訊號。美股財報季漸入佳境,明星科技股業績將成為焦點。

美國經濟一季度成績單公佈

美國財政部部長葉倫上週表示,地區銀行倒閉說明美國經濟面臨一定系統性風險。她領導的美國金融監管機構委員會投票通過了一項新規則,將推翻此前川普政府放鬆對可能威脅金融穩定的非銀行機構監管的決定。

美國債務上限問題同樣引發關注。美國國會眾議院議長麥卡錫上週公佈2023年《限制、儲蓄、增長》法案。該法案計劃將美國聯邦政府債務上限提高1.5兆美元至2024年3月底。麥卡錫表示,該法案將限制政府開支,把聯邦預算削減至2022年的水平,同時將未來的支出增幅限制在每年1%。美國眾議院將於本週對該法案進行投票。麥卡錫呼籲拜登政府就此計劃進行談判,以解決目前圍繞提高31.4兆美元債務上限的僵局。如果不提高或暫停債務上限,美國最早將在6月份違約。

資料方面,本週美國將公佈一季度GDP一讀資料。雖然美國消費者1月表現出色,但此後兩個月支出下滑令一季度末經濟動能面臨考驗,同時銀行業動盪造成的不穩定也將影響本季度末的經濟產出。美國聯準會最新褐皮書稱,經濟活動最近幾週“幾乎沒有變化”。市場預計,今年一季度美國經濟增速將從此前的2.6%降至2%以下。

3月PCE指標同樣重要,作為美國聯準會看重的通膨資料,隨著供應鏈瓶頸緩和及需求降溫,機構預測上月PCE同比增速將從此前的5%進一步降至4.5%,最新就業成本指數(ECI)也將對美國聯準會評估通膨前景提供幫助。此外,美國凱斯席勒房價指數、新屋銷售月率、耐用品訂單月率,初請失業金人數等指標也值得留意。

財報季進入第三週,本週明星科技股業績將亮相,包括Google(105.91, 0.01, 0.01%)、微軟(285.76, -0.35, -0.12%)、Meta、亞馬遜(106.96, 3.15, 3.03%)等,可口可樂(64.05, 0.09, 0.14%)、百事可樂(185.41, 0.08, 0.04%)、通用汽車(33.55, 0.01, 0.03%)、通用電氣(99.51, -0.25, -0.25%)、麥當勞(292.06, 1.06, 0.36%)等行業龍頭財報表現同樣需要關注。

原油與黃金

國際油價出現近五週來首次下跌,經濟前景不確定性加劇了市場對需求的擔憂。WTI原油近月合約周跌5.53%,報77.87美元/桶,布倫特原油近月合約周跌5.39%,報81.66美元/桶。

德國商業銀行大宗商品分析師弗利施(Carsten Fritsch)在報告中表示,除了經濟前景之外,儘管受到制裁和禁運,俄羅斯原油出口仍在繼續,這也給油價帶來了壓力。

行業統計顯示,4月份俄羅斯西部港口的石油裝載量有望達到2019年以來的最高水平,超過240萬桶/日。報導稱,俄羅斯總統普京與沙烏地阿拉伯王儲穆罕默德·本·薩勒曼進行了通話,重點是擴大貿易、經濟、投資和能源領域的互利關係。“在短期內,西方工業化國家經濟前景喜憂參半的背景可能會持續下去:畢竟,市場(仍然)供應充足。然而,在我們看來,市場在中期過於自滿:當沙烏地阿拉伯和其他一些歐佩克國家的產量從5月份開始縮減時,市場將再次明顯供應不足。”弗利施說。

國際金價回落至2000美元以下,美國聯準會官員對未來進一步加息的可能性進行了評估。紐約商品交易所6月交割的黃金期貨價格收於1990.50美元/盎司,周跌1.13%,為3月31日以來新低。

美國聯準會高級官員最新評論表明,他們支援在即將於5月舉行的政策會議上再次加息,而這對金價不利。KCM Trade首席市場分析師沃特勒(Tim Waterer)表示,總體而言,黃金和美元之間的“拉鋸關係”得到了充分展示,黃金與美債殖利率預期成反比。“如果情況是美國聯準會在5月份再次加息,然後停止加息,黃金將是其中的主要受益者。還應該注意的是,美國聯準會對利率的指引與市場對2023年利率曲線的看法之間仍然存在差距。所以,看看誰先改變立場很關鍵——美國聯準會還是市場?”沃特勒說道。

歐央行下月政策存懸念

歐央行3月會議紀要顯示,政策委員會內部的分歧焦點,5月是否加息50個基點仍在討論中,但委員們之間可能最終在25個基點上達成妥協。歐洲央行首席經濟學家連恩在上週也發表了類似觀點,歐洲央行確實應該在下月加息,但暫不確定未來加息規模。

歐元區經濟出現企穩跡象,服務業需求增長遠遠抵消了製造業日益嚴重的低迷。歐元區綜合PMI從3月份的53.7躍升至4月份的54.4,創11個月新高。其中服務業PMI從55.0飆升至56.6,相比之下,製造業PMI從47.3降至45.5,這是自近三年以來的最低水平。有觀點認為,歐元區強勁的服務業表現可能意味著該地區的工資壓力仍在繼續,使歐洲央行抑制通膨的努力複雜化。丹斯克銀行經濟學家克里斯蒂安森(Piet Haines Christiansen)表示,歐洲央行的政策制定者可能會將重點放在服務業PMI的上升上。

本週歐元區、德國、法國將公佈一季度經濟資料,預計歐元區和法國GDP環比增長0.2%,德國增長0.3%。

英國國家統計局公佈資料顯示,英國3月CPI指數繼續保持在兩位數,同比增長10.1%,遠高於此前經濟學家預計的放緩至9.8%。英國財政大臣亨特在一份聲明中表示:“這些資料再次證實了為什麼必須繼續努力壓低通膨,這樣才能緩解家庭和企業的壓力,我們正在朝著這個目標前進。”

貨幣市場交易員預計,英國央行利率的峰值將超過5%。掉期交易顯示,交易員們還預計5月和6月將連續兩次加息25個基點。

本週看點