每經記者 蔡鼎 每經編輯 譚玉涵

一場關於債務上限的爭論正持續引發市場的擔憂,交易員們正在給美國債務違約的風險進行定價。

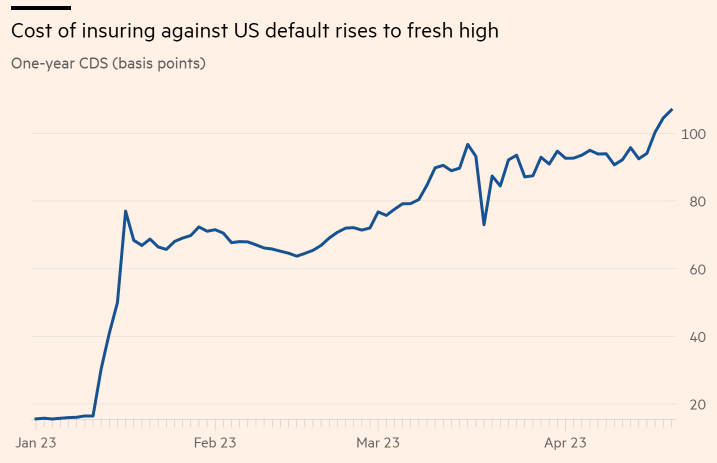

英國《金融時報》援引彭博社的資料稱,本週,一年期美國主權CDS(credit default swap,信用違約互換)的價格已從年初的15個基點飆升至106個基點,為至少2008年以來新高,甚至要高於2011年美國主權信用評級遭下調的危急時刻。當時,美國兩黨圍繞債務上限的對峙導致標普將美國的信用評級從AAA下調至AA+,一年期主權CDS一週內跳升至80基點上方,而這與當前的狀況如出一轍——美國政府已就提高最高聯邦借款上限的談判陷入僵局。

分析人士表示,美國政府提高至31.4兆美元債務上限的最後期限可能早於預期,從而推高了債務違約的風險,這可能對全球金融市場產生廣泛影響。三菱日聯金融集團(MUFG)全球市場研究主管Derek Halpenny在發給《每日經濟新聞》置評郵件中稱,“考慮到美國的政治分歧,當前的債務上限背景即使不比2011年更糟糕,也是非常相似的。”

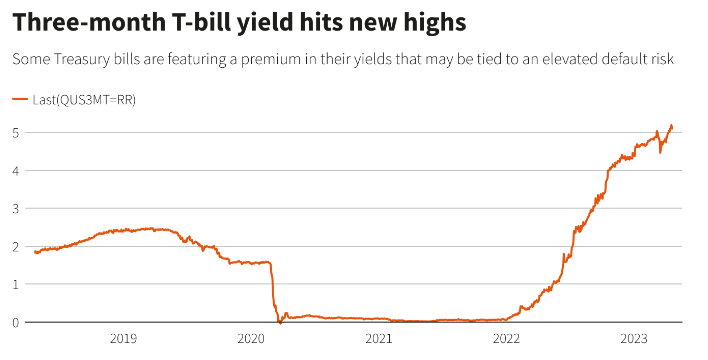

三個月期美債殖利率本週飆升至22年新高

CDS這一衍生品的作用類似於保險。如果一家公司或一個國家在未來12個月內無法償還借款,CDS的持有者就能得到賠償,因此它可用來衡量市場對債務發行者違約的預期。

報導中稱,一年期美國主權CDS的飆升凸顯出,投資者正在採取行動防範美國政府的違約風險或從中獲利,儘管目前違約的可能性仍然很低。分析師也表示,由於一年期掉期市場的規模相對較小,流動性也較差,因此難以用來衡量市場對美國政府違約的預期。

不過荷蘭國際(12.9, -0.16, -1.23%)集團(ING)分析師表示,即便如此,信用評級最高的國家的CDS交易通常都僅在25個基點~50個基點之間。該行歐洲利率主管Antoine Bouvet表示,“市場顯然認為,美國的違約風險比大多數其他國家要高得多。”Antoine Bouvet還補充稱,義大利、英國和希臘的同等CDS目前僅分別為39個基點、14個基點和46個基點。

另據路透社,一些分析師稱,一些美債的殖利率存在溢價,這可能也與美國較高的違約風險有關。美東時間本週四(4月20日),3個月期美債殖利率觸及5.318%,創22年新高。

美國財長葉倫在1月份時也曾表示,如果國會議員不在6月份之前提高美國的舉債上限,聯邦政府將面臨債務違約的風險。當被問及債務違約的潛在後果時,美國總統拜登也直言不諱。他在今年1月份曾表示,國家債務的違約將是“一場災難”,超過“美國發生過的任何金融事件。”穆迪首席經濟學家則稱,美國債務違約將對經濟造成災難性影響,並危及數百萬個工作崗位。

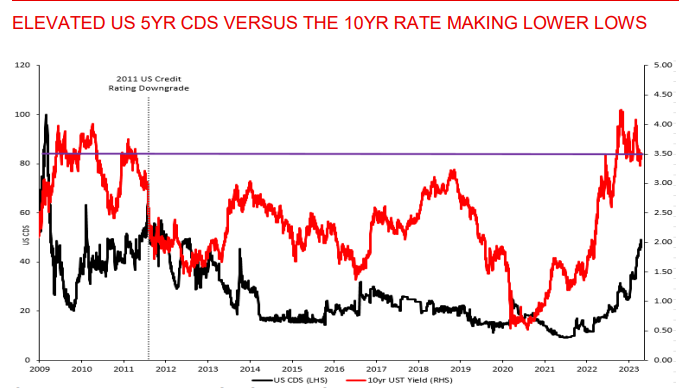

除了1年期,5年期美國主權CDS也飆升

《每日經濟新聞》記者注意到,除了一年期主權CDS外,5年期美國主權CDS(即交易最廣泛的債務保險形式)的價格在本月也創下了10多年來的新高,達50個基點。當今年1月份美國債務上限被突破時,5年期美國主權CDS徘徊在35個基點左右。

三菱日聯金融集團(MUFG)全球市場研究主管Derek Halpenny在發給《每日經濟新聞》置評郵件中稱,在他們看來,市場的關注重心將很快從美國聯準會的貨幣政策,轉向美國債務上限這一大麻煩。

“正如我們的研究所示,5年期美國主權CDS已經飆升到了2011年以來的新高,而10年期美債殖利率則保持在3%~4%區間。我們認為,考慮到美國的政治分歧,當前的債務上限背景即使不比2011年更糟糕,也是非常相似的。當時美國政界人士將債務上限的談判拖到了最後一刻,導致美國信用評級被下調,隨後利率大幅上升。雖然我們現在開始預期美國政府違約還為時過早,但這仍是我們將在5月份的重點關注對象。”

此外,美國政府4月份低於預期的稅收收入加劇了市場的違約擔憂。

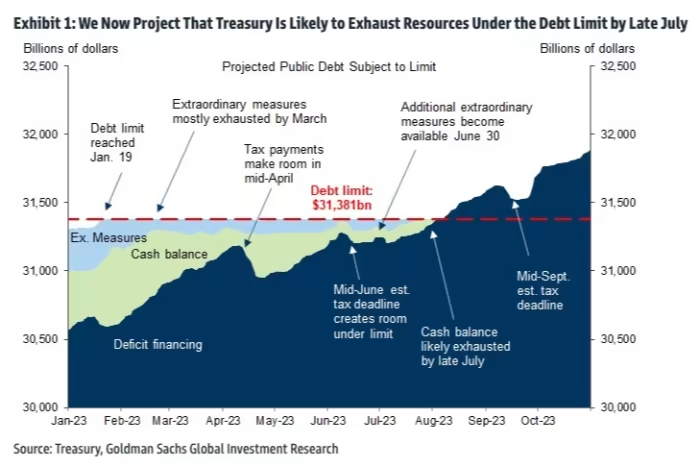

丹斯克銀行分析師表示,美國財政部目前的現金餘額約為2500億美元,這意味著“X日期(X-date,即美國財政部資金告罄的日期)”最早可能在6月初就到來,比此前預估的7月~9月要“早得多”。該行還補充稱,“在明年冬天的下一輪預算談判之前,美國政府提高債務上限的可能性已經越來越大。”

高盛(341.66, 2.95, 0.87%)也表示,雖然稅收資料仍然是非常初步的,但4月至今的稅收收入的疲弱表明,在今年6月上半月達到債務上限的最後期限的可能性已經增加了。高盛分析師估計,如果最終的資料顯示美國4月的稅收同比下降35%或更多,那麼財政部可能將債務上限截止日期提前到6月初。但如果下降的幅度不到30%,那麼7月下旬的最後期限則更有可能。