財聯社4月24日訊(編輯 瀟湘)隨著去年四季度以來美國聯準會逐步放緩加息的步伐,外匯市場上美元指數(101.2475, -0.1000, -0.10%)過去數年的上漲旅程,似乎也已就此戛然而止——自從去年9月底見頂以來,美元指數在過去6個月已有5個月出現了下跌,上週更是一度跌至了近一年低位100.77,令100大關開始變得岌岌可危!

而根據一份最新公佈的業內知名調查,美元近來的下行態勢很可能仍將在未來一段時間內延續。

MLIV Pulse在4月17日至21日對331位受訪者的調查顯示,美元料將從去年創下的20年高點進一步下滑。調查羅列了四點受訪者普遍認為的最可能導致美元下跌的原因,它們分別是:市場對美國聯準會的路徑定價過高;銀行業的問題將主要侷限於美國;以及日元和人民幣(6.8947, 0.0017, 0.02%)可能出現大幅升值……

看跌美元的四點主要原因

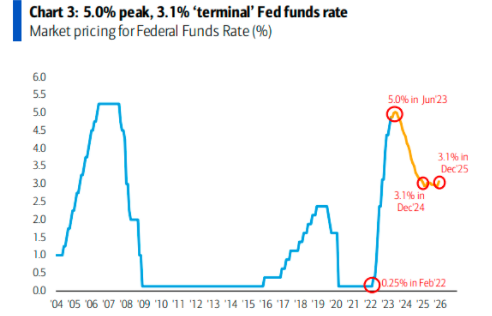

“市場低估了美國聯準會即將到來的寬鬆週期”——被專業投資者認為是最有可能打壓美元的原因。該調查顯示,在331名受訪者中,約87%的受訪者預計美國聯準會將在下一輪寬鬆週期中將利率降至3%或以下,其中約40%的專業投資者甚至認為將降息至2%以下,並認為美國聯準會將在今年就開始降息。

這與市場定價形成了鮮明對比。利率期貨市場的最新定價認為,兩年後隱含的美國聯準會政策利率仍能維持在約3.05%。

除利率定價過高外,第二個最受歡迎的看空美元理由是——銀行業的壓力將在很大程度上集中在美國,這也意味著美國聯準會接下來可能將被迫比全球其他央行更為鴿派。

乍一看這可能很奇怪,但歷史上確實有過美國聯準會在沒有其他央行效仿的情況下大幅降息的先例。在本世紀初網際網路泡沫的科技股崩盤期間,以及雷曼兄弟倒閉前的那一年,美國的貨幣政策都與全球其他央行截然不同。

例如美國聯準會在2007年8月至2008年4月期間曾累計降息了325個基點,而歐洲央行甚至在2008年7月還曾加息了25個基點(最終被證明是重大決策失誤)——在雷曼兄弟倒閉前的這段時期,美元非常疲軟。

當然,除了上述兩個美國方面自身的原因外,頗為令人感到驚訝的是,大量受訪者還認為,日元或人民幣的大幅升值也將是推動美元下跌的兩個主要原因。

在日元方面,雖然日本央行新任行長植田和男上任後竭盡所能試圖安撫市場,強調眼下保持殖利率曲線控制(YCC)和負利率政策是合適的,不會輕易改弦易轍。但市場仍普遍認為,其未來可能將在當地利率市場壓力減輕時,尋找一個合適的窗口來取消YCC政策。如果植田和男選擇採取行動,這可能會導致日元大幅升值——有證據表明,即使日本央行的政策變化很小,也可能對日元產生巨大影響。

此外,中國經濟的優異表現也可能推動另一關鍵亞洲貨幣——人民幣的升值。花旗編制的中國經濟錦旗指數本月接近了2006年以來的最高值——這代表著眾多最新公佈的中國資料表現優於市場預期,但2023年迄今為止,人民幣兌貿易加權一籃子貨幣的匯率只上漲了約1%。

調查的其他細節

最新的MLIV Pulse調查還顯示,受訪投資者正在認真考慮去美元化的風險。

大多數受訪者認為,十年內美元在全球儲備中的佔比就將低於一半。約有7.6%的受訪者甚至認為,這一局面可能在2年內出現。

在專業投資者和散戶投資者之間,專業投資者對美元的看法更為負面,看空和看多美元的專業投資者之間的比例差距達到了17個百分點。一些散戶投資者則仍看好美元。這些美元多頭中的大多數人認為,美國聯準會的利率路徑實際上被低估了,這與美國聯準會官員此前反覆強調的今年不會降息的說法相呼應。

值得一提的是,在此份調查中,債務上限的風險幾乎沒有被受訪者提及。儘管幾乎沒有人會否認,當前美國的政治博弈環境極其慘烈,相關債務上限風險達到了多年來最高。

要想判斷一場嚴重債務上限災難可能會如何影響匯市?2011年的經歷可能是最好的範本。當時,美債殖利率大幅下跌,但美元在此期間反倒出現了反彈,因為避險情緒主導了投資者的押注。