“去美元化”大潮下,歐央行行長髮聲:儲備貨幣地位不應被視為理所當然

文章來源:華爾街見聞

“去美元化”大潮來勢洶洶,拉加德認為新的貿易格局已經出現,儘管這些發展並不意味著美元或歐元即將失去主導地位,但國際貨幣地位不應再被視為理所當然。

全球“去美元化”大潮愈發洶湧,越來越多國家正在“拋棄美元”。歐央行行長拉加德直言,全球正進入新的貿易模式,美元或歐元的國際貨幣地位不應再被視為理所當然。

當地時間4月26日,阿根廷經濟部長馬薩宣佈阿根廷將停止使用美元來支付從中國進口的商品,轉而使用人民幣結算。馬薩表示,使用人民幣可以加快阿根廷未來幾個月的中國商品進口節奏,相關授權的效率將更高。

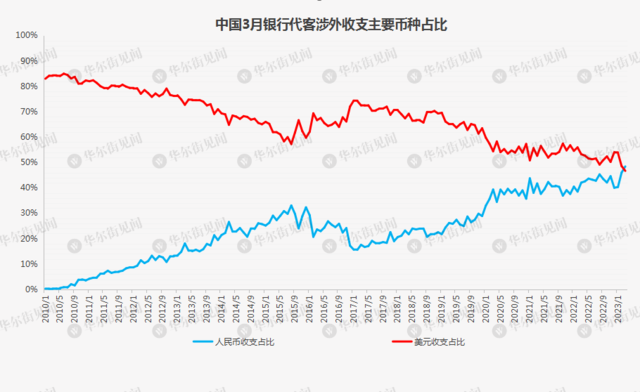

根據國家外匯管理局近日發佈的資料,2023年3月,人民幣在我國銀行代客涉外收支中的佔比從2010年近乎零的水平上升至48%,刷新逾十三年歷史新高,而同期美元份額從83%降至47%,創歷史新低。

人民幣在中國跨境交易中的份額超過美元,為十三年來首次。

本週二,國務院辦公廳在關於推動外貿穩規模優結構的意見中也提到,進一步擴大跨境貿易人民幣結算規模。

越來越多的跡象均表明:或許全球已經處在不可逆的“去美元化”大潮下。

上週,拉加德在接受美國外交關係委員會採訪時談及去“去美元化”,她認為隨著地緣重者衝突加劇,國際貿易形式已進入了新局面,央行的格局正在發生第二次轉變,將會看到世界變得更加多極化:

一項基於1900年以來資料的調查研究發現,地緣政治風險加劇總是會帶來高通(113.92, -0.24, -0.21%)脹、經濟活動減少和國際貿易下滑。

歐洲央行的分析表明,未來可能會出現類似的結果。如果全球產業鏈因地緣政治衝突割裂,那麼全球消費價格水平的漲幅可能在短期內達到5%。

拉加德認為,正是這種新的貿易模式可能會對支付和國際貨幣儲備產生影響:

近幾十年來,中國與新興市場和發展中經濟體的雙邊貨物貿易增長了130多倍,中國也成為全球最大的出口國……新的貿易模式也可能導致新的聯盟。

包括官方聲明在內的證據均表明,一些國家打算使用替代美元的貨幣來進行國際貿易。

與此同時,我們可以看到,各國央行購買的黃金數量大幅增長,這可能是由地緣政治衝突加劇引起的。

拉加德援引最近的一項研究稱,一個國家與中國的貿易往來,與該國持有的人民幣儲備之間存在顯著的相關性,聯盟可以將一種貨幣在合作夥伴的儲備中所佔的份額提高約30個百分點。

她表示,所有這些都可能為某些尋求減少對西方支付系統和貨幣框架依賴的國家創造機會:

這些發展並不意味著美元或歐元即將失去主導地位,但國際貨幣地位不應再被視為理所當然,我們應該真正關注組織貿易交易所用的貨幣,特別是在石油貿易方面。

隨著“去美元化”浪潮席捲全球,不少人認為美元霸權正走向終結。

美元微笑理論”創立者Stephen Jen和分析師Joana Freire認為,美元正逐步失去其儲備貨幣的地位,且在“逆全球化”浪潮下,美元作為國際結算貨幣的必要性也正逐步消失。

他們指出,2022年,全球央行正加速減少美元相對於其他貨幣的持有量,美元作為儲備貨幣的市場份額開始崩潰,相當於前幾年美元市場份額年均下滑速度的10倍。

儘管如此,他們認為,世界貨幣體系是一種基礎設施,短期內還看不到可以取代美元的其它貨幣,因此或許未來並非簡單的去美元化過程,而是區域性貨幣集團和貨幣區不斷萌發的時期,是美元體系不斷面臨威脅的時代。

國泰君安曾在報告中指出,當前美元外儲佔比仍遠高於美國經濟體量佔比,全球“去美元化”處理程序極其緩慢。但在全球三級分工格局下,生產國與資源國存在“去美元化”的合作空間,“去美元化”從“量變”逐漸走向“質變”,各國紛紛做出嘗試,未來將對黃金、美元和人民幣資產產生深遠影響。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。