隨著日本央行接近放棄數十年來壓低日元匯率的政策,從而吸引日本資金回流日本,投資者正為全球市場的結構性變化做準備。

過去多年來,日本央行向其金融體系注入大量廉價現金,將利率維持在零以下,令日元變成了理想的融資工具,並使得數兆美元的日本現金輸送到海外以尋求更好的回報。

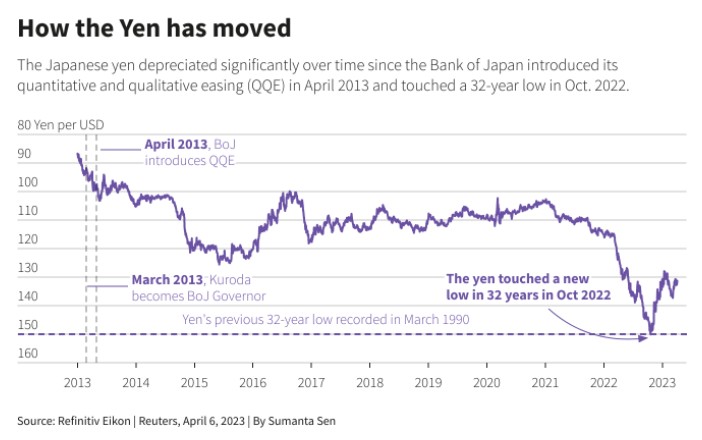

如今,日本已成為是全球加息競賽中最後一個堅持負利率的國家。但隨著日本通膨率達到數十年來的高點,日元穩步走強。

這意味著,投資組合經理不得不以多年來從未有過的方式,將日元走強的因素納入投資決策中。

Carmignac跨資產主管Frederic Leroux表示:“日本市場重估的導火索是利率上升,然後是日元走強。多年來,這個市場一直被低估,一直是個價值陷阱。”

目前,日元兌美元匯率已從去年10月創下的30年低點上漲逾11%,日元兌澳元(0.6633, 0.0007, 0.11%)則從去年創下的8年低點上漲約9%。

另外,有其他分析人士預計,隨著對政策轉變的預期升溫,更多資金將離開長期以來殖利率遠高於日本同行的主要債券市場。

Pictet Asset Management高級投資經理Sam Perry表示:“我們即將看到資產回流日本,而且數量將相當大。這種逆轉可能真的非常戲劇性。”

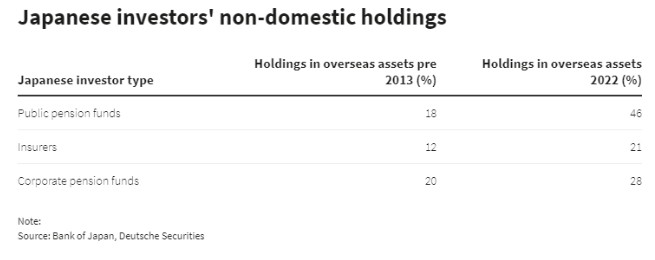

據德意志銀行計算,僅日本的保險公司和養老基金就持有1.84兆美元的外國資產,這比韓國的經濟規模還要大。

與此同時,日本投資者還是美國國債的最大海外持有者。

由於日本通膨率(不包括能源)處於40年來的最高水平,日本央行可能會考慮在今年某個時候結束其殖利率曲線控制(YCC)政策(即通過購買日本政府債券將長期利率維持在極低水平)。

一些市場觀察人士認為,這種情況甚至可能在本週發生。

德意志銀行策略師在一份報告中表示:“對日本投資者來說,政策正常化可能會讓時光倒流。這是一次千載難逢的結構性變化。”

做多日元?不如買入股票

雖然,花旗策略師將美元兌日元(134.02, 0.1600, 0.12%)匯率的目標水平定在125,並且他們還預計,隨著時間的推移,日元將從這一目標進一步走強。截至目前,美元兌日元匯率徘徊在133附近。

但是,日本數十年的通縮已促使人們存錢、等待產品變得更便宜,而消費者支出激增的前景正激發人們對長期被忽視的股市的興趣。

Carmignac的Leroux表示,由於日本人口老齡化和工人短缺,近期通膨反彈可能提振薪資,進而提振消費。

他補充道,日元走強將增強家庭購買進口商品的能力,所有這些因素加在一起可能會刺激經濟。

九年來,相比於美國的標普500指數,日本的日經指數一直處於折價水平,其市盈率目前為14.7,而美國指數的市盈率則為22.7。

與許多全球投資者一樣,Carmignac一直維持對日股的減持頭寸,但Leroux表示,該公司正尋求將其評級上調至中性。

多米諾骨牌效應

日本是全球債券市場的重量級國家。德意志銀行的資料顯示,渴望收益的投資者持有近6%的澳大利亞債券和4.1%的法國債券。日本投資者還持有價值超過1兆美元的美國國債。

但如果一個大型市場受到衝擊,可能會對較小規模的市場產生連鎖反應。

Northern Trust Asset Management的EMEA首席投資策略師Wouter Sturkenboom表示:“在缺乏流動性的情況下,市場有可能對一些較弱的領域施加壓力,比如歐元(1.1032, 0.0010, 0.09%)區的外圍債券。”

然而,Sturkenboom表示,他只預計YCC政策會逐步改變。

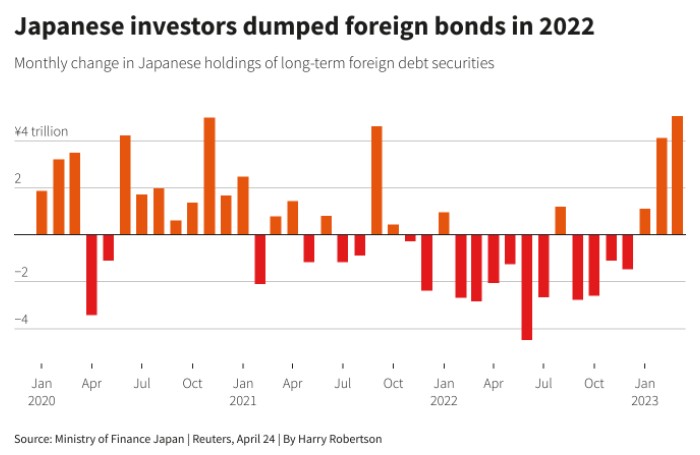

日本投資者在2022年拋售了外國債券。儘管這一趨勢在2023年初出現逆轉,但德意志銀行估計,一旦日本央行停止大規模購買日本國債,國內投資者可能會額外購買價值6000億美元的國內債券,這將壓低殖利率。

日本的低利率也曾使日元成為套利交易的融資貨幣,在套利交易中,交易員通常借入一種低收益貨幣,然後賣出,將所得資金投資於以高收益貨幣計價的資產。

分析師表示,日元仍然是理想的套利交易貨幣,但美國銀行的研究表明,市場已經有一段時間沒有真正出售日元來為套利交易提供資金了。

“我們與客戶的談論顯示,市場(目前)對日元的態度至少是中性的,“該行在一份報告中稱。