2023年06月10日16:30 市場資訊

資料來源:新浪財經

來自:華爾街見聞

匯豐認為,如果經濟衰退發生,下一個重大政策舉措更有可能是降息,這也意味著實際收益率或繼續下降。匯豐認為美聯儲將在2024年之前降息。

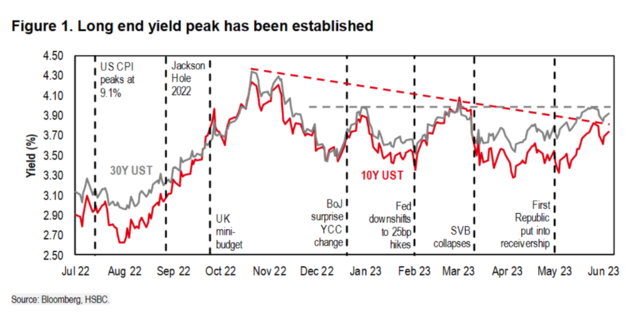

市場押注美聯儲6月跳過加息之際,匯豐確認,長期美債收益率已經見頂。

本週稍早前,匯豐全球固收研究主管Steven Majo和公司美國利率策略主管Lawrence Dye聯合發布研究報告稱,美債收益率在去年10月已達到峰值, 10年期和30年期美債收益率分別達到4.24%和4.38%。匯豐繪製的圖表顯示,10年期和30年期美債自10月以來持續下降。

匯豐在報告中表示:

當時全球固收市場正處於一場“完美風暴”之中,仍在應對英國債市帶來的衝擊和飆升的美國通脹,同時投資者預計中國的重新開放將提振經濟。

正如匯豐指出,當時的全球債市正值風雨飄搖之際。英國前首相特拉斯的預算案引發債市風暴,10月底,10年期英債收益率從9月中旬飆升約150個基點。美國方面,美聯儲正處於四十餘年來最激進的加息週期,連續大幅加息75基點。

鑑於(美聯儲)自2022年10月24日收益率見頂以來已經加息五次,我們認為長期美債的韌性令人印象深刻;11月加息75基點、12月加息50基點,接下來三次加息25基點。

(五個月裡)美聯儲共加息200個基點,10年期美債收益率仍低50個基點。

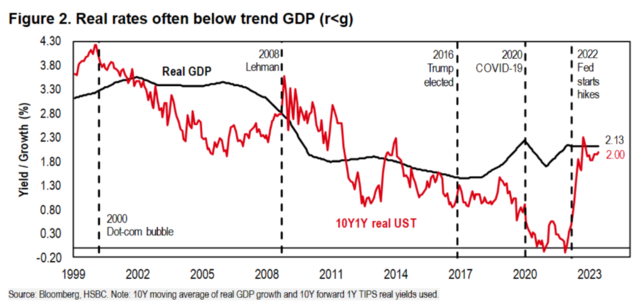

匯豐認為,收益率見頂的背後,實際上是基本面的逆轉。

該行發現,長期收益率往往受到GDP長期趨勢的限制,比如實際收益率往往小於GDP的增速。

匯豐認為,本輪加息週期開啟以來,美聯儲已加息500個基點,並可能進一步加息,或使美國步入衰退。也就是說,如果經濟衰退發生,下一個重大政策舉措更有可能是降息。這也意味著實際收益率或繼續下降。

匯豐表示,這也解釋了聯邦基金利率與兩年期美債收益率之間的顯著倒掛,以及2年期和10年期美債收益率的倒掛。

觀察此前加息週期收益率曲線的表現,匯豐發現:

當投資者預計政策利率的下一個大動作是降息時,2年期聯邦基金息差通常會進入均衡反轉。隨著美聯儲開始放鬆政策,倒掛通常會進一步加劇。

一旦基金利率達到寬鬆水平,這部分收益率曲線可能會向上傾斜。鑑於美聯儲對中性利率的預期為2.5%,利率只要小於這一數字,收益率曲線都會出現正斜率。

我們發現曲線的長端提前移動,並註意到10/30年期美債在2/10年期美債收益率此前再次正常化。2/10年期美債倒掛也建立了一個均衡水平,當美聯儲處於寬鬆模式時,這種利差往往更加穩定。

當加息週期出現轉折時,2年期和10年期美債收益率都可能相對於剛開始的水平顯著下降。

但當基金利率預計不會升至非常寬鬆的水平時,10年期美債收益率水平可能會更具粘性,這正是目前的普遍預測所暗示的。

美聯儲可能會跳過6月,在7月的會議上加息,這在很大程度上已被市場定價。匯豐指出,無論如何,美聯儲將在2024年降息,並且與其點陣圖保持一致。

不過,那麼如果遠期曲線已經消化了這一預期,那麼未來收益率怎麼會下降呢?

匯豐指出,目前的收益率反映了投資者的避險情緒。將於2025年12月15日到期的美債(票面利率為4%)——年底2年期基準美債的代表,目前收益率為4.25%,高於聯邦基金利率上限100個基點。

在美聯儲不放寬政策的情況下,美債收益率預計將上升約20基點,但在寬鬆的情況下,收益率可能下降至少50個基點,具體取決於降息的幅度和速度。

匯豐認為,如果美國經濟實現軟著陸,美聯儲或在7月加息25個基點,但硬著陸的假設情景下,可能會需要大幅下調利率。

截止週五收盤,10年期美債收益率小幅走高,報3.745%。相比之下, Forward和彭博匯總的2023年底的預測中值分別為3.64%和3.37%,高於匯豐預測約100個基點。

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。