財聯社6月19日訊(編輯 瀟湘)隨著美國聯準會本月暫時停下了加息的腳步,一切似乎也都在不經意間回到了“原點”……

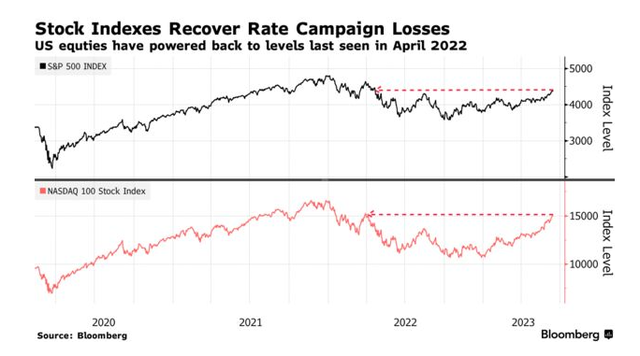

美國主要股指上週五從前一天創出的2023年高點回落,但當週依然收高,受益於美國聯準會暫停加息的決定,以及資料顯示美國消費者信心和支出雙雙上升。與此同時,從歷史行情的對比看,標普500指數在上週已經高於了2022年3月16日的水平——也就是那一天,美國聯準會正式啟動了本輪40年來最為激進的加息週期。

事實上,美國股市甚至並不孤單:從美元指數到債券波動率再到股市倉位分佈,一系列關鍵指標如今都已悄然回到了美國聯準會昔日結束零利率前的水平附近。

這種種跡象不禁會令人感到不可思議——從邁出加息第一步開始,到如今的跳過加息斟酌下一步方向,美國聯準會在連續十次會議累計加息500個基點後,早已不再是當初那個用天量刺激拯救市場的鴿派形象,然而,在整整15個月的幾經沉浮之後,美國金融市場卻似乎並沒有因此而有所不同……

金融市場的“自我療傷”

在過去幾個月,美股市場上無疑充斥著樂觀的氛圍,這與去年人們因美國聯準會的激進加息而始終惴惴不安,形成了鮮明的反差。

一度與美國聯準會阻遏經濟增長和(6.27, 0.06, 0.97%)高通(122.68, -0.93, -0.75%)脹的努力捆綁在一起的市場,現在正受益於企業資產負債表的健康狀況,同時越來越多的市場人士,也開始專注於隨著人工智慧技術的蓬勃發展,企業戰略調整下資本支出激增的可能性。

施羅德公司平台分銷主管Jonathan Mackay表示,“未來6至12個月,美國聯準會的重要性可能會略低於以往。隨著美國聯準會可能開始進入暫停期,其他全球驅動因素和基本驅動因素將發揮更大的作用。”

花旗集團的一個模型顯示,宏觀經濟因素目前對股市的貢獻已從3月份以來的83%降至71%,為2009年以來最大的三個月跌幅。

在今年上半年,美國股市表現良好,以科技股為主的納指在年內的漲幅甚至超過了30%,這吸引了眾多原本早早離場的投資者紛紛回歸,華爾街一些最大聲的唱空者也不得不逆轉了策略。本月,德意志銀行的一項衡量總股票頭寸的指標自逾16月以來首次轉為增持——回到了本輪緊縮週期開始前的水平。

雖然美國聯準會在上週暫停加息的同時依然“鷹味十足”,官員們發佈的最新利率點陣圖認為年內餘下時間還會再加息兩次,但所有市場參與者在過去兩個交易日卻幾乎不為所動。

利率市場的定價仍認為美國聯準會接下來最多再加息一次,同時對7月加息的機率預期也未能超過七成。這在以往看來幾乎難以想像,去年市場對美國聯準會官員的每一句話都很關注,任何關於加息前景的風吹草動都可能扮演市場的重大利空。

除了股市外,債券和外匯市場年內以來的表現似乎也已大為不同。

隨著美國聯準會發出即將結束加息的訊號,美國國債投資者預計,在經歷了多年來最激烈的債市動盪行情後,市場波動性可能將消退。衡量美國國債預期波動率的指標——美銀MOVE指數,目前正接近美國聯準會緊縮週期前的最低點。

在美國聯準會加息週期可能瀕臨尾聲的推動下,去年曾不可一世的強勢美元也難再重振雄風。彭博美元現貨指數目前正位於2022年4月下旬的水平附近,自創紀錄的高點以來已經下跌了近10%。

City Index的高級市場分析師Fiona Cincotta表示,“以前,我們知道美國聯準會只會繼續加息——因為通膨太高了。而現在,它的政策走向將更加依賴於即時資料。”

後市還有無上行餘力?

一組資料顯示,無論牛市是否真實,當前的美國股市都在吸引大量投資者。美國銀行(29.19, -0.18, -0.61%)援引EPFR global的資料稱,在過去三週裡,美國股票吸引到的全球資金流入量達到了380億美元,這是自去年10月以來流入該資產類別的最強勁勢頭。

目前,美國經濟似乎已經承受住了加息的衝擊,勞動力市場富有彈性,企業資產負債表大多健康。 一些過往華爾街最大的空頭,在近來也不得不改弦易轍。長期看空市場的美銀策略師近來就調高了他們對美國股票的目標位,並對經濟前景越來越樂觀,預測往後美國經濟可能僅會出現相對“更溫和的衰退”。

巴克萊銀行歐洲股票策略主管Emmanuel Cau表示,“投資者似乎終於放下了矜持,開始追逐漲勢,只要美國經濟衰退不斷被推後,我們就認為股票可以繼續走高。”

當然,即便如此,眼下仍有不少市場人士對美國經濟衰退的風險不敢掉以輕心。

根據經濟學家的估算,美國在一年內出現經濟衰退的機率為65%。年內以來四家美國地區性銀行的倒閉,以及美國國債殖利率曲線的反常持續倒掛,都印證著美國經濟低迷面臨的巨大風險。

瑞穗國際的全球宏觀戰略交易主管Peter Chatwe(0.246, 0.03, 13.16%)ll就警告稱,他不相信美國經濟或市場能夠長期抵禦收緊政策的影響。Chatwell表示,“這次的市場反彈是典型的熊市反彈,而不是完全的牛市反彈。價格上漲的基礎薄弱,仍容易受到中期利率上升的重新定價的影響”。