2024年05月02日10:30 市場資訊

資料來源:新浪財經

作者:平安首經團隊

核心觀點

美國時間2024年5月1日,聯準會FOMC會議維持利率不變,宣布將於6月放緩縮表。會議聲明和鮑威爾講話後,市場交易寬鬆:10年美債利率日內跌4BP至4.64%,美元指數日內跌0.6%至105.7,標普500指數小幅收跌。

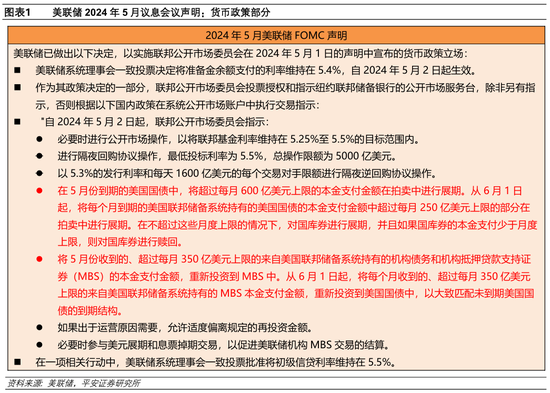

會議聲明:放緩縮表。 5月會議維持5.25-5.5%的政策利率目標區間,符合市場預期。縮表方面,會議宣布將從6月1日起,將每月被動縮減600億美元國債放緩至每月250億美元;同時維持每月350億美元MBS減持目標不變,並將超過該上限的本金支付重新投資於美國國債。這項決策在放緩縮表的時間和幅度上都略超出主流預期。先前,較多市場觀點認為聯準會在6月會議正式宣布放緩縮表;國債縮表速度將放緩至每月300億美元。聲明在經濟描述部分,新增「通膨走向2%目標缺乏進展」。

鮑威爾講話:承認“信心下降”,避談“再加息”。面對第一季通膨數據反彈,市場質疑年內會否還有降息、甚至會否重啟升息。整體來看,鮑威爾既沒有漠視通膨風險,但也沒有「過度反應」。一方面,鮑威爾承認,取得降息所需信心的時間可能比先前預期的更長,但並沒有否認年內降息的可能性。另一方面,在面對“再加息”的討論時,其稱為“不太可能”,強調政策主要關注保持利率的時間(而不是水平)。

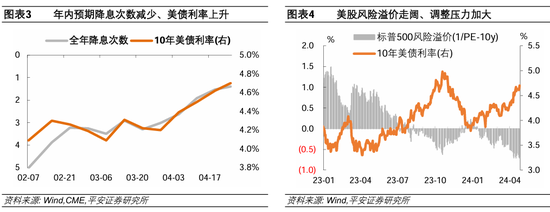

政策邏輯:降息尚遠。本次會議聲明和鮑威爾的演講可能令市場感受偏「鴿」。但我們認為,在6月會議前,美國通膨黏性的風險仍高,市場降息預期「易冷難熱」。首先,預計第二季通膨仍會維持在高水準。其次,未來1-2個月經濟和就業市場大幅降溫的機率較低。最後,放緩縮表(QT)對降息(預期)的影響偏於中性。市場對於降息的判斷更取決於通膨和就業表現,而非放緩QT決策本身。我們預計,聯準會在6月會議中,經濟預測和點陣圖可能暗示年內降息幅度由3次減少至1次左右。

市場展望:「緊縮交易」延續。降息預期的波動仍可能引發資產價格的波動。美債方面,預計第二季10年美債利率波動中樞處於4.6%的較高水準。如果市場降息預期持續下降至0,10年美債利率上限可能拓寬至接近5%。美股方面,第二季波動和調整風險仍偏高。當10年美債利率超過4.3%時,標普500指數的風險溢酬水準高於0.5個百分點,美股調整壓力客觀上升。美元方面,預計美元指數仍將偏強。美國經濟較強與通膨黏性,賦予聯準會不急於降息的底氣,支撐美元指數維持較高水準。

風險提示:美國通膨超預期反彈,美國經濟超預期下行,美國金融風險超預期上升等。

聯準會2024年5月會議不降息,但宣布將於6月開始放緩縮表。在今年第一季通膨反彈的背景下,本次聲明僅稱“通膨走向2%目標缺乏進展”,對於通膨反彈的描述有些過於溫和。鮑威爾演講承認,取得降息所需信心的時間可能比先前預期的更長,但也弱化了「再加息」的討論,令市場感受偏鴿派。我們認為,鑑於美國通膨黏性的風險仍高,預計在6月會議前,市場降息預期「易冷難熱」。降息預期的波動仍可能引發資產價格的波動,第二季「緊縮交易」風格可能延續。

1

會議聲明:放緩縮表

聯準會2023年5月議息會議聲明,維持聯邦基金利率為5.25-5.5%目標區間,符合市場預期。同時,聯準會維持其他政策利率:1)將存款準備金利率維持在5.4%;2)將隔夜回購利率維持在5.5%;3)將隔夜逆回購利率維持在5.3%;4)將第一級信貸利率維持在5.5%。

縮表方面,聯準會宣布將從6月1日起,將每月被動縮減600億美元國債放緩至每月250億美元;同時維持每月350億美元MBS減持目標不變,並將超過該上限的本金支付重新投資於美國國債。這項決策在放緩縮表的時間和幅度上都略超出主流預期。先前,較多市場觀點認為聯準會在6月會議正式宣布放緩縮表;國債縮表速度將放緩至每月300億美元(此前3月會議紀要顯示,聯儲官員普遍贊成將國債削減規模減少大約一半)。

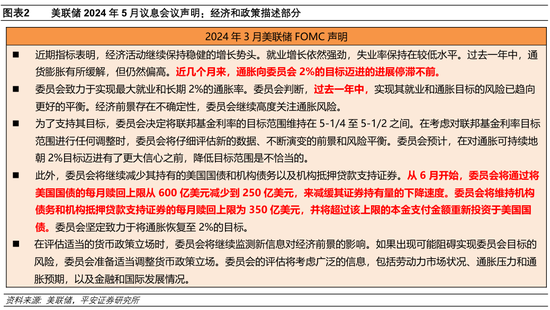

經濟與政策描述部分,3月會議聲明的主要改動包括: 1)在首段描述經濟時,維持「經濟成長保持較強速度、就業強勁且失業率保持低位、通膨在過去一年改善但維持高位」的表述,但新增了「近幾個月,通膨走向2%目標缺乏進展」。 2)在描述通膨和就業的風險更加平衡時,新增了「過去一年」的時間限定。上述兩處改動,都與今年第一季美國通膨讀數反彈的事實有關,但表述上相對隱晦,在承認近期通膨反彈的同時,也強調過去一年的進展和通膨改善的方向。 3)新增了有關放緩縮表的表述。

5月會議聲明後,市場暫時交易「寬鬆」但幅度有限: 10年美債收益率短暫下降3BP至4.62%,但很快反彈2BP;標普500指數跌幅收窄、納斯達克( 15840.9583 , 235.48 , 1.51% )指數由跌轉漲;美元指數小幅下跌且跌幅很快收窄。

2

鮑威爾講話:承認“信心下降”,避談“再加息”

面對第一季通膨數據反彈,市場質疑年內會否還有降息、甚至會否重啟升息。整體來看,鮑威爾既沒有漠視通膨風險,但也沒有「過度反應」。一方面,鮑威爾承認,取得降息所需信心的時間可能比先前預期的更長,但並沒有否認年內降息的可能性。另一方面,在面對“再加息”的討論時,其稱為“不太可能”,強調政策主要關注保持利率的時間(而不是水平)。

鮑威爾講話後,市場感受偏鴿: 10年美債利率最深跌幅約4-5BP、一度跌破4.6%關口,但此後跌幅縮窄,收於4.64%,整日下跌4BP;美股三大指數一度上漲,但尾盤迅速回落,最終標普500和納指小幅收跌、道指小幅收漲;美元指數經歷「N」型走勢,於鮑威爾講話後先跌後漲,尾盤又轉跌,日內跌約0.6%至105.7附近。

具體來看:

1)關於「再加息」。第一個問題是目前利率水準是否達到“充分限制性”,實則試探聯準會再加息的可能。鮑威爾第一次回答時只稱,目前利率已經是“限制性”,但沒有正面回答是否“充分”;後來在記者追問下,其稱,利率水平可能在一段時間後(over time)是充分限制性的。第二個問題直接詢問了再加息的可能性。鮑威爾稱,「不太可能」(unlikely);目前的主要問題是保持當前利率多長時間;其現在認為不會再加息,當然如果未來其認為需要調整貨幣政策立場,那麼也會這麼做。有記者問,這次完全沒有關於升息的討論嗎?鮑威爾稱,政策主要還是聚焦於維持當前利率。

2)關於降息。鮑威爾在開場中稱,近期的數據還沒有給聯邦儲備銀行可以降息的「更大信心」(greater confidence),而且(取得更大信心)的時間可能比先前預期的更長。有記者問,今年會不會有降息?鮑威爾稱,我不會這麼思考問題;第一季我們沒有看見通膨改善的進展,這意味著可能需要更長時間,但不知道具體需要多久。有記者問,今年不降息的機率是否上升?鮑威爾稱,其沒辦法提供具體的機率;強調只有在取得「信心」的時候會降息。關於降息的具體條件,鮑威爾舉例稱,如果就業強勁且通膨更持久,聯準會會推遲降息;但如果通膨回落、或者出現意外的就業冷卻,則可能降息。

3)關於通膨。有記者問目前通膨是不是最關鍵的數據?鮑威爾稱,未來幾個月的通膨讀數無疑是重要的,儘管聯準會關注數據的整體(totality)。有記者問通膨的哪些部分是「暫時的」?關於通膨前景的判斷,鮑威爾稱,其預測仍是今年能夠下降,只不過對於這項預測的信心出現下降。關於薪資增速,鮑威爾稱,目前工資增速仍高於疫情前,但也在改善;長期來看,如果工資增速高於生產力增速,會有通膨壓力。關於房屋通膨,鮑威爾稱,房屋通膨其相對於市場租金的滯後性可能更強;其有信心房屋通膨會回落,只是沒有那麼有信心了。

4)關於滯脹。有記者問,目前「滯脹」是不是風險?鮑威爾稱其曾經在「滯脹」附近,當時失業率超過10%、通膨率也很高;目前失業率在4%以下,通膨也沒那麼高,其不知道這種擔憂從何而來;目前美國經濟狀況仍是健康的。

5)關於縮表與降息的關係。有記者問,放緩縮表是否意味著可以延後降息?鮑威爾連忙澄清“不是”,稱應該將放緩縮表的舉動獨立來看,此舉唯一的目的是確保後續的縮表進程能夠順利(smooth)。

6)其他。有記者試探地問今年大選會否對貨幣政策產生影響。鮑威爾明確表示不會,並解釋稱,聯邦儲備銀行光考慮經濟因素就已經很難了;其只做其認為正確的事情;其經歷了四次大選,可以回溯美聯儲詳細的會議記錄(transcript),都沒有提及大選。有記者問如何理解不同國家貨幣政策的分化?鮑威爾稱,美國與其他多數國家的不同在於,經濟成長十分強勁,所以可以(在降息上)更有耐心;新興市場由於更完善的政策體系,其所受衝擊並不明顯。

3

政策邏輯:降息尚遠

本次會議聲明和鮑威爾的演講可能令市場感受偏「鴿」。在面對一季度通膨連續三個月超預期反彈的事實,一方面,本次聲明僅稱“通膨走向2%目標缺乏進展”,對於通膨反彈的描述有些過於溫和;另一方面,鮑威爾講話時弱化了「再加息」的擔憂,在消除「最差情形」後,市場可能重拾關於降息的憧憬。此外,本次會議宣布放緩縮表,客觀上是呵護流動性的操作,也可能助長市場的鴿派感受。

但我們認為,在6月會議前,美國通膨黏性的風險仍高,市場降息預期「易冷難熱」。

首先,展望通膨走勢,預計第二季仍會維持較高水平,因能源、房屋、非住宅核心服務價格都可能偏高(參考報告《美國第一季經濟數據解讀:「膨」的風險在上升》) ;

其次,經濟與就業方面,儘管近期數據顯示美國經濟出現一些降溫訊號(如第一季GDP增速回落、4月ISM製造業PMI重新陷入萎縮區間等),但就業數據仍穩健(如3月失業率仍低至3.8%、4月「小非農」超預期增加19.2萬等),未來1-2個月經濟就業市場大幅降溫的機率較低。

最後,放緩縮表(QT)對降息(預期)的影響偏於中性。今年2月一份實證研究顯示,宣布開始QT僅會導致1-30年期美債殖利率小幅上行約4-8BP[1]。目前,聯準會已經明確放緩QT的決策不改變貨幣政策立場,旨在弱化這項決策的政策訊號。所以,放緩QT對市場情緒的影響可能亦會有限。我們認為,市場對於降息的判斷更取決於通膨和就業表現,而非放緩QT決策本身。如果放緩QT時,經濟和通膨數據不支持聯邦儲備銀行很快就降息,那麼放緩QT後,市場可能認為降息的必要性進一步下降,令降息預期推遲。本次記者會的相關提問,恰折射出市場類似的擔憂。

我們目前預計,基準情況下,聯準會年內僅降息一次,首次降息可能在四季;預計聯準會在6月會議中,經濟預測和點陣圖可能暗示年內降息幅度由3次減少至1次左右。

4

市場展望:「緊縮交易」延續

對市場而言,目前市場降息預期雖已調整,但仍有明顯分歧,降息預期的波動仍可能引發資產價格的波動。根據CME數據,在聯準會5月會議後,市場預計年內不降息、降息一次和降息兩次(及以上)的機率分別為15.8%、42.7%和41.5%。

在此背景下,美債方面,預計第二季10年美債利率波動中樞處於4.6%的較高水準。觀察到,CME利率期貨市場對年內的降息次數(加權平均)預期每減少1次,對應10年美債利率上升20BP左右。這意味著,如果市場降息預期持續下降至0,10年美債利率上限可能擴大至接近5%。美股方面,第二季波動和調整風險仍偏高。觀察到,過去一年,當10年美債利率超過4.3%時,標普500指數的風險溢酬水準高於0.5個百分點,美股調整壓力客觀上升。所以,如果降息預期低於3月會議引導的年內3次左右,那麼美債利率對於美股的衝擊仍可能反映出來。美元方面,預計美元指數仍將偏強。儘管近期日本政府乾預可能令日圓有所升值、加大美元指數波動,但150以上的日圓匯率水準仍處於絕對「弱勢」;正如鮑威爾所述,美國經濟較強與通膨黏性,賦予聯準會不急於降息的底氣,這也將支撐美元指數維持在高水準。