本週,美聯儲主席鮑威爾將亮相國會參眾兩院就半年度貨幣政策報告作證。

一週前,美聯儲暫停了近40年來最激進的緊縮政策,外界希望從聽證會種尋找更多潛在貨幣政策路徑的線索。

對於美聯儲而言,下一步行動依然存在變數,因為需要評估貨幣政策對經濟的影響。兩黨議員的立場預計將繼續對立,民主黨人可能會肯定美聯儲的決定,並提醒過度加息有可能導致數百萬美國人失業。共和黨人可能強調通貨膨脹仍然過高的觀點,這將給家庭和小企業帶來壓力。此外,雙方或會同時向鮑威爾施壓,在地區銀行業破產風波後,要求美聯儲提供更多未來金融監管的細節。

未來加息的條件

在上週的決議聲明公佈後,有不少質疑聲認為,在暫停緊縮的情況下,為什麼美聯儲會預計年內還有2次加息?如今,聯邦基金利率期貨正在為7月加息進行定價,因此鮑威爾可能會面對的問題是,下一次加息的條件到底是什麼?

物價走向是美聯儲決定政策立場的關鍵依據。半年度貨幣政策報告稱,儘管通脹有所緩和,但自去年年中以來,整體水平依然遠高於2%的目標。

根據最近公佈的通脹報告,美國4月個人消費支出指數(PCE)同比增長4.4%,低於去年6月達到7.0%的峰值,美聯儲更看中的核心PCE也從前期高位回落,降至4.7%。此外,上週公佈的5月消費者物價指數(CPI)已經刷新兩年低位4%。

從分項指標看,隨著供應鏈瓶頸的緩解,商品價格近期持續走低。在核心服務價格中,住房服務業的通脹一直是主要推手,但近幾個月來租金項目增速有放緩跡象,預計下半年將進一步降溫。相比之下,服務業價格通脹仍在上升並且沒有表現出緩和的跡象。

美聯儲仍然高度關注通貨膨脹風險。在議息會議後的最新表態中,美聯儲理事沃勒稱,可能需要“進一步收緊”以降低核心通脹。里奇蒙聯儲主席巴爾金則認為,頑固的通脹可能需要更多的加息,需求放緩會使通脹相對較快地恢復到預設目標。

與美聯儲的謹慎相比,市場通脹預期正在持續降溫。紐約聯儲5月消費者調查顯示,一年期通脹預期下降0.3個百分點至4.1%,為2021年5月以來新低,密歇根大學消費者調查中,6月通脹預期更是降至3.3%。

就業市場能否避免波動

貨幣政策報告稱,勞動力市場仍然非常緊張,前5個月平均新增非農就業崗位31.4萬個,失業率保持在歷史低點附近。勞動力需求在經濟的許多領域都有所緩解,但供應依然不足,職位空缺仍在增加。美聯儲認為,使通脹回到2%可能需要一段時間的低趨勢增長和(6.16, -0.11, -1.75%)勞動力軟化的市場狀況。

美聯儲連續加息背後,糾正勞動力失衡下的薪資增速也是主要原因。JOLTS報告顯示,4月份美國的職位空缺止跌回升至1010萬,每名可用勞動力對於1.8個職位空缺,遠高於疫情前的1.2的水平。

蒙特利爾銀行(89.21, -1.00, -1.11%)高級經濟學家瓜蒂耶裡(Sal Guatieri)在接受第一財經記者採訪時表示,美國企業仍在積極招聘,可能使消費者需求更具彈性,“服務性通脹對貨幣政策有重要影響,美聯儲最希望看到的是,勞動力需求放緩下的薪資降溫及服務通脹回落。”

在5月美國非農超預期後,就業市場已經連續29個月實現增長,勞動力需求旺盛印證了美國經濟韌性。不過接下來緊縮貨幣政策滯後效應給經濟的降溫影響可能帶來不確定性。

高盛(330.72, -7.59, -2.24%)首席執行官所羅門(David Solomon)近日表示,即使美國沒有陷入衰退,預計年內將處於0-1%的增長和3.5%-4%的通脹環境中。儘管高盛再次降低經濟衰退的可能性,但現在是一個需要謹慎的時期。所羅門認為,通貨膨脹“有點棘手”,意味著未來利率有可能上升,這可能會使經濟環境更具挑戰性。相對較低的失業率非常重要,有一些經濟減速的跡象,但整體依然健康。

從歷史上看,經濟衰退往往伴隨著短時間大規模失業狀況的發生。過去兩週,美國初請失業金人數升至26萬人以上,被視為勞動力疲軟初步跡象。對於民主黨人而言,明年大選的壓力讓他們可能將就業市場視為重點,因此可能會施壓美聯儲主席在進一步緊縮問題上保持謹慎。

銀行業危機後續

美聯儲在政策報告中警告說,在春季一系列銀行倒閉後,美國信貸狀況趨緊,可能會阻礙今年的經濟增長,“有證據表明,銀行業的壓力以及對存款外流和融資成本的相關擔憂導致一些銀行的貸款標準和條款收緊,超出了在銀行業風波前報告的水平。”

根據美聯儲此前發佈的金融機構信貸調查,一季度銀行收緊中大型企業商業和工業貸款條款的比例從2022年第四季度的44.8%上升到46%。該調查還指出,信貸需求急劇放緩。今年前三個月,報告商業和工業貸款需求強勁的銀行比例下降了55.5%,這是自2009年全球金融危機以來的最大降幅。

美聯儲主席鮑威爾在上週出席新聞發佈會時表示,信貸緊縮可能會影響今年的經濟增長,“經濟正面臨家庭和企業信貸條件收緊的不利影響,這可能會影響經濟活動、就業和通貨膨脹,不過程度仍不確定。”

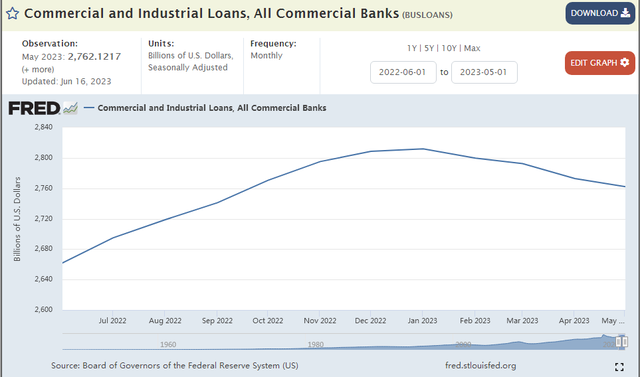

最新資料顯示,美國銀行(28.87, -0.32, -1.10%)業從美聯儲借款的金額連續第六週上升,並保持在1000億美元以上,這表明金融系統仍在承受持續的壓力。而在矽谷銀行破產前,傳統貼現窗口每週使用量150億美元。與此同時,截至6月7日的一週內,美聯儲貸款出現了近一個月來首次下降。貸款總額環比回落490億美元,至12.09萬億美元。值得關注的是,作為經濟驅動因素,商業和工業貸款繼續減少130億美元,至2.76萬億美元。

機構正在密切關注貸款標準和金融狀況的變化。瓜蒂耶裡向第一財經表示,他預計美聯儲無法實現軟著陸,美國經濟年底將溫和衰退的主要原因就是信貸標準的收緊,這在未來幾個月會更加明顯。

有關銀行業危機後的監管問題預計將成為議員們關注的重點。後續監管政策落地、如何有效防範新一輪危機、本年度壓力測試的情況可能成為鮑威爾需要面臨的提問。