2023年06月29日18:26 市場資訊

資料來源:新浪財經

美債上限協議正在製造一系列新問題,最大的“雷”恐來自美國財政部,美聯儲非但不能繼續加息,而且恐怕很快就得被迫降息並重啟量化寬鬆……

自6月2日那場虛假的債務上限之爭結束以來,美國財政部又藉了7000億美元的新債,使美國債務超過32萬億美元。外媒評論稱,從這批新債的利率來看,很明顯美國政府遇到了一個大問題。

債務上限協議達成後,借款激增已在意料之中。近六個月來,美國財政部一直逼近債務上限。但是,即使財政部補充了聯邦政府的支票賬戶(紐約聯儲稱為財政部一般賬戶或TGA),借款也不會突然停止。

債務上限協議理應削減開支,但實際開支將繼續上升。鑑於拜登政府每月平均花費5000億美元,並且每月都有巨額財政赤字,顯然“財政責任法案”(即債務上限法案)並未解決根本問題。

這個問題不僅僅是債務增加的結果。更大的問題是,這些新債的價格要高得多,美債利息正以驚人的速度上升。

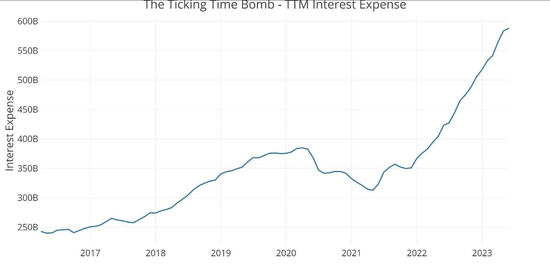

美債利息狂飆!這才是最大的“雷”?

5月份,美債的滾動利息(TTM)接近6000億美元。這比2022年初的3500億美元大幅增加,意味著政府每年僅在償還利息方面就增加了2500億美元的額外支出。

這只是債務規模上升趨勢的開始。根據目前的利息額,財政部支付的利息不到總債務的2%。但目前賬面上的許多債務都是在美聯儲開始加息週期之前以非常低的利率融資的。如今,每個月都有一些收益率極低的票據到期,並且將被收益率高得多的票據和債券所取代。這意味著利息額還將迅速攀升,除非美聯儲降息。

看看6月26日的美債發行就知道問題的嚴重程度了。財政部出售了1620億美元的證券,其中1200億美元是高收益率的短期國庫券:

580億美元的6個月期國債,收益率為5.45%;

620億美元的3個月期國債,收益率為5.34%;

420億美元的兩年期國債,收益率為4.67%,需求非常強勁,因為長期收益率仍遠低於短期收益率。

隨著大量國庫券的湧入,短期票據所佔份額接近20%。20%是短期票據的上限,因此財政部很快將不得不轉向發行長期票據和債券,這意味著它將長期鎖定更高的利率。

外媒援引一位分析師的話說,從8月開始到年底,票據和債券將增加6000億美元。到2024年,債券發行量可能會進一步增加,預計將增加1.7萬億美元的票據和債券。

大買家減持美債!美聯儲恐被迫重啟QE?

另一個重要的問題是,誰會購買所有這些票據和債券?反正一些最大的買家已經在減持。

根據美國財政部的數據,與2022年相比,外國買家4月份減持了1400億美元的美債。

( 28.66 , 0.59 , 2.10% )

在收緊貨幣政策以對抗通脹的同時,美聯儲一直在以每月約600億美元的速度拋售美債,以縮小其資產負債表。

實際上,在需求下降的情況下,美國財政部正在增加美債的供應。WolfStreet總結稱:

“外媒援引美國銀行(BofA)的話稱,這可能導致’需求真空’,需要通過提高期限較長的債券收益率來解決。收益率可以解決所有需求問題,長期收益率遠低於短期收益率,目前10年期美債收益率為3.71%。”

也就是說,要令需求上升以吸收新債的唯一途徑是,提高長債的收益率,這意味著聯邦政府未來多年需要支付更高的利息。

如果美聯儲繼續加息並在較長一段時間內將利率保持在高位,那麼利息支出可能會迅速攀升至聯邦支出的前三名。

Schiffgold的Michael Maharrey評論稱,這讓人質疑美聯儲繼續對抗通脹的能力。最終,為了保持美國政府的償債能力,美聯儲可能被迫降息,它甚至可能還需要重拾量化寬鬆(QE)政策,以人為地提振對美債的需求。