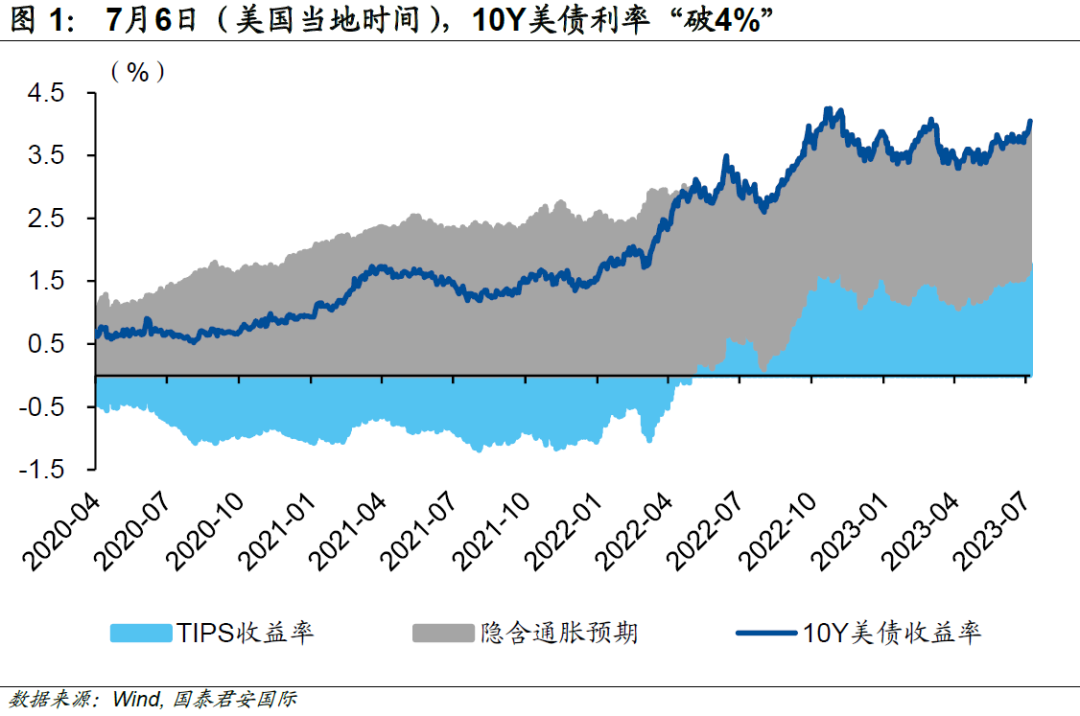

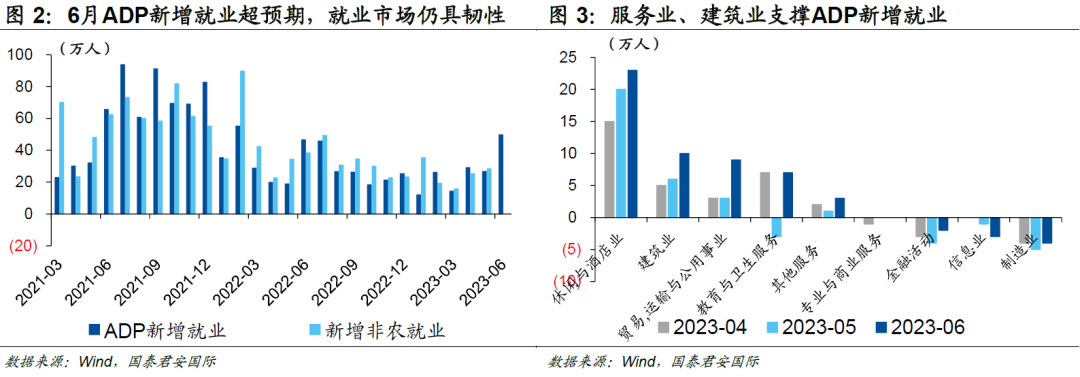

7月6日(美國當地時間),10Y美債利率破4%。6月ADP新增就業人數高達49.7萬(前值27.8萬),遠超市場預期的22.5萬。這指向服務業擴張促使勞動力需求維持強勁,美國勞動力市場仍具韌性,市場通膨預期再度升溫,10年期美債利率持續抬升。

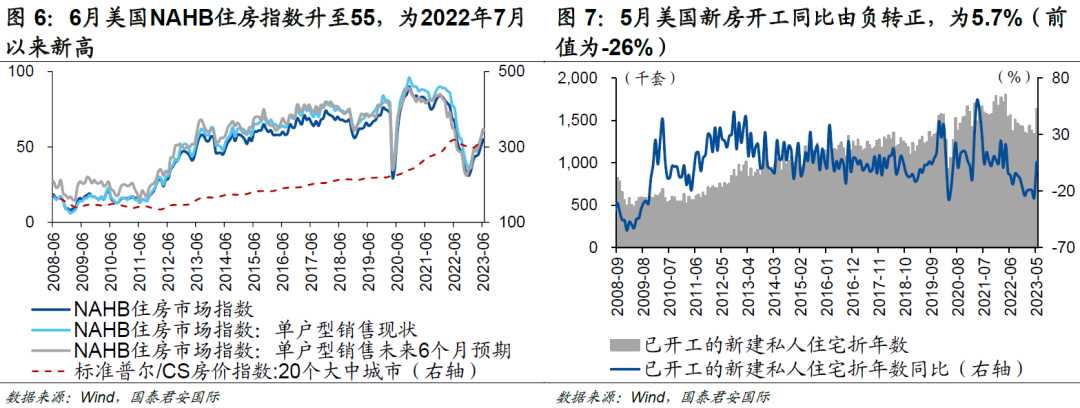

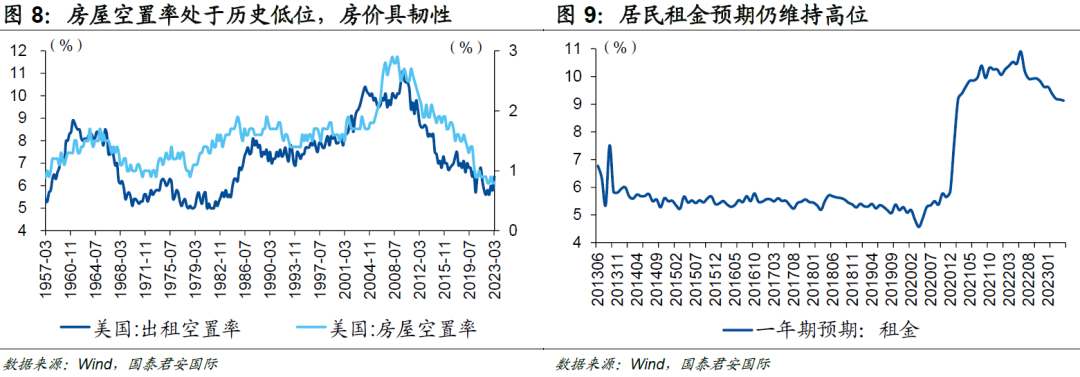

加息預期與短期經濟韌性是美債利率上行的主要驅動。高通(115.94, 0.72, 0.62%)脹、高利率的背景下,美國部分經濟資料超預期,衰退預期有所退坡,經濟是否進入“新穩態”仍然需要進一步驗證。一方面,一季度美國GDP上修,實際GDP終值年化環比2%,較此前上修0.7個百分點,主因居民消費的上調。另一方面,美國資產定價對高利率的容忍度明顯抬升,房地產交易價格持續抬升,房價也開始出現了環比轉正。

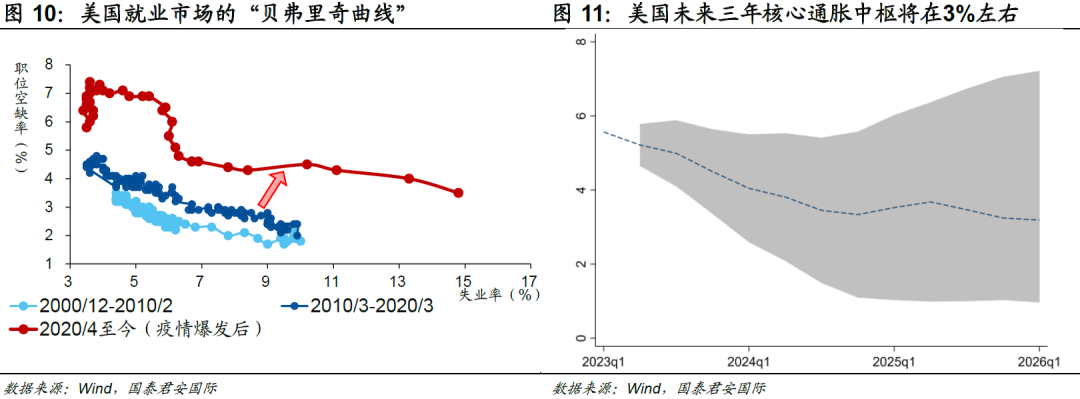

通膨是推動美債利率上行的交易“主線”。美國本輪高通膨週期下,通膨範式已發生轉變。具體表現為:高通膨狀態下的通膨分項聯動效應強,溢出效應大,通膨粘性強,形成的工資-通膨螺旋推升租金通膨。租金預期維持高位,房租的堅挺成為房價回穩的重要推力。中長期看,美國核心通膨中樞將在3%左右。

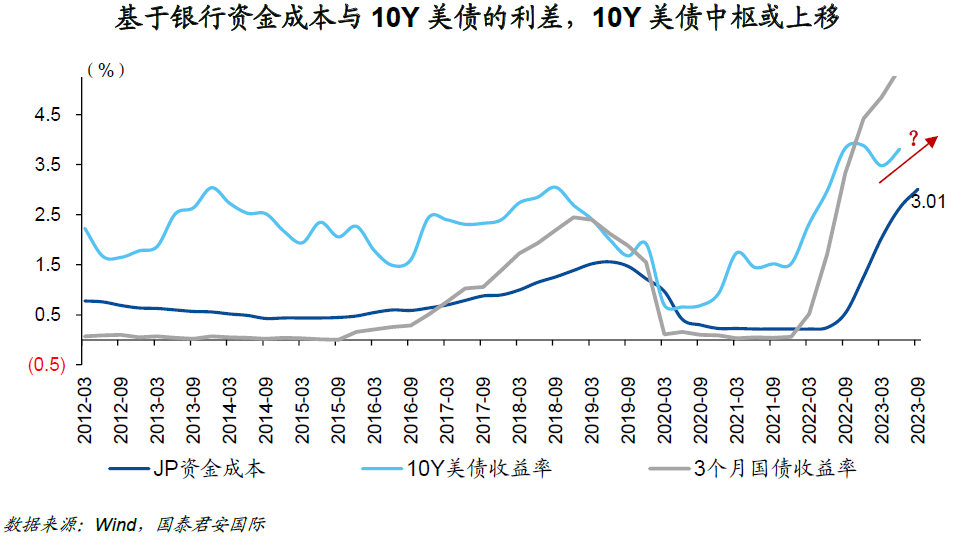

基於J.P. Morgan資金成本與美債的利差,10Y美債利率中樞或進一步抬升。當然,從另一個角度來看,美債市場的交易結構可能也正在出現變化,尤其考慮到“衰退”和“著陸”的博弈仍然未見分解。所以從銀行融資成本視角來考慮10年美債利率,只是一個相對簡便的視角,真正的市場博弈不會如此簡單。

由於10年美債中樞的進一步上移會面臨強大的思維和歷史慣性,因此快速突破地心引力的可能性也不高。4%看似是一個重要的心理關口,但從基本面的角度來看,4%並不重要,美國經濟和通膨的未來走勢才是投資者真正需要關注的。

美債10Y殖利率“破4”

7月6日(美國當地時間),美國ADP就業資料超預期,加息預期升溫,10年期美債殖利率破4%。6月ADP新增就業人數高達49.7萬(前值27.8萬),遠超市場預期的22.5萬人。這指向服務業擴張促使勞動力需求維持強勁,美國勞動力市場仍具韌性。疊加鮑威爾放鷹,市場通膨預期再度升溫,10年期美債利率持續抬升,自5月起已累計回升超50BP,直至突破4%。

加息預期與短期經濟韌性是驅動,通膨是主線

高通膨、高利率的背景下,美國部分經濟資料超預期,衰退預期有所退坡,經濟是否進入“新穩態”仍然需要進一步驗證。一方面,一季度美國GDP上修,實際GDP年化環比終值為2%,較此前上修0.7個百分點,主因居民消費的上調。結合美國居民超額儲蓄以及實際可支配收入提高,美國居民消費仍有一定支撐。5月居民實際可支配收入同比增長4%,較前值抬升0.5個百分點,其分項中的僱員報酬增長顯著(約貢獻1.2%),一定程度上推動居民消費。

另一方面,美國資產定價對高利率的容忍度明顯抬升。以美國房地產市場為例,高利率有效壓制了購房需求,引致房地產交易量大幅萎縮,但是房地產市場依然表現堅挺。究其原因,高利率形成較高置換成本抑制房地產供給,供給端趨緊,房地產交易價格持續抬升,房價也開始出現了環比轉正。

通膨是推動美債利率上行的交易“主線”。儘管美國通膨下行趨勢從2022年8月就已確立,但核心通膨粘性強,美國通膨範式或已發生轉變。具體來看,美國本輪通膨屬於高通膨週期,而在高通膨狀態下,通膨分項聯動效應強,溢出效應大,通膨粘性強,形成的工資-通膨螺旋推升租金通膨。由於從定價角度,租金在一定程度上可以看作是房地產價值的真實體現。租金通膨高企、租金預期維持高位是房價回穩的重要推力。

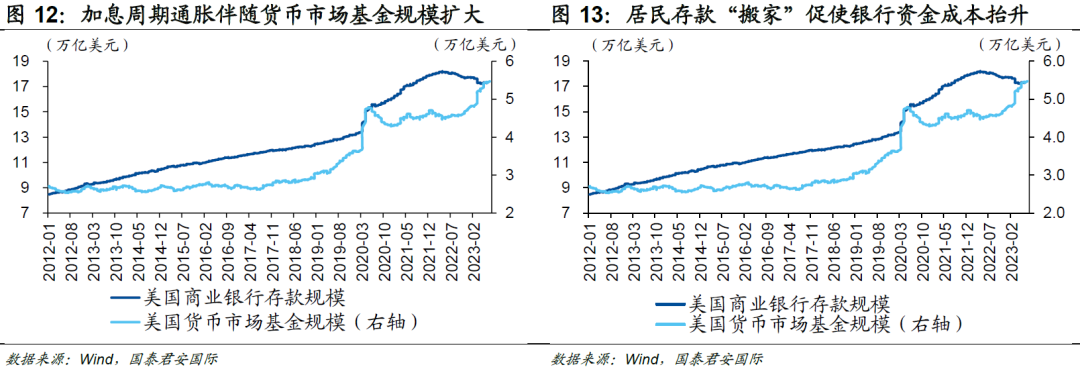

中長期,美國核心通膨中樞可能維持在3%左右。疫情後,美國就業市場的貝弗裡奇曲線明顯外移,職位空缺與失業之間的匹配效率下降。勞動力市場維持緊張狀態,並成為影響美國核心通膨走勢的最大不確定性因素。我們結合理論和實證模型,預計美國未來三年核心中樞將在3%左右,因而目前美債交易主線仍是通膨。

4%是“起點”還是“頂點”?

交易存在“慣性”,美債利率上行具持續性。可能存在交易性因素,即殖利率在突破關鍵“閾值”後自我反饋式上升。換言之,美債利率抬升至一定程度存在“自我反饋”式的關鍵節點。一旦突破這一關鍵節點時,前期顯著的上行進一步促使部分投資者出售國債,進而持續推升殖利率,進入自我反饋式或自我強化式的上升通道。

銀行資金成本(Funding Cost)可以作為判斷美債長端利率的參考指標。從期限溢價視角看,美債長期殖利率可以拆解為短期名義利率(短期名義利率又可以從通膨視角拆分為短期實際利率和通膨預期)、實際期限溢價和通膨風險溢價三個部分。由此,我們可以基於短期名義利率來預測長期美債殖利率的大體走勢。進一步地,利率的本質是資金的價格,銀行資金成本或蘊含更多市場資訊,可以作為判斷美債長端利率趨勢的參考。

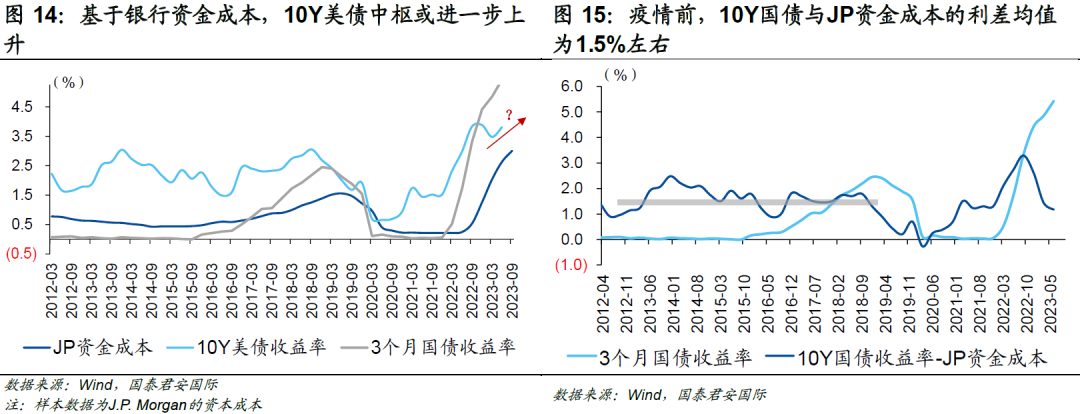

一方面,美國資金成本與短端利率掛鉤。從2022年美國聯準會快速加息以來,貨幣市場基金成為居民青睞的金融工具,造成居民“存款搬家”,商業銀行存款收縮,相應的銀行準備金減少。為了阻止存款外流,商業銀行提高負債端成本(存款利率),即資金成本增加,因而與短端利率掛鉤。歷史資料顯示,3個月美債殖利率基本圍繞聯邦基金目標利率上下波動,而銀行資本成本與3個月美債利率走勢基本一致,這也表明銀行資本可以作為美債短期利率的代理變數。

另一方面,與美債短期利率不同的是,銀行資金成本受到的市場交易擾動相對較小,波動相對不劇烈,可以用於預測長端美債利率中樞的大致情況。基於J.P. Morgan資金成本與美債的利差,10Y美債利率中樞或進一步抬升。從歷史資料看,疫情前10Y國債殖利率與J.P. Morgan資金成本的利差均值在1.5%左右。從中期視角來看,J.P. Morgan的資金成本可能在3%左右,這也預示著美債中樞可能溫和上行。

當然,從另一個角度來看,美債市場的交易結構可能也正在出現變化,“衰退”和“著陸”的博弈仍然未見分解。所以從銀行融資成本視角來考慮10年美債利率,只是一個相對簡便的視角,真正的市場博弈不會如此簡單。由於10年美債中樞的進一步上移會面臨強大的思維和歷史慣性,因此快速突破地心引力的可能性也不高。總體而言,市場需要進一步關注利率上移對於經濟和金融市場的影響,4%看似是一個重要的心理關口,但從基本面的角度來看,4%並不重要,美國經濟和通膨的未來走勢才是投資者真正需要關注的。

本文選編自公眾號“周浩宏觀研究”,作者:周浩、陳秋羽,智通財經編輯:魏昊銘。