來源:華爾街見聞 卜淑情

據瑞銀觀察,發達經濟體嚴重過度組態黃金,考慮到地緣政治等不安全因素,央行今年或繼續購入黃金,但不太可能達到去年的水平。

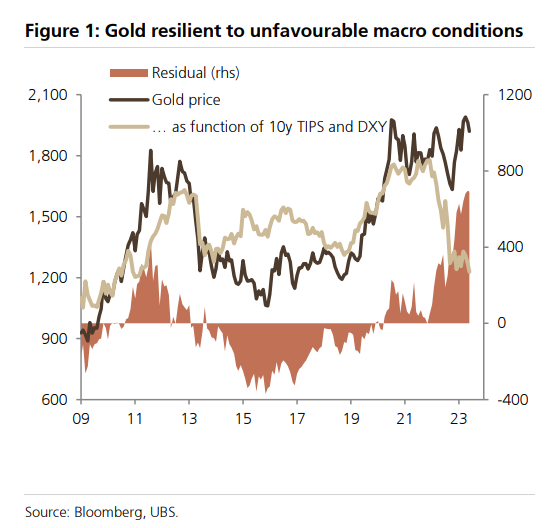

美國聯準會激進加息期間,黃金的表現非常耐人尋味。利率持續攀升,金價不降反升,保持了相當強的韌性,違背了它與美國10年實際利率和美元反向關係的傳統估值模型。

而這種意想不到的走勢,可以追溯到一股不同尋常的力量——央行。在投資和珠寶需求相對穩定的情況下,央行的購買量達到了前所未有的水平。

由於實際利率仍然很高,而且三月銀行業危機引發的避險衝動已經耗盡,因此對於黃金市場而言,確定央行黃金熱是否仍能為金價未來提供同樣的支撐變得至關重要。

上週,瑞銀分析師Elena Amoruso團隊發佈研究報告,分析了黃金在主要央行儲備投資組合中的適當權重,發現黃金最佳組態比例介於0.5%至11.5%之間,而且只有當目標投資組合期限超過6年時,增加黃金持有量才是合理的。

另外,瑞銀認為,儘管當前存在去全球化趨勢,央行們可能不會進一步大量購入黃金,這可能會限制黃金未來的走勢。不過,傳統支撐可能回歸,美國聯準會結束加息週期的樂觀前景下,美元走軟和美國實際利率下降可能會緩解黃金面臨的尷尬局面。

風險/回報權衡,黃金最佳組態比例

通過風險/回報權衡,瑞銀從投資組合建構的角度考慮央行可以分配給黃金的比例,預測官方黃金需求。

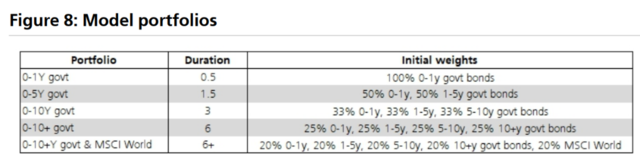

瑞銀分析了典型央行投資組合對貴金屬的存在做出反應,重點關注四種不同期限(6 個月-6 年以上)的國債投資組合,以及由80%國債和20%發達市場股票組成的保守多資產投資組合。

對於多資產投資組合,瑞銀選擇了SCI世界指數,該指數指定約60%為美國股票,其餘為其他發達市場股票。

這些投資組合模仿了現有央行儲備投資組合的不同久期和股票風險敞口水平的構成。

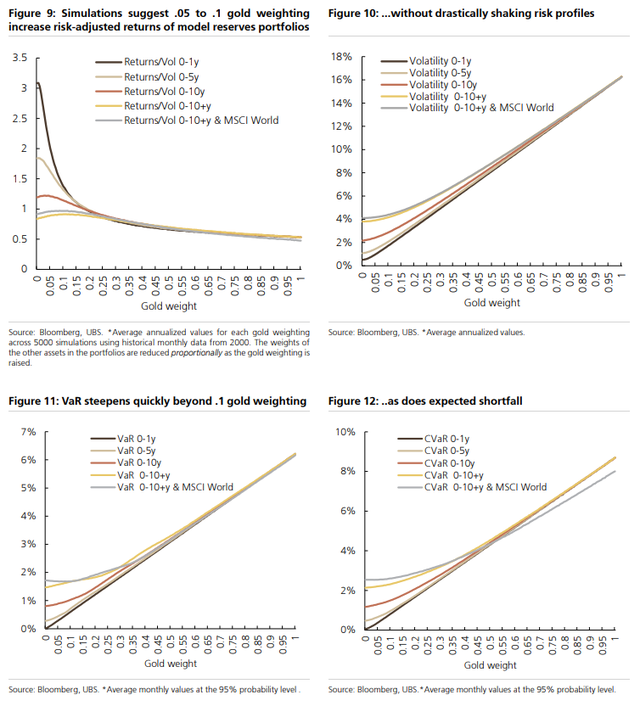

瑞銀評估了增加黃金組態對其五個模型投資組合的影響,結果發現,投資組合的風險越高,從黃金多元化中獲得的收益就越大。

具體來看,現金等價和期限極短的固收投資組合(6 個月和 1.5 年)幾乎無法從增加黃金組態中受益,黃金組態的風險調整回報率暴跌至0.5%。

然而,對於久期較長的投資組合來說,黃金在對沖殖利率變化方面發揮了顯著作用。

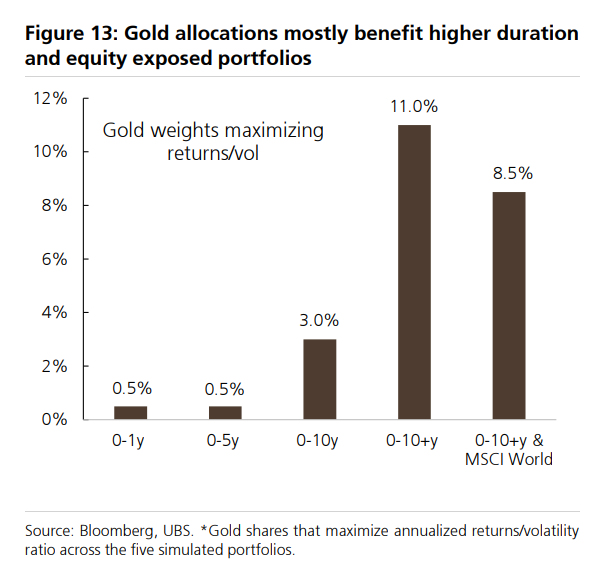

3年期投資組合的風險調整回報率達到峰值時,黃金權重為3.5%。當投資組合期限超過6年或包含股票時,最佳黃金組態比例在10% 左右,風險調整後的回報率在黃金權重分別為11.5%和8.5%時最高。

瑞銀表示,只要在投資組合中增加黃金組態,哪怕是微不足道的數量,該組合回報波動性也會迅速上升,黃金組態增量和波動性之間存在近乎線性的關係。

從技術上講,所有投資組合可以在黃金組態為 0% 時可以實現最低的回報波動性,但小額黃金組態(對於大多數投資組合最多為 5%,對於最長期限的固定收益和多資產投資組合最多為 10%)似乎並沒有構成相當大的威脅。

而且,超過這些閾值後,回報曲線只會急劇陡峭,這表明,一定數量的黃金組態可以實現最佳的風險調整回報,而不會過度干擾投資組合的波動性。

不過,最長期和多資產投資組合的風險狀況在黃金組態超過10-15%之前不會顯著下降。

總而言之,瑞銀的分析表明,央行標準儲備投資組合的最佳黃金組態往往在 0.5%到11.5%之間,具體取決於投資組合的久期風險敞口。

央行黃金熱難以為繼,傳統因素回歸

據瑞銀觀察,發達經濟體似乎都嚴重過度組態黃金。儘管如此,全球金融危機後央行對於黃金的熱情很難逆轉。瑞銀在報告中寫道:

對於其中許多國家來說,黃金儲備是歷史遺產,出售黃金可能會與公眾情緒和民族自豪感相衝突。 顯然,投資組合多元化和回報並不是他們關心的問題。

從歐洲央行近期出售黃金的趨勢可以明顯看出這一點。新興市場央行面臨著更加微妙的決定,去全球化壓力可能會促使他們增加黃金組態,但風險/回報和流動性需求之間的平衡可能會阻止這種防禦性措施。

瑞銀表示,久期在決定黃金組態方面至關重要,只有當投資組合久期超過3年時,持有高於3.5%的黃金才合理。 考慮到新冠疫情後儲備投資組合期限的縮短(目前中位數僅為 20 個月),從純粹的風險回報角度來看,將黃金組態提高到7.8%,並不合理。

然而,在地緣政治環境鼓勵多元化,遠離美元/歐元計價資產的情況下,黃金,尤其是在國內儲存的黃金,提供了無與倫比的安全感。

瑞銀指出,這可能仍與他們維持美元/歐元流動性,以干預國際收支失衡及其貨幣的需要相衝突,在這種情況下,他們的黃金最好存放在海外機構,可以用作外匯貸款的抵押品。

當然,當經濟和地緣政治因素交織在一起時,預測未來的路徑變得更具挑戰性。

瑞銀認為, 2023年央行的黃金採購量不太可能達到2022年的水平。但如果美國聯準會結束加息週期,美元走軟,美債走強,支撐黃金的傳統宏觀因素將會回歸。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。