高盛(324.93, -2.59, -0.79%)集團旗下大宗交易部門編制的資料顯示,在截至週一的10個交易日中,同時進行做多和做空股票策略的對沖基金有8個交易日增加了做空交易規模。包括分析師Vincent Lin在內的高盛分析團隊發現,8月僅僅過半,美股市場的看跌頭寸金額已經是整個7月時的兩倍多。7月美股大盤——標普500指數延續上半年的反彈步伐,對於“賺快錢的賣空操作”持懷疑態度的那些賣空投資者在7月份可謂被掐住了頭,耐心等待1個多之久後,如今他們正毫不畏懼地進行反擊。

另一華爾街大行摩根士丹利(84.89, -0.90, -1.05%)旗下證券借貸部門本週統計的賣空活動同樣大幅增加,尤其是個股層面的做空活動,在本週三和週四分別創下今年第二和第四繁忙的交易時間段。對於投資者們來說倉位風格變化非常重要,他們通過聚焦倉位變化以尋找逢低買入或逢高賣出的機遇。

風水輪流轉! 多頭力量消退,等待已久的空方勢力終於迎來獲利機遇

當市場邁入下跌趨勢時,空頭數量往往會激增,但目前美股市場部署空頭倉位的速度之快令華爾街驚嘆。要知道,對沖基金們剛剛完成了從市場的大規模撤退,在一個被稱為“減倉”的過程中同時削減了多頭和空頭頭寸,從某種角度來看,這是自2021年散戶交易狂潮煽動的逼空行情以來速度最快的一次。

根據花旗集團美國股票交易策略主管斯Stuart Kaiser編制的資料,在過去僅20天左右的時間裡,看跌期權的數量比看漲期權的交易數量多了近10%。這與前兩個月的情況完全不同,當時的資金主要是流向看漲期權。

據高盛的研究模型,期權交易員們對標普500指數期權的敞口本週今年首次變為負值,而對所有指數合約的敞口為去年10月以來賣出規模最大的狀態。這種狀態意味著股市若下跌,那麼風險將會被成倍放大,即股市越下跌越拋售。

“交易流資料基本預示著趨勢逆轉,” 高盛分析師Lin等人在在本週的報告中寫道。此外,還有統計資料顯示,在10年期美債殖利率上升的背景下,推動標普500指數跌向今年最差月份趨勢的拋售背後還有另一股重要力量。

其他被華爾街分析師解盤時廣泛引用的罪魁禍首包括“零日期權交易員”和做市商,他們在衍生品頭寸上的迅速轉變使他們成為市場動盪的重要根源。零日期權(0DTE)指的是與標普500指數掛鉤、到期日低於24小時的合約。在史上0DTE交易量最大的10個交易日中,8月迄今就佔據了四個交易日。它們迅速流行的同時,市場背景也發生了變化,使得用於短暫投機的工具更具吸引力。

由於0DTE的到期時間只剩下不到24小時,意味著它可以在短短幾個小時內獲得巨額回報,因此也被稱為“像樂透彩票一樣”,鑑於近期市場轉向由交易員買入看跌期權,這可能會加劇盤中的拋售。

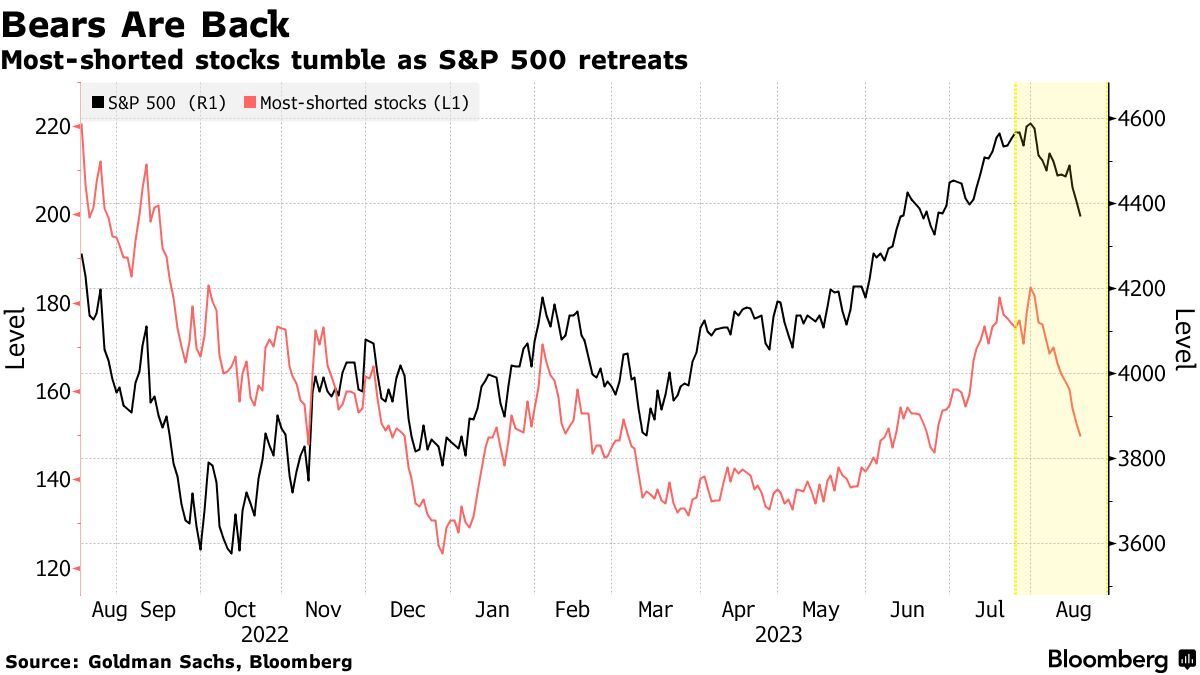

隨著標普500指數即將連續三週走向下跌,沉寂已久的那些做空交易員在此期間紛紛浮出水面。這一美股基準指數在8月份下跌近5%,而高盛持有的一籃子做空比例最多的股票下跌幅度達18%,使得賣空者們實現巨額獲利。

極端看空意味著反轉行情即將到來?目前來看“逢低買入”時機未至

對於那些關注市場趨勢是否會出現拐點的看漲派人士來說,懷疑情緒的大規模重新抬頭可能是個受歡迎的消息,因為極端的看跌情緒可能為潛在的大幅反彈奠定基礎,就像去年10月發生的那樣。當時,幾乎所有人都為美國經濟衰退做好了準備。然而,隨著美國經濟和企業盈利資料比人們所擔心的情況要好,美國經濟“軟著陸”的市場預期全線升溫,促使美國股市在今年邁入“技術性牛市”,迫使各類投資者瘋狂追逐漲幅。

當然,目前這輪拋售浪潮是否構成這樣一個轉折點暫時還不得而知。有機構彙編的統計資料顯示,過去一週流入以股票為重點的交易所交易基金(ETF)的資金已轉為負值。在全美主動投資經理協會(NAAIM)的一項最新調查中,美股組態敞口從2021年11月以來的最高水平下滑。

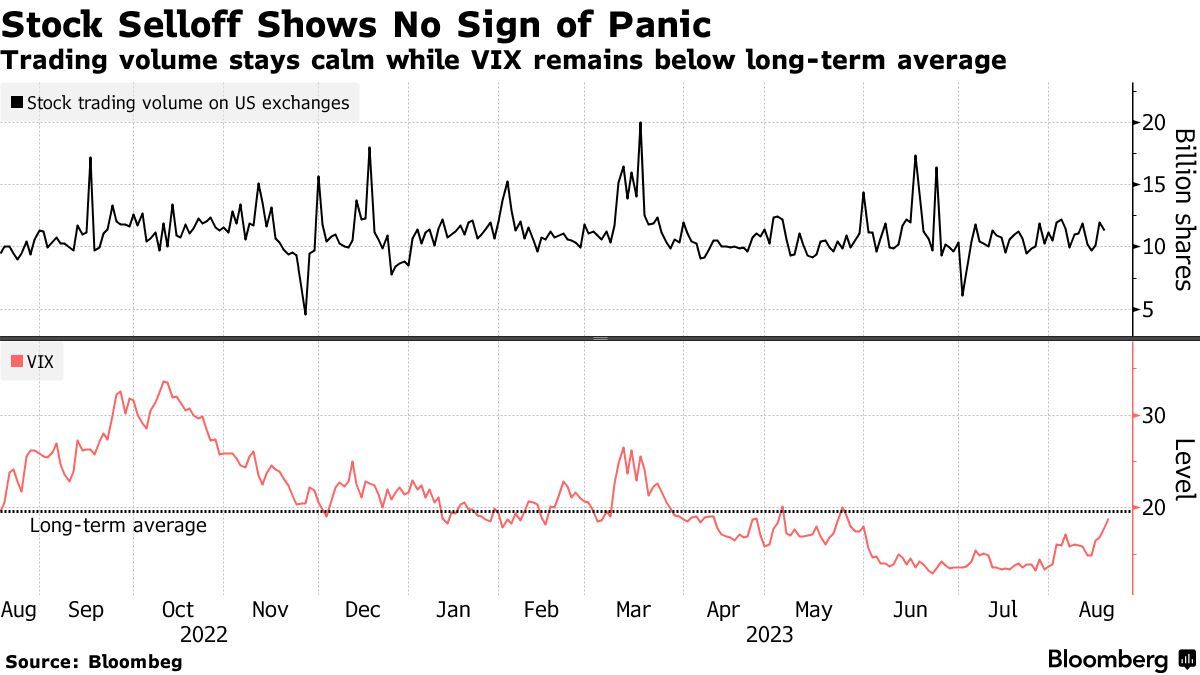

然而,所有的撤離操作都缺乏傳統上為市場觸底奠定重要基礎的那種緊迫性。比如整體交易量與2023年的平均水平保持一致,芝加哥期權交易所波動率指數顯示(即VIX指數),期權成本已從年內低點攀升,但仍然低於歷史長期時間段的均值。

摩根大通(148.97, 0.34, 0.23%)旗下的大宗交易部門在其對沖基金客戶群體中也觀察到了類似的趨勢,資金流入轉向“較溫和”的重新定價和重新估值趨勢。包括John Schlegel在內的摩根大通分析師團隊表示,現在宣佈“解除拋售警報”可能還為時過早。

他們在週四的一份最新報告中寫道:“鑑於最近的下跌趨勢是在投資者倉位大幅增加上後發生,市場可能會在一段時間內表現出相當疲軟的走勢。目前,還不清楚我們是否已經看到了投降性質的拋售浪潮。”

花旗分析師Scott Chronert領導的分析團隊表示,在今年5月,標普500指數在人工智慧(AI)投資狂潮的帶動之下進入4200-4300點區間,這一基準指數若能跌回這一重要區間,將為戰術性投資者和長線投資者提供極佳的逢低買入機遇。