2023年08月30日22:02 第一財經

資料來源:新浪財經

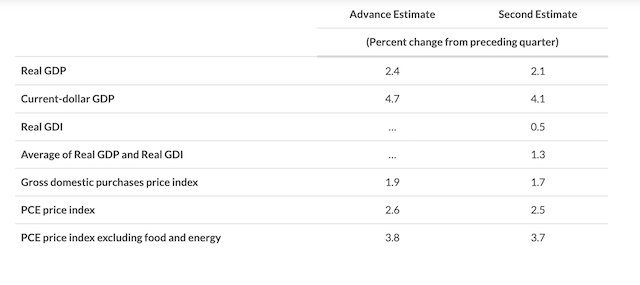

當地時間30日,美國商務部經濟分析局(BEA)公佈二季度美國實際國內生產總值(GDP)二讀數據,年化季率修正值為2.1%,低於市場預期值2.4%,較一讀數據2.4%下調0.3個百分點,同時,一季度GDP終值也由2.4%下修為2.0%。

報告顯示,上述更新主要反映了私人庫存投資和非住宅固定投資的向下修正,同時,政府支出被上調。整體而言,二季度的實際經濟增長體現了消費支出、非住宅固定投資、政府開支的增加,但出口、住宅固定投資以及私人庫存投資下滑形成拖累。占到美國經濟總量約70%的個人消費支出於4~6月的季度增長1.7%,較一讀數據上修0.1%,但增幅較前值4.2%明顯放緩。

BEA也披露了最新通脹形勢,美聯儲密切關注的通脹指標——個人消費支出價格指數(PCE)於二季度上漲2.5%,初值為2.6%,撇除食品和能源價格的核心PCE為3.7%,同樣下修0.1個百分點。

增長還是衰退?

美聯儲自2022年3月起已經連續加息11次,然而經濟保持堅挺,這令經濟學家困惑不已。他們曾經預測,貨幣緊縮將引發大批裁員和經濟衰退,然而,失業率與去年美聯儲主席鮑威爾出席傑克遜霍爾全球央行年會時的失業率持平,僅有3.5%,略高於半個世紀來的最低水平。

紐交所交易員塔奇曼(Peter Tuchman)在接受第一財經記者採訪時解釋稱:“如果加息起點很高,在較高的利率基礎上加息11次,那麼將很快刺破泡沫,付出經濟代價。但此輪加息起點為零利率,儘管11次加息的確相當激進,疫後人們試圖站穩腳跟,重返工作崗位,企業和家庭無懼通脹積極消費,經濟重啟成果顯著。我認為美國可能還能承受數次加息,因為美聯儲決心將通脹降至2%的目標水平。”

牛津經濟研究院(Oxford Economics)經濟學家克拉奇金(Oren Klachkin)則在發送給第一財經記者的報告中表示,儘管一些分析人士正將衰退從他們的預測情形中剔除,該機構仍然認為,由於利率持續走高、貸款條件收緊以及美聯儲限制性政策,美國或於今年底出現溫和衰退,只是形態並非典型衰退,而是滾動式衰退,即一些行業遭受打擊,同時另一些行業倖免於難。

“事實上,我們追踪的指標顯示,蓬勃的服務業以及收縮的商品活動之間存在巨大差距,美國可能已經陷入滾動式衰退。”克拉奇金寫道。

9月加息還是暫停?

25日,在傑克遜霍爾全球央行年會上的最新表態中,鮑威爾稱,美國經濟持續強勁可能需要美聯儲進一步上調利率。他表示,經濟增速快於預期,消費支出保持強勁,這些趨勢可能導致通脹居高不下,他重申將通脹率降至2%的決心。“種種信號表明,美國經濟未如預期般降溫,我們已經做好準備,在合適的情況下將進一步加息,並繼續採取限制性措施,直至我們確信通脹大幅降至目標水平。”

據芝商所的利率觀察工具(FedWatch Tool),截至記者發稿時,市場預計美聯儲9月會議上暫停加息的概率為90.5%,加息25個基點的概率為9.5%;預計11月會議繼續暫停加息概率為58.8%,加息25個基點概率為37.9%,加息50個基點概率為3.3%。

塔奇曼屬於9月加息的少數陣營,他表示,鮑威爾已在全球央行年會上釋放加息信號,應該會付諸行動。“美聯儲對抗通脹的目標明確,我不認為暫停行動會有任何意義,相信美聯儲會快刀斬亂麻,完成加息進程。”

同樣在盤前出爐的“小非農”ADP數據顯示,8月民間就業人數增幅低於預期,8月新增就業人口17.7萬,預期值為20萬,遠低於前值37.1萬,這是就業市場正在失去動力的最新跡象。ADP首席經濟學家理查森(Nela Richardson)表示,本月數據與疫情前創造就業的速度一致,在經歷了兩年與經濟復甦相關的特殊增長之後,隨著疫情對經濟的影響逐漸消退,薪資和就業朝著更可持續的增長發展。