2023年09月12日18:12 智通財經APP

資料來源:新浪財經

知名投資研究機構Yardeni Research創始人Ed Yardeni週一表示,儘管美國通脹率下降,但美國聯邦政府赤字規模將迫使債券市場較長時間保持高收益率,他尤其強調道“全球資產定價之錨”——即10年期美國國債收益率可能將維持在4.25%-4.5%左右的階段性高位。Yardeni表示,這主要因為美國財政部將迫於承受提高美債收益率的壓力,以吸引國債買家,最終這些資金用於抵消政府高額的開支。

有預測數據顯示,在2023財年,美國政府赤字規模可能達到約2萬億美元。Yardeni在一份報告中寫道:“這是有史以來最高的赤字,不包括新冠疫情期間的巨額支出,儘管美國總統拜登聲稱他領導的政府已採取措施削減赤字規模。”

一般來說美債收益率跟隨通脹而變動,通脹升溫,美債收益率則跟隨升,反之亦然。但是這位市場資深分析人士表示,即使通脹逼近美聯儲2%的錨定目標,在未來一段時間“全球資產定價之錨”——即10年期美國國債收益率可能仍會維持在4.25%-4.50 %左右的高位(目前在4.28%附近),這意味著全球風險資產後續可能集體承受下行壓力。

目前美國經濟形勢似乎與傳統意義上的經濟學理論相悖。通常而言,當美國經濟擴張時,赤字規模往往會大幅縮小,而當美國經濟蹣跚走向硬著陸時,赤字就會擴大,因為在刺激和福利項目上有額外的支出。

“因此,赤字與名義GDP之比與失業率和實際GDP增長率通常呈負相關,”Yardeni寫道。“因此,像美國經濟現在這樣,在經濟增長、失業率接近歷史最低水平(最近約為3.5%歷史低位)的時候,看到這一比例上升是極不尋常的。”

儘管越來越多經濟學家認為美國經濟可能實現軟著陸,但Yardeni指出,今年的稅收收入下降是造成赤字的部分原因。Yardeni指出,儘管薪資和企業所得稅收入創歷史新高,反映了經濟的強勁勢頭,但截至7月,個人所得稅收入從4月的創紀錄2.7萬億美元降至2.2萬億美元。

與此同時,美國聯邦支出正在快速增長,淨利息收入、社會保障和醫療保險是最高成本。按12個月期限計算,僅利息這一項就同比增加達6280億美元。隨著成本的增加和主要收入來源的減少,財政部將不得不依靠發債來為聯邦支出提供資金。

少了美聯儲這個大買家,全期限的美債收益率可能越來越高

然而,少了美聯儲這個大買家,美國財政部將更加依賴私營部門來承擔聯邦債務規模,這意味著高收益率才能刺激市場的買入情緒。

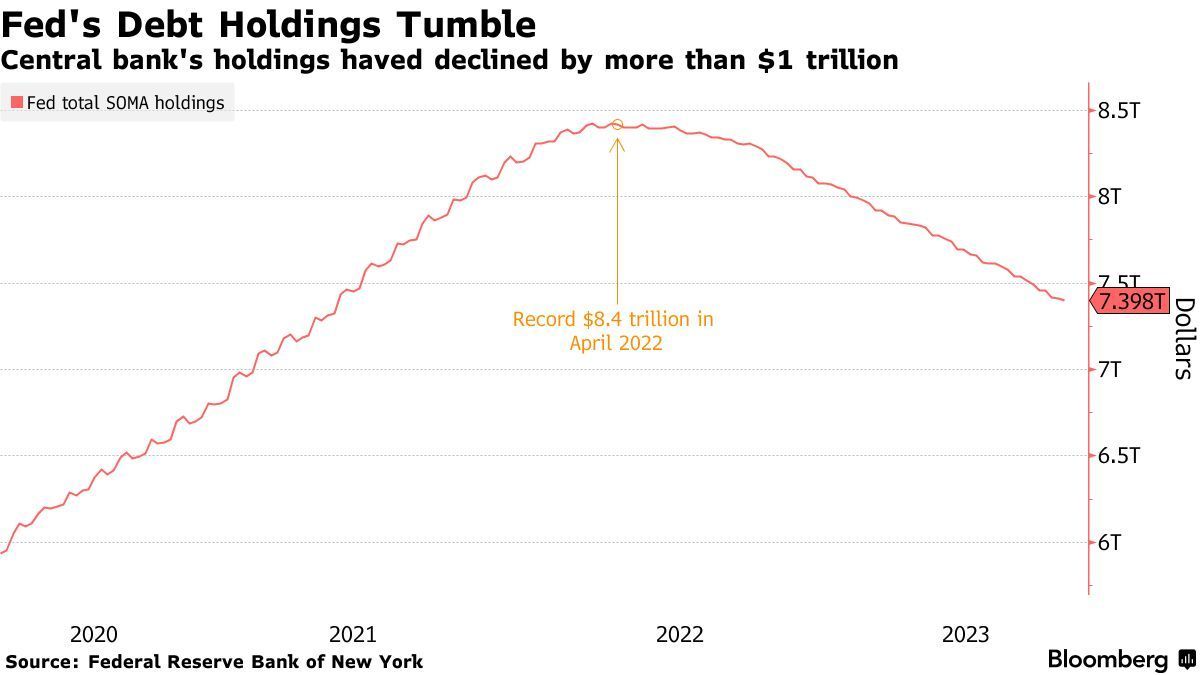

紐約聯儲公佈的最新數據顯示,系統性公開市場賬戶(中央銀行資產組合的官方名稱)——目前約為7.4萬億美元,低於去年4月創紀錄的8.4萬億美元。這意味著美聯儲自去年開始縮減其龐大的資產負債表以來,目前已順利減持大約1萬億美元規模的美債資產。

隨著美聯儲透露有可能將量化緊縮政策(即縮表,也被稱作QT)持續至明年,也就是說,美聯儲允許其投資組合中的包括10年期美國國債在內的各期限債券資產到期並在不進行債券再投資的情況下減持美債,以及美國商業銀行在高利率環境下專注於遏制存款外流,意味著美國財政部將不得不愈發依賴私營部門和機構投資者購買其發行的國債。這種發債情況大概率帶來這樣一種後果:那就是美國財政部不斷提高各期限的美債收益率,使其更具投資吸引力。

( 89.41 , 0.76 , 0.86% )Capital Markets)美國利率策略主管Blake Gwinn預計11月份會有類似的擴大發債規模的舉動,明年2月份則會有另一次,儘管這些規模將相對8月而言顯得略微縮小。

“美國財政部如何試圖抵消美聯儲不參與國債購買所帶來的巨大購買層面缺口,也是衡量QT對市場影響的一個重要組成部分。”RBC美國利率策略主管Gwinn表示。

Yardeni寫道,隨著債券類型的共同基金和各大ETF的淨資金流入減少,在債券投資者看來不斷推高各期限的美債收益率可能是必要的。與此同時,貨幣市場共同基金表現較好,截至上週,週度基準的淨流入已超過1萬億美元。

“全球資產定價之錨”狂舞之勢未止,風險資產估值面臨下行風險

美國財政部債券發行規模持續擴大的預期、美聯儲堅定繼續縮表進程,疊加美聯儲將在長時間維持較高利率(higher for longer)的市場預期不斷升溫,或將共同促使美債收益率和實際收益率持續穩於高位甚至進一步邁入上行空間。

近期,有著“全球資產定價之錨”稱號的10年期美債收益率持續位於2007年11月以來的新高,這在很大程度上反映出美國聯邦政府赤字規模持續擴大的預期,以及暗示降息押注逐漸退場,取而代之的是市場預期利率水平將長期維持在較高水平。

MUFG美國宏觀戰略主管George Goncalves表示:“更大規模的新增美債將體現在期限溢價方面,特別是實際利率上。為了消化這些新增債務,債券名義收益率和實際收益率很有可能隨之上升。”

有著“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美國債務被市場“高估”了,格羅斯預計, 10年期美國國債收益率的公允價值約為4.5%,這預示著“全球資產定價之錨”可能還有上行空間。當前10年期美國國債收益率在4.28%附近,距離8月份創下的4.36%這一年內最高點越來越近。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標。華爾街分析師們一般以10年期美債收益率為基准設定r值,在其他指標(尤其是現金流預期)未發生明顯變化的情況下,分母水平越高或者持續於高位運作,股票,尤其是風險較高的科技股等風險資產的估值自然也越低,尤其是業績真空期分子端幾乎無變化。