2023年09月19日06:51 媒體滾動

資料來源:新浪財經

轉自:上觀新聞

美聯儲本週將迎來議息會議,市場普遍預期將按兵不動。

自2022年3月以來,聯邦公開市場委員會(FOMC)已經累計加息525個基點。聯邦基金利率期貨定價顯示,未來進一步加息的概率維持在40%左右,美聯儲或結束近四十年來最激進的緊縮週期。

BK asset management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經採訪時表示,美聯儲本週暫停加息已經板上釘釘,雖然能源價格給物價帶來了一定的波動風險,但核心通脹持續降溫是積極信號。“美聯儲接下來很可能會選擇耐心等待,觀察貨幣政策影響的釋放,這也意味著本輪加息週期已經結束了。不過美聯儲何時降息還有待觀察,未來的通脹路徑存在很大不確定性。”他說。

歷史數據顯示,貨幣政策拐點往往是美股行情的起點,目前機構普遍預測企業盈利已經觸底,然而考慮到通脹路徑的不確定性,“軟著陸”能否成功將成為關鍵。

盈利觸底估值待修復

金融研究公司CFRA的統計顯示,在美聯儲過去六個信貸緊縮週期中,從最後一次加息到下一周期的首次降息,標普500指數平均上漲幅度為13%。該機構首席投資策略師斯托維亞(Sam Stovall)表示:“如果華爾街得出結論,認為美聯儲已經結束了加息計劃,這至少會對市場提供重要信心支持和心理暗示。”

不僅如此,CFRA還發現,美聯儲在最後一次加息後通常會對待9個月下調利率,標普500指數在降息後的6個月內還能上漲6.5%。這也與目前的市場預期相符。根據芝加哥商品交易所利率觀察工具FedWatch的數據,明年6月可能是美聯儲潛在寬鬆的節點。

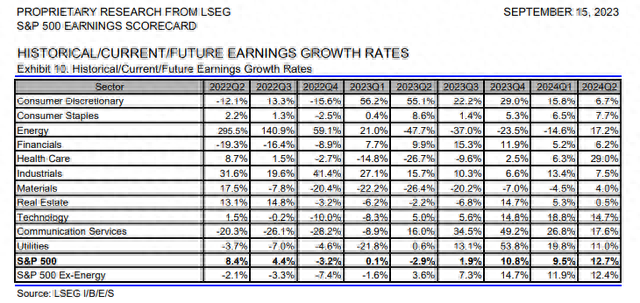

美股獲利將重新恢復成長(資料來源:LSEG)

美股獲利將重新恢復成長(資料來源:LSEG)從剛過去的二季度財報看,企業對經濟前景也樂觀起來。FactSet根據對電話財報會議記錄的分析,高管們談論經濟衰退的頻率越來越低,“在財報電話會議上引用’衰退’的標準普爾500指數成份股公司數量已連續四個季度下降”。機構已經將三季度盈利預期(不考慮能源)調整至增長3.6%,這意味著本輪美股利潤下滑已經結束,四季度和明年將達到10%左右,這一定程度上反映了對經濟復甦的信心。雖然美國整體通脹維持在4%上下,消費者支出依然在超額儲蓄、勞動力市場旺盛需求支持下保持穩定增長。

施羅斯伯格對第一財經表示,盈利增長對於美股未來能否更進一步至關重要。“從目前的估值水平看,標普500指數的12個月遠期市盈率約為18.5倍,明顯高於長期平均值為15.6倍。同時,估值還受到了美債收益率的壓制,基準10年期美債處於金融危機以來的高位。”他說道。

值得一提的是,摩根大通近日發出警告,認為市場對美股整體企業獲利前景「過於樂觀」。該行明星分析師、 首席全球市場策略師科拉諾維奇(Marko Kolanovic)表示,第二季財報基本上沒有給人留下深刻印象,同時財務前景不那麼樂觀,因為聯準會推高了借貸成本,消費者儲蓄減少,海外經濟陷入困境。

“考慮到老齡化的商業周期,貨幣政策非常嚴格,資本成本仍在上升,疊加消費者儲蓄和家庭流動性下降,以及國外一些最大經濟體(如德國)衰退風險增加,有一系列不利因素。”科拉諾維奇分析稱,雖然美國經濟的韌性好於不少發達國家,但也不能免受加息帶來的潛在損害,“當市場不再有恐懼,只有自滿的時候往往是危險的時候”。

施羅斯伯格認為,美股盈利觸底一方面也是與去年同期低基數有關,當時美聯儲正處於加息週期的初期。對於企業而言,業績能否持續釋放面臨考驗,特別是考慮到經濟將逐步放緩的背景下,壓力顯然尤為巨大。

“軟著陸”存不確定性

自8月以來美股陷入了階段性低迷,除了傳統季節性因素以外,捲土重來的不確定性成為擾動因素。市場擔心未來經濟成長放緩和通膨黏性會引發滯脹,這與理想中通膨下降和經濟平穩增長的「軟著陸」情景形成了鮮明對比。

美聯儲7月會議紀要顯示,已經放棄了此前關於輕度衰退的判斷,而是在為“增速明顯放緩”情形做準備。今年以來美股表現強勁,這在一定程度上得益於美國經濟在高利率面前保持了韌性。考慮到美聯儲依然沒有在降息問題上鬆口,不少觀點認為,長期緊縮條件下衰退只是時間問題。

美國銀行首席策略師哈特內特(Michael Hartnett)表示,聯邦基金利率在更長時間維持在更高水平,將削弱「軟著陸」的可能性。他認為,油價、美元和債券收益率仍處在高位,加上金融環境收緊是風險所在。

另一方面,經濟衰退和失業率上升可能導致長期美債收益率上升而非下降,市場低估了財政政策恐慌的破壞性。哈特內特補充稱,美債收益率可能會升至懲罰性的水平,進而導致漫長的“硬著陸”。他表示,投資者可以考慮利用未來幾個月風險資產的任何反彈之機來進行防禦,並為“硬著陸”做好部署。

德意志銀行本月表示,儘管“軟著陸”仍有可能實現,但美聯儲需要將需求抑制在潛在水平以下,以將通脹率降至2%的目標,而信用卡債務急劇上升是經濟的雙刃劍。德銀重申了此前的觀點,美國經濟在未來一年內陷入衰退的可能性更大。“鑑於通脹率依然明顯高於目標,美聯儲政策風險可能偏向於過於緊縮。”報告警告稱,數據可能顯示,隨著緊縮貨幣政策的影響顯現,美國經濟在2024年初面臨更大壓力。

準確預測上半年美股走勢的Stifel首席美股策略師班尼斯特(Barry Bannister)改變了此前的樂觀看法,預計標普500指數今年年底將與當前水平基本持平,因為持續高於目標的通脹率將導致美聯儲保持緊縮政策。班尼斯特表示,標普如果要突破歷史高點,除了企業財務狀況的大幅改善之外,貨幣政策也需要更為友好,但美聯儲也許暫時不會這麼做,因為接下來通脹率可能比預期更加頑固。