2023年10月03日16:47 市場資訊

資料來源:新浪財經

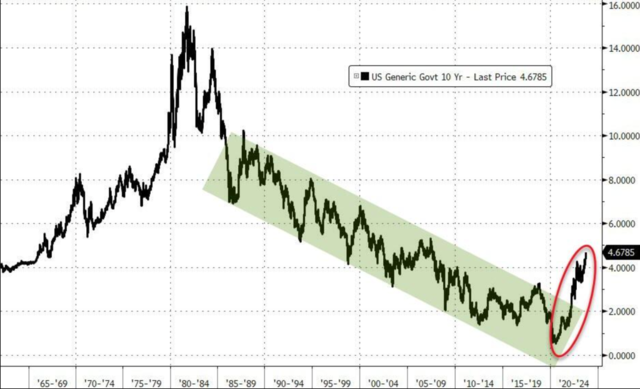

突破4.7%!「大類資產定價之錨」在說什麼?

資料來源:華爾街見聞趙穎

美國債券市場走勢預示著一個時代的終結,始於2008年金融危機的低利率、低通膨時代已經結束。

始於2008年金融危機的低通膨、低利率時代正走向終結!

隔夜,10年期美債殖利率快速攀升,突破4.7%,創2007年以來最高。

根據紐約聯邦儲備銀行定期更新的模型,這一走勢的背後意味著金融危機以來的通縮力量已經減弱,美國經濟目前正處於「高壓平衡」狀態,其特點是通膨率高於聯準會2%的目標,失業率維持在低位,經濟持續成長。

正如DoubleLine投資組合經理Greg Whiteley所說:

美國經濟已經進入了一個新時代,貨幣政策制定者將不再需要努力提高( 110.19 , -0.91 , -0.82% )脹,而是要努力壓低通膨。

而利率前景的重大轉變對政策、企業和居民都有深遠的影響,雖然利率上升對儲蓄者來說是個好消息,但在過去15年裡,企業和消費者已經習慣了低利率的生活,調整到更高更久的利率環境可能是痛苦的,企業融資困難,居民難以負擔房子和汽車。

這也可能迫使聯準會繼續升息,明尼阿波利斯聯儲主席卡什卡利上週表示,如果經濟處於高壓平衡狀態,聯準會將不得不進一步升息,甚至有可能大幅升息,以推動通膨率回落至目標。

美債殖利率急升意味著什麼?

聯準會基於市場的模型將10年期美債殖利率分解為不同組成部分,來揭示殖利率急升背後的意義。

根據Adrian, Crump和Moench(ACM)模型,收益率中的其中一個組成部分期限溢價–衡量投資者長期貸款所要求的補償–自2021年6月以來首次轉為正值。

在過去十年的大部分時間裡,期限溢價都低於零,這次溢價的上升反映了經濟前景和貨幣政策的高度不確定性。

同時,該模型中收益率的第二個組成部分–市場定價暗示的十年後的短期利率–也在最近幾個月迅速上升,達到4.5%左右。

這顯示投資人認為,目前處於5.25%-5.50%區間的聯準會基金利率在未來幾年內可能不會大幅下降。

較高的利率前景又反作用於期限溢價,期限溢價此前一直保持在較低水平,部分原因是美聯儲因利率已降至零而無法再降息後,為刺激經濟而大量購買債券。

未來利率走高意味著聯準會將有更大的空間透過調整政策,一些投資人認為聯準會將不再運用量化寬鬆這項政策工具。

貨幣政策充滿不確定性

較高的短期利率也反映出,經濟社會的結構性變化(去全球化、生產力下降和人口老化),令貨幣理論的利率越來越難以捉摸。在這個利率下,經濟成長既不會加速,也不會放緩,同時也能實現充分就業和穩定物價,也就是所謂的中性利率。

( 41.32 , -0.75 , -1.78% )

長期來看,中性利率可能比聯準會認為的要高,後金融危機時期的通貨緊縮已經結束。

雖然市場似乎對零利率時代的終結充滿信心,但對經濟實際走勢卻不那麼樂觀。

( 23.85 , -0.51 , -2.09% )

中性利率的問題在於,只有當真正經過它,才會知道它是什麼。

貨幣政策制定者們也迎來了不確定性時代,舊金山聯邦儲備銀行在8月進行了一項研究,透過一項指數來衡量政策制定者對經濟預測的分歧程度,結果顯示到6月份時分歧程度已經超過了疫情前的平均值。

進一步來看,Velis指出目前的債券市場定價意味著「高壓平衡」狀態出現的可能性不斷加大,當被問及是否有辦法將其量化時,Velis對此表示懷疑,他認為任何嘗試都是不確定的行動(spitting in the dark)。

以史為鑑來看,如果這是一個新的利率週期,就像上一個週期一樣,那麼這可能是一個過渡性高峰,在24年8月之前震盪走低,隨後才會真正地大幅走高。