2023年10月10日13:18 市場資訊

資料來源:新浪財經

來自:金十數據

即使美股開始從上週的貨幣政策恐慌中反彈,但美國國債市場的巨大動盪仍對華爾街的一系列對沖策略構成了新的威脅。

美國基準債券在上週五經歷了今年以來最嚴重的拋售,殖利率觸及15年來的最高點。對於依賴這個全球最大債券市場來緩和其他市場波動的投資組合而言,這一回的拋售尤其麻煩。自7月高點以來,外媒的一項受歡迎的60/40組合模型指數已經下跌了約6%,而最大的風險平價交易基金下跌了12%。

週一,中東衝突引發了對美國國債期貨的避險需求,同時股市下跌,這使得股債同步拋售得到了緩解。然而,最近幾個月資產類別之間的同步波動重新引發了關於美債對沖能力的爭論,因為在人們擔心聯準會進一步收緊政策的情況下,股票和債券都容易出現拋售。

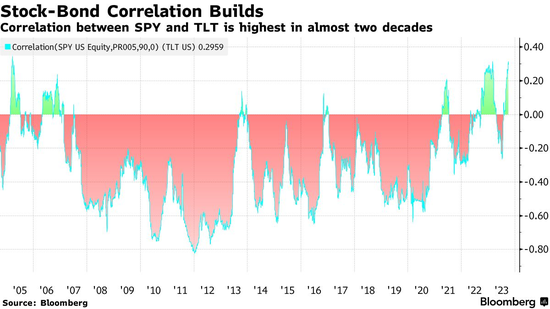

根據外媒編制的數據,上週,規模370億美元的iShares 20+年期美國國債ETF與規模3980億美元的SPDR標普500 ETF信託之間的90天相關性達到了自2005年以來的最高水平。

阿波羅全球管理公司(Apollo Global Management)首席經濟學家Torsten Slok在最近的報告中寫道:

「對於60/40組合的投資者來說,在高利率環境下持續的波動令人不安。高利率和獲利放緩的前景是控制通膨所必需的,60/40投資組合的前景仍然是負面的。”

理論上來說,將固定收益資產與股票結合起來,應該能夠降低整體波動性,同時提供可靠的收益。然而,高相關性正在破壞這種關係。假設股債相關性從負0.35上升到正0.50,標準的60/40股債組合的預期波動率將從約8.5%上升到11.5%。

分析師Christopher Cain和Gina Martin Adams在一份報告中寫道:

「美股和美債之間的關係在過去幾十年中一直是負相關的,但最近迅速轉為正相關。如果這種關係持續存在,這種相關性的轉變暗示我們可能正在進入一個新時代,這將對標準的60%股票和40%債券組合的風險產生巨大影響。”

基準10年期美債殖利率在最近幾個月飆升,上週達到4.89%,是自2007年以來的最高水準。自7月以來資本成本的上升削減了近3兆美元的美國股市值。

「這對投資組合建構有著相當深遠的影響,」 Horizon Investments的首席投資長Scott Ladner說。“並不是說當股票表現良好時,你需要債券也表現良好。多元化的訣竅是,當股票大跌時,必須讓債券表現良好。”

根據外媒編制的數據,60/40策略在9月下跌了近4%,有可能連續第三個月出現虧損。創投基金也在最近幾週出現了困境,規模8,600萬美元的RPAR風險平價ETF的表現接近一年來的最低水準。

毫無疑問,美股今年仍取得了兩位數的成長。同時,較高的收益率意味著儘管債券的當前價格下跌,但投資者應該會隨著時間的推移獲得更多的利息支付,從而提高長期回報。儘管如此,這不太可能阻止他們進一步尋找更有效的對沖方式,包括轉向較陌生的替代品,例如選擇權疊加策略、資產支援結構、私人資產和基礎設施。

「通常情況下,股市下跌是由於對成長的擔憂,這會導致債券上漲。但在這個市場上,全球貨幣政策過於緊縮,這意味著任何強勁成長的跡象對政策來說都是負面的,這對股票和債券都是不利的。」基礎設施資本管理公司(Infrastructure Capital Management)的執行長兼創辦人Jay Hatfield說。