2023年10月16日17:50 市場資訊

資料來源:新浪財經

美銀Hartnett:2024年最好的交易是美債、黃金和美股滯漲股,下注美國衰退!

來源:華爾街見聞王眉

Hartnett指出,美債接下去更容易“小賠大賺”,他預測,貨幣政策收緊的滯後效應將在2024年上半年打擊美國經濟,而2024年的衰退將帶來美債、黃金和美股滯漲股的週期性牛市。

本月早些時候,美國銀行(26.99, 0.23, 0.86%)首席投資策略師Michael Hartnett預測,美債將是2024年上半年表現最好的資產。

在這之後,美債上演了一波反彈。過去一周,聯準會官員意外放鴿以及巴以衝突之下資金湧入避險資產,推動了美債殖利率的急劇逆轉。

也許是由於對美債這一資產類別的認可,在Hartnett最新的一份報告中,他再次分享了他的觀點,為什麼美債將在2024年表現出色,以及“全世界都在扎推現金資產」。

一個重要的原因是,Hartnett寫道,目前的收益率水平“為美債帶來類似於股票的回報創造了機會”,由於債券的凸性,如果收益率下降100個基點將導致基準債券投資組合的回報率達到13%,而上漲100個基點則只會導致-0.2%的下跌。

美債接下去更容易“小賠大賺”

美銀的具體計算如下:

由國庫券、30年期公債、投資等級債券、高收益債券和新興市場債券組成的20%等權重債券混合基準投資組合殖利率為6.8%;

30年期公債、BBB級投資等級債券、CCC級高收益債券及新興市場高收益債券組成的混合「較高風險」25%等權重債券投資組合的殖利率為9.3%;

若明年12個月債券殖利率下降100個基點,預計基準投資組合的報酬率為13%,高收益投資組合報酬率為17%;

若明年債券殖利率上漲100個基點,預估12個月基準投資組合報酬率為-0.2%,高收益投資組合為1.3%。

換句話說,由於債券市場的凸性,債券殖利率上升得越高,往後再上行或下行,計算出的回報率都相對更好;同時,下行空間受到限制,因為美國國債價格持續暴跌意味著美國利息支出呈指數級增長,最終危及讓美國累積了33.5兆美元債務的儲備貨幣(升息空間受限)。

這就是債券凸性的「小賠大賺」屬性。

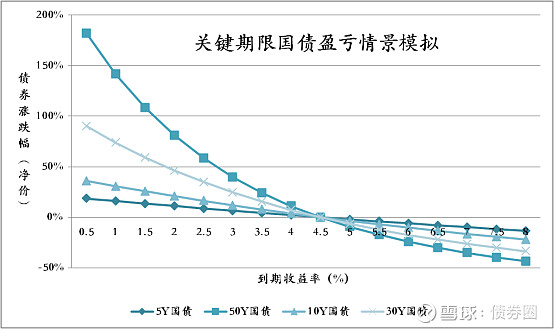

債券凸性(bond convexity)是指債券價格與利率間非線性關係的一種量度,凸性是債券價格對利率的二階導數,即債券價格-殖利率曲線的彎曲程度,與其相關的概念為債券久期,表示為價格對利率的一階導數,即債券價格-殖利率曲線的斜率。

一般來說,債券的剩餘期限越長,久期和凸性都更大,價格的波動也越大。但隨著凸性的增加,債券「小賠大賺」的屬性也越來越強。

如上圖所示,對久期相同的兩個債券,當利率下降時,凸性大的債券價格上漲幅度更大。而當利率上升時,凸性大的債券價格下降的幅度更小。故在久期一樣時,凸性越大,債券越受投資人歡迎。

收益率5%是“美聯儲的底線”

關於最近交易員很少買入美股(雖然他們不選擇直接拋售),而在不斷買入其他資產,Hartnett在最新的報告中解釋了原因:

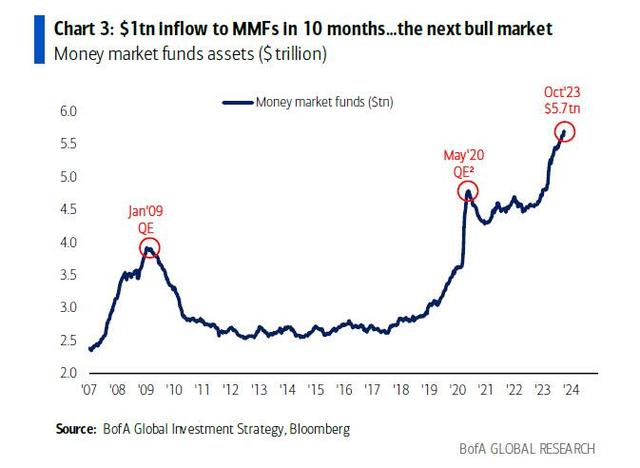

現金+國庫券=美國銀行高淨值資產管理規模的15.4%,歷史平均值為13%。

同時,貨幣市場基金管理規模在10個月內成長了1兆美元,達到5.7兆美元。

這意味著投資者大量湧入現金。

Hartnett寫道,該行最看好2024年的美債、黃金和美股滯漲股(3B,Bonds, Bullion & Breadth),但投資者首先需要經濟衰退+美聯儲降息(如2009年和2020年大幅降息)才能“賣出現金”,點燃新的多頭。

目前來看,美國經濟衰退尚未到來,可能導致經濟衰退的劇烈市場衝擊也尚未到來。事實上,正如Hartnett指出的那樣,美國公債殖利率5%的關鍵水準並未被突破,這得益於非農就業平穩、巴以衝突下油價並未持續飆升,以及聯準會積極呼籲降低收益率。

Hartnett表示,上週已經表現得很明顯,5%是「聯準會的底線」,尤其是在收益率飆升與信貸利差大幅上升同時出現的情況下;他預計,只要美債收益率保持在5%以下,考慮到看跌情緒,標普500指數短期內就能維持在4,200點以上。

但Hartnett預測第四季度標普500指數將跌破4200大關,他認為,市場或將看到“美元下跌,收益率上升”,油價突破100美元/桶,以及有明顯跡象表明信貸緊縮正在導緻小企業失業率上升。

2024年的衰退將帶來美債、黃金和美股滯漲股的週期性牛市

進一步來說,Hartnett認為,我們仍處於「21世紀20年代」——一個通膨更高、收益率更高、回報率更低的時代;

雖然他對自己本月稍早所說的觀點仍然充滿信心,即2024年美債殖利率將出現週期性下跌,但Hartnett認為,除非聯準會和政府停止扮演抗通膨超人,並透過表達降低赤字的願望或需求來繫上“安全帶”,否則不會出現長期的債牛。

這一點讓Hartnett想起了拳王穆罕默德·阿里(84.31, 0.29, 0.35%)一次乘坐飛機的故事:

空服員:“阿里,我們要起飛了,你能不能係好安全帶?”

阿里回答說:“超人不需要係安全帶。”

空服員回答說:“超人是不需要坐飛機的。”

Hartnett指出,美國的潛在通膨率徘徊在4%左右。到目前為止,2020年代CPI平均為4.7%(2010年代為1.8%)。因此,在調整通膨因素後,十年來的年化報酬率非常溫和:標普500為3.7%,標普500等權重指數為1.0%,全球股票指數-0.2%,美國公債-7.3%…至於最好的華爾街資產衡量指標—紐交所指數—實質年化報酬率為-1.8%。

這使得2020年代迄今的實際回報率,為繼1930年代和1970年代之後的第三差回報。

Hartnett認為,儘管政治、社會、環境和地緣政治因素意味著本世紀20年代的通膨將更高,但收益率可能需要更高才能約束政府舉債,貨幣價格上漲會降低各資產類別的長期預期回報,等等。

因此,與他本月稍早所說的相呼應,Hartnett預測,貨幣政策收緊的滯後效應將在2024年上半年打擊美國經濟,而2024年的衰退將帶來美債、黃金和美股滯漲股的周期性多頭市場,因為失業率上升和債券殖利率下降是金價上漲和股市上漲的必要先決條件。