2023年10月30日07:59 智通財經APP

資料來源:新浪財經

專題:修復行情正在臨近機構稱A股”市場底”大概率築成

隨著違約率上升、債務支付增加和現金儲備減少給家庭資產負債表帶來壓力,美國消費者出人意料的韌性將在未來幾個月受到考驗。聯準會官員本週在為期兩天的政策會議上將面臨的最大問題是,消費者是將縮減開支還是繼續支出。市場預計聯準會將在本週會議上維持利率在22年來的高點5.25%-5.5%的區間不變。他們還將討論在未來的會議上是否需要再次升息,權衡可能加速通膨的強勁成長數據與經濟放緩的預期。

Sahm Consulting創辦人、前聯準會經濟學家Claudia Sahm稱:“如果你看一整年,情況都很穩定,問題是,這種情況有多大的持久力?”

聯準會積極抑制通膨的舉措,令美國消費者貸款買房或買車的成本更高,信用卡債務成本也更高。不過,到目前為止,高利率還沒有影響到整體需求。美國政府上周公布的數據顯示,美國人第三季在家具、旅遊和其他方面的支出很強勁,美國經濟以近兩年來最快的速度成長。但同時,9月儲蓄率降至3.4%,為今年以來的最低水準。

聯準會主席鮑威爾表示,雖然預測者預計經濟成長將很快降溫,但官員們“關注近期顯示經濟成長彈性的數據”,並將密切關註消費者數據。鮑威爾在10月19日表示:“持續高於趨勢的經濟增長,或者勞動力市場的緊縮不再緩解的額外證據,可能會使通脹進一步面臨風險,並可能證明進一步收緊貨幣政策是合理的。”

美國消費支出逐漸受到擠壓

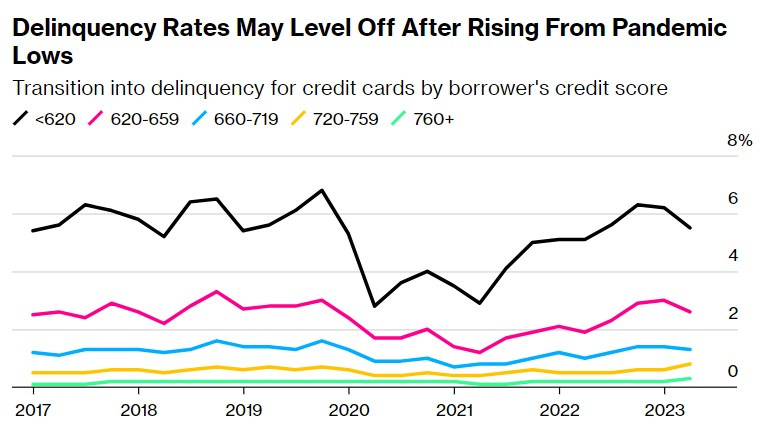

從某些方面來看,美國消費者越來越難支付帳單。根據紐約聯邦儲備銀行的研究,信用卡和汽車貸款等消費者債務的拖欠率在2020年和2021年降至「異常低」水平後正在上升,當時消費者受益於延期償還計畫和聯邦政府援助。它們現在又回到了疫情前的水平,這引發了人們對它們會繼續上升還是穩定下來的質疑。

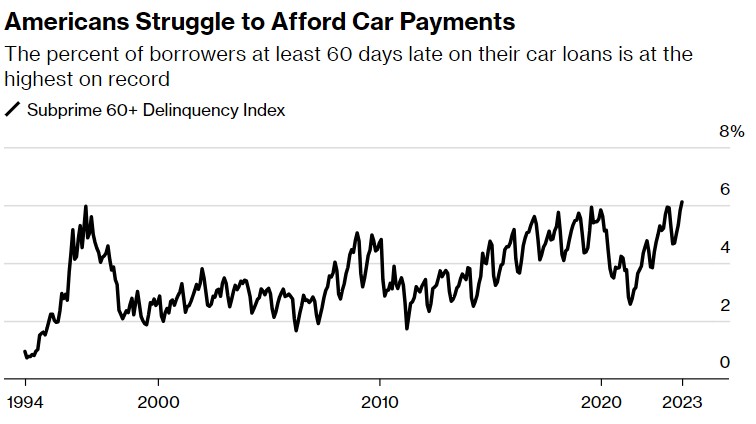

美國人拖欠汽車貸款的比率達到了近30年來的最高水準。隨著利率的上升,新貸款的成本越來越高,數以百萬計的車主正在努力支付他們的還款。在經濟發出複雜訊號的時候,特別是在消費者支出健康方面,這是一個明顯的痛苦跡象。

根據惠譽評級的數據,拖欠貸款至少60天的次級汽車借款人的比例在9月上升至6.11%,是1994年以來的最高數據。今年4月,這數字較1月5.93%的高點下滑。但在耗光報稅單、應對不穩定的市場和居高不下的通膨之後,越來越多的車主開始拖欠貸款。

價格飆升的背後是汽車價格和借貸成本的上漲。隨著聯準會表示計劃在更長時間內保持較高利率,這個問題可能會持續下去,尤其是在數百萬美國人最近開始再次支付聯邦學生貸款的情況下。Bankrate的數據顯示,對於那些信用評分最高的人來說,購買新車的平均利率約為5.07%,購買二手車的平均利率約為7.09%。對於那些信用最差的人來說,新車和二手車的利率分別約為14.18%和21.38%。

經過過去三年的暫時緩解,本月約有4000萬美國消費者也將恢復聯邦學生貸款支付。美國人口普查局的數據顯示,10月份說自己支出困難的消費者比例上升。阿波羅全球管理公司首席經濟學家Torsten Slok在給客戶的電子郵件中寫道,對於年收入在5萬至15萬美元之間的大學學歷家庭來說,這一增長更為明顯,「這表明重新開始償還學生貸款是財務壓力增加的根源」。

惠譽資產支持證券集團高級主管Margaret Rowe表示:“次貸借款人正受到擠壓。它們往往是我們開始看到宏觀經濟逆風負面影響的第一道防線。”

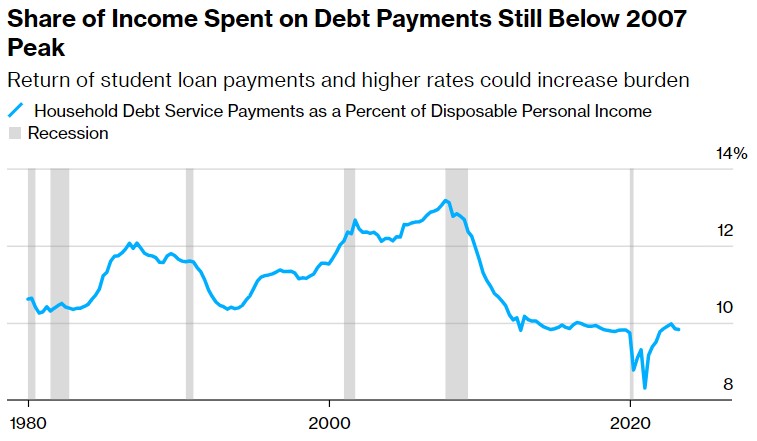

聯準會的數據顯示,美國家庭在第二季將其可支配收入的9.8%用於償還債務,高於2021年第一季的8.3%,但仍低於2007年達到的13.2%的高峰。

而舊金山聯邦儲備銀行的研究顯示,美國家庭在疫情期間累積的過剩儲蓄可能在三季耗盡,從而失去對消費者支出的一個關鍵支撐,而今年消費者支出是美國經濟持續走強的支柱。舊金山聯邦儲備銀行研究人員Hamza Abdelrahman和Luiz Oliveira於8月份在該銀行網站上發表的一篇部落格文章中說:「我們最新的估計顯示,到6月份,美國家庭持有的超額儲蓄總額不到1900億美元。前景存在相當大的不確定性,但我們估計,這些多餘的儲蓄可能會在2023年第三季度耗盡。”

今年早些時候,Abdelrahman和Oliveira發表了一項研究,估計截至2023年3月,家庭資產負債表上仍有5,000億美元的過剩儲蓄,而2021年8月的高峰為2.1兆美元。但此後對政府數據的修正改變了這個局面。兩位研究人員在周三的部落格文章中表示:「美國經濟分析局最近修訂了先前的估計,顯示2022年第四季和2023年第一季的家庭可支配收入低於先前報告的水平,個人消費高於先前報告的水平。這兩項修訂合計使統計局的個人儲蓄總額減少了500多億美元。此外,第二季度數據顯示,家庭支出繼續以穩健的步伐增長。”

在大多數情況下,疫情期間累積的過剩儲蓄幫助美國經濟持續無視預測者對今年經濟衰退的預期,儘管聯準會已經開始了幾十年來最激進的升息週期。但現在隨著儲蓄的減少與債務支出的增加,局面可能逐漸改變。

彭博首席美國經濟學家Anna Wong表示,隨著營收成長放緩,利率上升加上學生貸款帳單的返還,貸款支付水準上升,預算緊縮可能會持續下去。Wong稱:“要么你可以通過借更多的錢來維持過去一兩年的消費習慣,要么你就勒緊褲腰帶,要么就去找更多的工作。”

美國消費支出有可能不會“大崩潰”

經濟學家說,儘管逆風逼近,但有理由認為消費者有足夠的動力來維持經濟成長。9月非農就業人數成長超出預期,幫助推動了上個月的消費支出。聯準會最近公佈的數據顯示,在疫情期間,在前所未有的政府刺激措施的推動下,美國人的淨資產出現了創紀錄的飆升,為2023年的經濟復甦奠定了基礎。

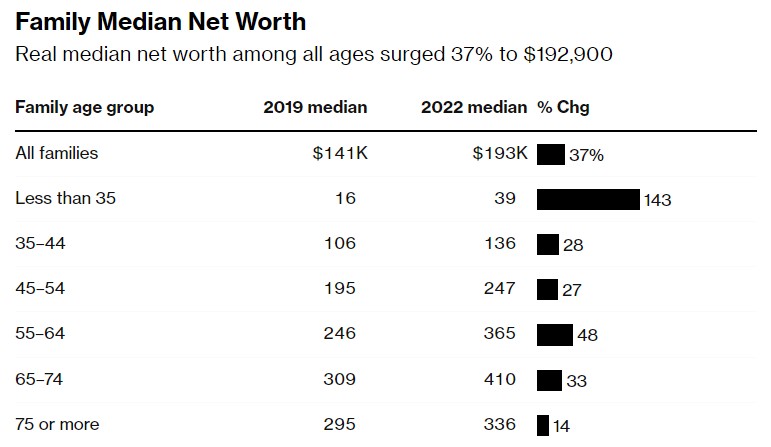

根據聯邦儲備銀行先前公佈的消費者財務調查,從2019年到2022年,經通膨調整後的中位數淨資產成長了37%,達到19.29萬美元。聯準會表示,這是1989年以來數據增幅最大的三年,是有記錄以來排名第二的三年增幅的兩倍多。

這些數據加上就業市場吃緊,突顯今年支撐經濟的強勁背景。消費者支出尚未減少,美國人的過剩儲蓄比之前想像的要多得多,但是,這在支撐經濟成長的同時,也使通膨居高不下。美國人的財務實力也阻礙了聯準會減緩經濟成長和( 39.85 , 0.00 , 0.00% )抑制物價壓力的努力。官員們已經暗示,他們今年可能會再次加息,隨著數據繼續出人意料地上行,交易員們越來越多地押注加息。

美國人在這段時期累積了更多的財富,因為房屋價值飆升,更多的人投資股市。信用卡債務餘額也有所下降,破產等衡量金融脆弱性的指標也有所下降。所有年齡組的淨資產中位數都有所上升。從平均收益而非中位數來看,淨資產水準要高得多。整體而言,2022年平均每個家庭的資產超過100萬美元。

在疫情早期,許多房主也鎖定了較低的抵押貸款利率,此舉減少了他們每月的房屋支付,使他們有了更多的可支配收入。紐約聯邦儲備銀行10月發布的研究報告顯示,有些人也利用債務延期計畫來償還其他債務,這讓他們在需要的時候有了可用信貸緩衝。Sahm稱:“現在,我們處於最佳狀態,我們可以一直呆在那裡。”

哈佛大學經濟學教授、前白宮首席經濟學家Jason Furman指出,此外,考慮到近年來一些換工作的人的收入增加,以及違約率從疫情期間的極低水平上升,情況就沒那麼可怕了。他說:「現在的問題是,消費者是否會經歷一個緩慢而容易的調整,還是像Wile E. Coyote那樣的時刻,當你發現自己的收入遠低於消費支出時,你必須做出一些重大調整。”

例如,27歲的美國專利律師Alex Gras背負著12.7萬美元的學生貸款,自2021年畢業以來,他在今年10月份首次面臨學生債務帳單償還。Gras預計他將能夠支付每月約800美元的還款,但這意味著他需要償還大約1.5萬美元的信用卡債務,這些債務是他在畢業後找工作時因醫療賬單和生活費用而積累起來的。Gras說:「我將削減一些不同領域的開支。」他預計外出就餐的時間會減少,並擔心自己可能不得不推遲買房計劃。不過,他還是抱持希望。「最後一切都會解決的」。