2023年11月02日09:20 市場資訊

資料來源:新浪財經

關鍵一夜,聯準會、財政部齊放利好,市場“皆大歡喜”

文章來源:華爾街見聞

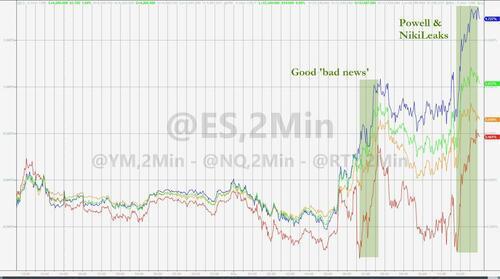

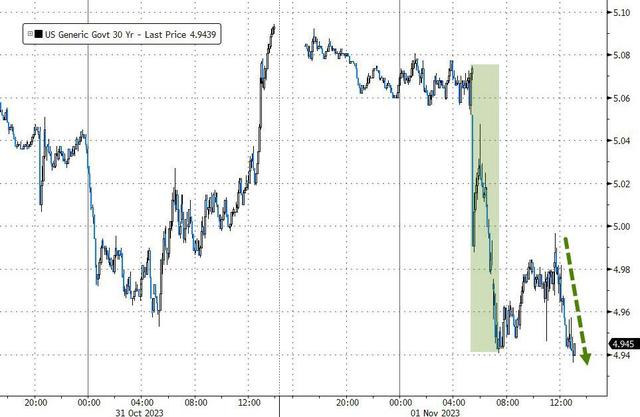

美股三大指數全天維持漲勢,標普500和納指最終均收漲逾1%;美債收益率集體回落,2年期、10年期收益率跌逾10個基點,30年期收益率跌8個基點。

隔夜,美國股債攜手上漲,市場掀起一陣狂歡。

當地時間週三,美股三大指數全天維持漲勢,標普500和納指最終均收漲逾1%,道瓊指數收漲0.7%。

美債殖利率集體回落,2年期美債殖利率一度跌超14個基點失守5%大關,10年期美債殖利率一度跌12個基點至4.75%創兩週新低,30年期美債殖利率最深跌8個基點至4.94%。

美國股債雙漲的背後,一方面是聯準會如期暫不升息,決議聲明新增描述稱,金融與信貸狀況收緊影響到經濟,這令期貨交易員認為今年進一步升息的可能性下降至少於20%;一方面是美國財政部將下週的發債拍賣規模略低於預期,10年與30年期長債的供應增速開始放緩;另一方面,素有“小非農“之稱的ADP私人領域新增就業人數不如預期,勞動市場進一步降溫。

聯準會鴿派表態後,市場定價升息週期結束

保險、稅務和諮詢公司RSM US的首席經濟學家Joe Brusuelas在談到2年期美債時表示,投資者似乎“在為加息週期的結束定價,即使美聯儲主席傑鮑威爾尚未準備好宣布勝利” 。

當地時間週三,聯準會公佈11月利率決議,連續第二次維持利率不變,符合先前市場的普遍預期。

鮑威爾在稍後召開的新聞發布會上暗示,聯準會可能已經結束了四十年來最激進的升息週期。

我們要問的問題是: 我們應該進行更多的升息嗎?我認為,放慢速度讓我們更能認識到,如果我們需要做更多事情,我們還需要做多少事情。

鮑威爾表示,聯準會在12月的下次議息會議上考慮升息。但他也表示,聯準會透過11次升息的累積效應,在對抗通膨方面取得了重大進展。

在我們緊縮週期的前一年左右,風險都在於做得不夠。(但現在)我們已經走得夠遠了,風險變得更具雙面性。無法準確地確定這一點,但它確實讓人感覺,目前的風險更具雙面性。

市場很快就將其定性為鴿派表態。鮑威爾發表演說後,2年期美債殖利率繼續下探至4.95%。標普大盤、納指和納指100在發表會後漲幅擴大至超1%並再創日高。

升息週期已經結束的預期大幅升溫。期貨交易員認為今年進一步升息的可能性下降至不足20%,美國掉期互換市場也降低了對聯準會在2024年1月再升息的預期,到2024年9月將降息50個基點的預期基本沒變。

媒體撰稿人、紐約聯邦儲備銀行前行長Bill Dudley表示:

聯準會基本上是在說:我們認為我們不需要從現在開始採取更多行動。鮑威爾對聯準會做了很多事情感到非常有信心。

美債發行不如預期,美債殖利率全線下挫

在聯準會公佈利率決議的幾個小時前,美國財政部公佈了新一季借貸計畫報告。

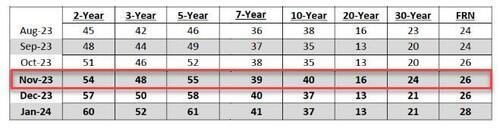

根據財政部報告,下週再融資操作債券發行規模提高90億美元至1,120億美元,低於市場預期的1,140億美元,且結構上更偏向短端,為債市帶來了一些緩解。

長期債券供應增速放緩。四季度,10年期美債發行量將增加20億美元,較第三季下降10億美元。30年期美債發行量增加了10億美元,低於第三季增加的20億美元。20年期美債的發行量維持不變。

借貸計畫公佈後,30年期美債殖利率短線走跌10個基點,美股期貨一定提振。

此前美國財政部官員表示,債券收益率的歷史性攀升,以及持有較長期債券所需的額外補償“期限溢價”,是美債發行不那麼激進的原因。官員也指出,本月30年期公債拍賣的低迷表明,債券的需求正開始減弱。

值得注意的是,聯準會的季度借貸計畫一般不會在市場掀起風浪,但三季的借貸計畫遠超市場預期,導緻長端美債供應激增,10年期和30年期債券的殖利率大幅走高並在10月份達到2007年以來的最高水準。

經濟進一步降溫,提振市場情緒

美國經濟釋放降溫的訊號,進一步鞏固了聯準會結束升息週期的預期。

隔夜公佈的數據顯示,美國10月「小非農」ADP私領域就業新增11.3萬人,不及預期的15萬,但高於前值的近9萬,薪資增速5.7%創兩年新低,顯示勞動市場進一步降溫。

不過,9月JOLTS職缺意外連漲兩個月至955.3萬人,高於預期的950萬和8月前值下修後的949.7萬,顯示勞動市場依舊吃緊。

不過,美國10月ISM製造業指數( 2365.411 , 16.42 , 0.70% )超預期回落至46.7,創三個月新低且連續第12個月萎縮,就業、新訂單及生產指數均下降,物價支付指數抬頭。同月Markit製造業PMI終值創半年新高,但就業同樣萎縮,均顯示美國經濟動能的喪失或超過預期。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。