2023年11月10日21:06 市場資訊

資料來源:新浪財經

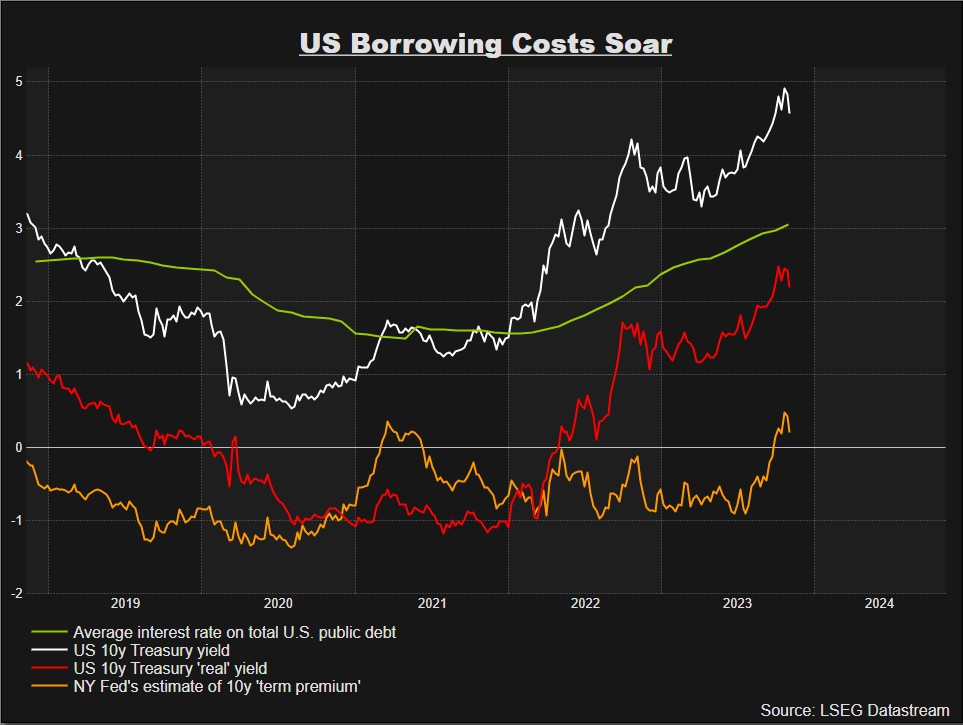

近段時間以來,「期限溢價」成為華爾街、聯準會和美國財政部的熱門詞彙,因為市場將債券拋售、債券拍賣和利率政策的變化歸咎於它的變化。

期限溢價通常被描述為投資者要求持有長期債券的額外收益。從最廣泛的意義上講,期限溢價被視為對通膨和供需衝擊等不可預見風險的保護,囊括了除短期利率預期以外的一切。

聯準會官員需要確定的是,儘管聯準會的政策預期基本上保持不變,但為何美債殖利率會在先前一段時間大幅上升?期限溢價是否應對此負責?原因在於,如果持續的、甚至更不穩定的期限溢價導致信貸的收緊或放鬆超出了央行的預期,這顯然會導致央行在關鍵時刻使其政策向更廣泛的經濟傳導複雜化。

包括聯準會主席鮑威爾在內的大多數市場觀察家都同意的一件事是,近幾個月來,期限溢價飆升可能助長了長期美債殖利率的急劇上升。多數經濟學家將不斷攀升的期限溢價歸咎於市場對不斷上升的財政赤字和債券銷售的緊張情緒,而這些問題在短期內得到控制的可能性微乎其微。在這種情況下,各大央行可能不得不開始對其政府發出警告,並指出政府公債正在削弱央行對信貸環境的控制。

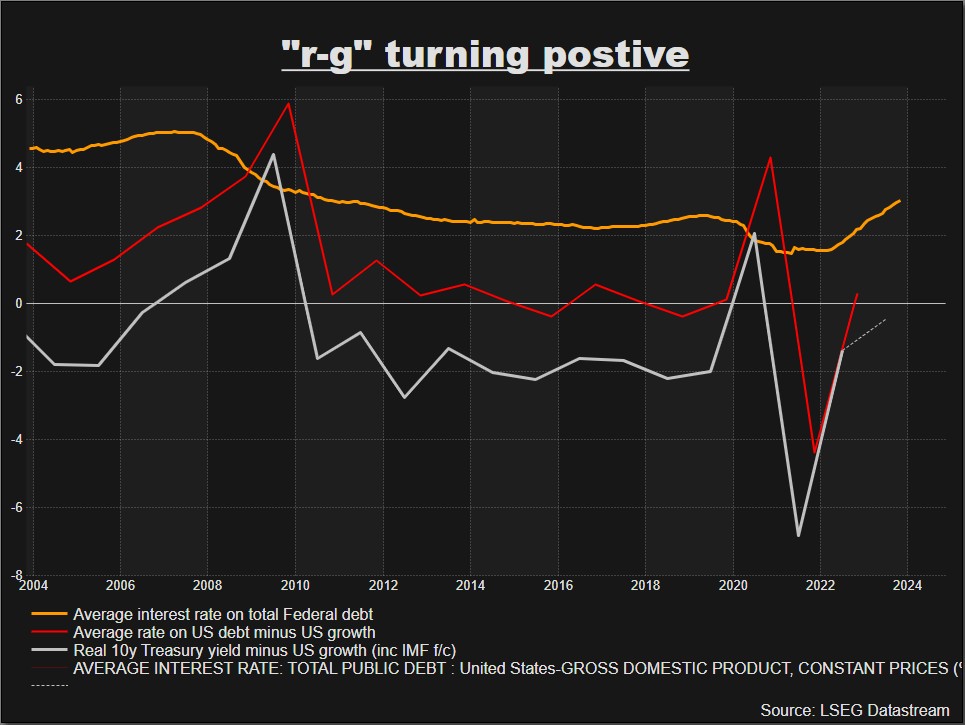

期限溢價在很大程度上取決於投資者要求對政府債務可持續性的緊張情緒獲得的額外補償。國際貨幣基金組織(IMF)前首席經濟學家Olivier Blanchard本週將投資者對政府債務可持續性的緊張情緒歸結為一個相對簡單的問題,即債務的利息成本目前是否超過了經濟增長預期,在預算數學代數中為“rg”。

Olivier Blanchard在一篇文章中指出,隨著利率飆升迫使經濟放緩、甚至可能出現衰退,長期的負「rg」局面可能即將結束。他認為,除非長期利率再次回落、或不包括償債成本的基本預算赤字回歸至零,否則債務堆積佔國內生產總值(GDP)之比的上升是“不可避免的”,並將導致債務面臨“爆炸”的風險。

Olivier Blanchard表示:“一旦當前債務得到再融資、債務的平均利息反映出較高的長期利率,如果政策沒有變化,債務比率將會上升。”“我們必須確保債務不會’爆炸’。”

美國和歐洲的財政惰性並不鼓勵人們對緊縮預算持樂觀態度。只要通膨率維持在目標之上,利率下降可能只存在於希望之中。而基於對政府債務可持續性的擔憂,政府債券期限溢價的持續上升可能會抵消對寬鬆政策的樂觀情緒。

Olivier Blanchard表示,美國的基本預算赤字約佔GDP的4%,這已經使得“挑戰更加嚴峻”,“鑑於目前預算程度的功能失調,人們肯定會擔心調整不會很快發生”。同時,他也不認為突如其來的嚴厲的緊縮預算(類似2008年歐洲銀行業崩潰後的情況)是一種解決方案,因為它只會進一步損害經濟成長,並帶來社會和政治動盪。

不過,Olivier Blanchard表示,也有一些樂觀的跡象。他表示,如果主要經濟體至少開始將基本預算赤字降至零,它們仍有可能將債務比率維持在較高但趨於穩定的水平。更重要的是,較高的長期利率的影響可能很快就會為較低的短期利率播下種子,以部分抵消其影響。他指出,這並不好,但如果什麼都不做,就會面臨債務「爆炸」的危險局面。

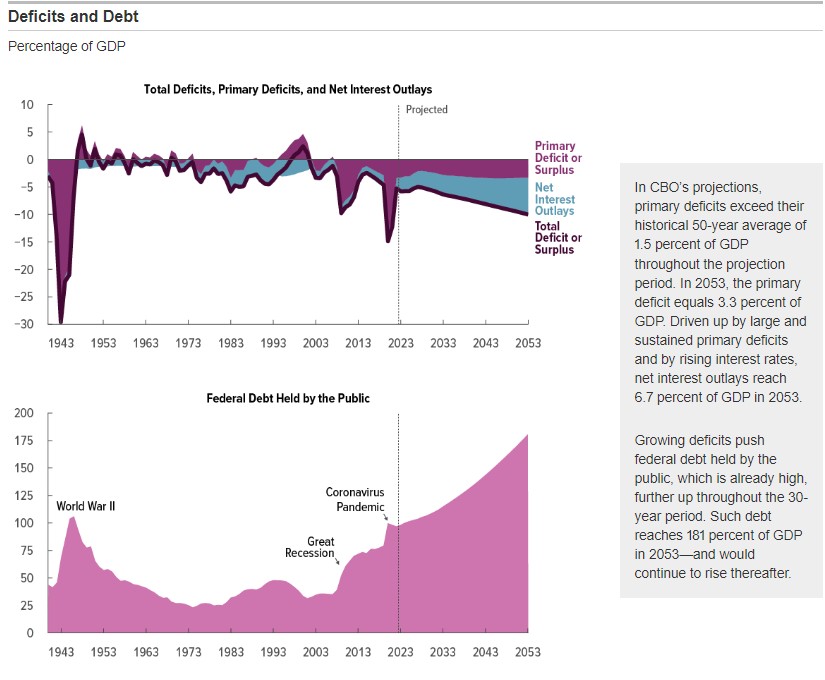

根據美國國會預算辦公室(CBO)在6月份——即在最近一次美債殖利率飆升之前——的預測和假設,到2053年,美國債務與GDP之比將幾乎翻一番,達到180%。這項預測是基於當時3.9%的十年期美債殖利率將在30年後升至4.5%,所有美債的平均殖利率將從今年的2.7%升至30年後的4%。然而,自6月以來,十年期美債殖利率已漲至4.5%,所有美債的平均殖利率也已超過3%。

另一方面,美國的經濟成長速度也超過了預期,第三季的GDP成長率達到了4.9%。但根據IMF上個月的預測,今年美國全年實際GDP成長率預計僅2.1%,2024年為1.5%,遠低於所有美債的平均殖利率和十年期美債殖利率。

因此,「rg」轉為正值可能會給投資者敲響警鐘,尤其是在美國國會似乎還沒有所行動之前。除非聯準會加大救市力度,否則螺旋式上升的態勢顯而易見。

但聯準會可能無法掌控所有的牌。如果聯準會決定在完全擊敗通膨和堅持縮表之前維持高利率不變,那麼它可能不得不給聯邦政府的財政政策施加壓力,而這在選舉年可不是一個好的選項。

與此同時,更多樂觀的債券投資者正在寬慰自己,他們認為,聯準會似乎已經結束了緊縮政策、甚至很快就會降息,而美國政府財政擴張也已經達到了頂峰。

摩根士丹利在最近的一份報告中總結:「我們認為,在2024年大選之前,幾乎沒有理由期待立法者對財政產生有意義的影響。」「如果國會未能在明年1月之前通過全年撥款法案,屆時甚至可能出現適度的財政緊縮。」這意味著,無論如何,2024年似乎都是關鍵,而貨幣政策不再是影響市場的唯一選擇。