2023年11月20日15:19 中國金融資訊網

資料來源:新浪財經

轉自:智通財經

全球最大規模資管機構之一太平洋(3.980, 0.00, 0.00%)投資管理公司(PIMCO)正大舉買進日圓,押注隨著通膨加劇,日本央行即將被迫轉向鷹派立場,放棄負利率貨幣政策。來自PIMCO的知名基金經理伊曼紐爾•沙裡夫(Emmanuel Sharef)表示,幾個月前,當日圓匯率(美元兌日圓)跌至140點位以上時,這家資產管理巨頭開始建立日圓多頭頭寸。沙裡夫重點關注的領域包括資產投資和多元化資產配置。

沙裡夫上週在新加坡接受採訪時表示:「隨著市場繼續看到日本通膨上升,並穩步高於其目標,日本央行的官員們將希望朝著放棄或改變收益率曲線控制(YCC)政策的方向前進,最終可能需要加息。」“而反觀美國通貨膨脹率正在大幅下降,日本的通貨膨脹率持續有上升之勢。在我們的框架內,後續自然將產生龐大的日元多頭勢力。”

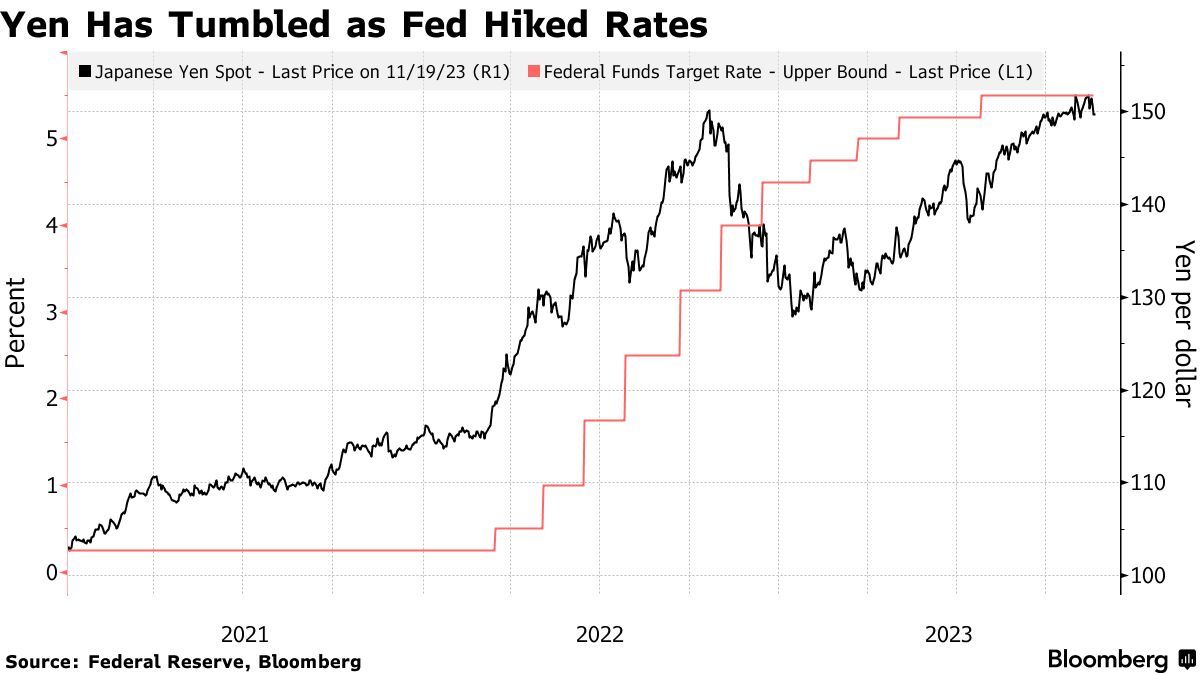

今年以來,日圓匯率(兌美元)已下跌逾12%,令許多華爾街投資機構感到失望。他們曾預計,隨著鷹派聯準會和鴿派的日本央行互換政策立場,日圓將會實現超級反彈。雖然到目前為止還沒有實現,但經濟學家們近幾個月來一直在預測日本央行何時將實現貨幣政策正常化,目前押注預期普遍集中在第一季前後。

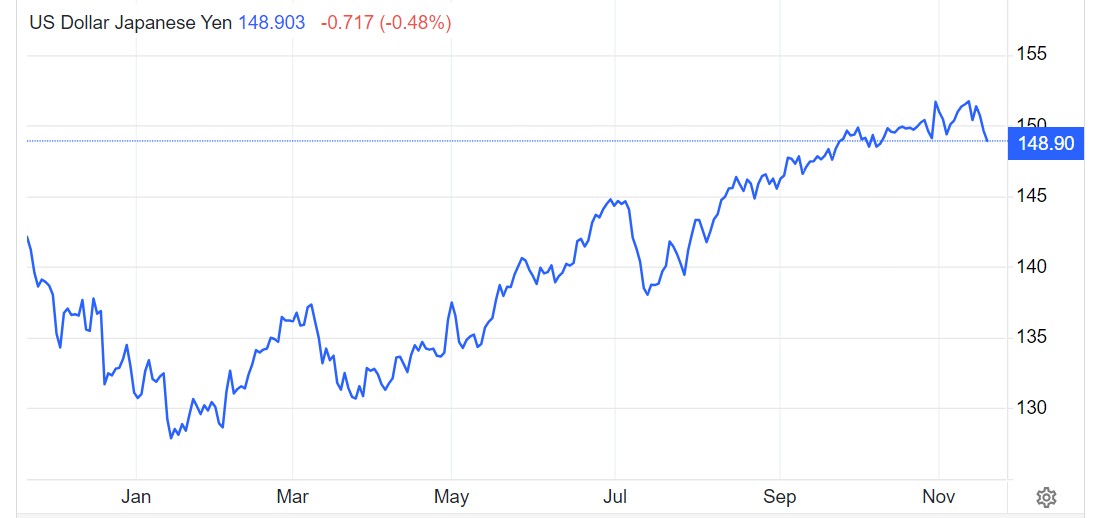

日圓在上週一度跌至1美元兌151.91日圓,僅略低於2022年10月創下的30年低點,是今年表現最差的10國集團(Group-of-10)貨幣標的。儘管日本央行放鬆了對殖利率曲線的控制力度,但日圓還是持續下跌。

儘管日本央行在收緊政策方面採取了一些初步性質的舉措——比如將1.0%重新定義為有浮動空間的“上限”,而不是一個非常嚴格的硬性政策上限。同時取消了透過購買無限量日本國債來捍衛這一水平的承諾,這些舉措為10年期債券收益率提供了更大的上升空間。這也意味著此次調整將上限的「目標」從0.5%上調至1%,甚至容忍超過1%。根據日本央行政策會議,此後10年期日本公債殖利率上限以1%作為參考的錨定標準,並且提高殖利率曲線控制政策彈性。

然而,迄今為止,這些措施都未能刺激日圓持續上漲。在截至11月14日的當週,一些槓桿基金將日圓淨空頭部位增加至2022年4月以來的最高水平,而許多外匯策略師也預期日圓短期將進一步走軟。

日圓兩大刺激因素:日本央行終將結束負利率政策+潛在幹預預期

「我無法準確預測他們將採取什麼樣的措施,但仍有必要以某種形式繼續收緊貨幣政策,」沙裡夫表示。“日本央行可能會採取更漸進的額外寬鬆措施,也有可能採取放棄YCC的形式,然後開始升息週期。”

沙裡夫在PIMCO的同事之一、聯準會前副主席克拉里達(Richard Clarida)上月曾表示,如果通膨比預期更頑固,日本央行可能在年底前取消其殖利率曲線控制計畫(即YCC計畫) 。這位聯準會前副主席在一份研究報告中寫道,日本央行甚至有可能在明年初期將短期政策利率從目前的- 0.1%上調至0%。

日本知名金融機構SMBC Nikko預計,日本央行有可能最快在2024年初期就宣布結束YCC政策和負利率超寬鬆政策。一項最新的MLIV Pulse更廣泛調查顯示,315名受訪者中的多數人(超過50%)認為,日本央行可能會在2024年上半年結束其負利率政策。

通膨數據方面,在今年9月,日本通膨率一年多來首次降至3%這一位置,為日本央行認為物價上漲壓力逐漸見頂的觀點提供了證據。不過,這項數據仍高於經濟學家普遍預期的2.7%,且日本國內的經濟學家普遍預期10月日本整體CPI將從3.0%回升至3.2%。

根據機構收集的數據顯示,沙裡夫協助管理包括PIMCO通膨應對型多元化資產基金在內的一系列策略型基金,數據顯示該類型基金在過去三年的平均年回報率為4.4%,超過70%的資產管理同業。

另一個可能的支撐日圓的途徑可能是日本政府當局的進一步外匯幹預手段。早在去年10月,在美元兌日圓升破150重要關口後,日本財務省開始大舉買入日圓幹預匯率。

「我確實認為他們感受到了很大的壓力,尤其是美元兌日元在150左右的巨大壓力。」沙裡夫說。「上次匯率達到這一水平時,他們實際上被迫進行幹預。這一次,他們還沒有實施那麼多措施,但我相信他們一定非常擔心日元匯率。”

編輯:王曉偉