2023年11月20日19:53 市場資訊

資料來源:新浪財經

美國軟著陸、聯準會轉向?「被打了六次臉」的市場,又「第七次相信」了

來源:華爾街見聞 葛佳明

德銀分析師直言,過去兩年,債券市場已經六次誤判了美聯儲的“鴿派轉向”,那麼這一次“屢敗屢戰”的市場會押對嗎?

美國持續放緩地通膨數據,仍然堅挺的美國經濟,讓投資者們確信,聯準會已結束了其歷史性的緊縮行動,併計劃在明年上半年降息,美國經濟「軟著陸」的故事又說得通了?

上週二,通膨放緩的好消息讓交易員和投資者最近一頭扎進了美國國債市場,美國國債走勢出現重大轉折,結束了連續六個月的跌勢,並推動10年期美債市場在11月上漲了2.6%,創下自3月份以來的最大漲幅,短短幾天,“命運多舛”的美債開啟了“大反攻”,美債風暴平息了?

同時,美股市場也進入了“狂歡”,小盤股在過去一周漲超5%,創下年內第二高的單週漲幅,同時,美股三大指數本週均漲超2%,創下初夏以來最佳單週表現。

而高收益債券(垃圾債)更是在被遺忘3個月後重新進入投資人的視野,最近一周追蹤高收益債券的基金吸金近110億美元,投機狂熱的情緒正在市場上蔓延。

但歷史似乎不斷警告市場,現在定價「軟著陸」過於樂觀了,升息週期後看似能夠軟著陸、最終卻陷入衰退的例子比比皆是。德銀倫敦分行的宏觀策略師Henry Allen直言,在過去兩年時間裡,債券市場已經六次誤判了聯準會的鴿派轉向,那麼這一次,市場會成功嗎?

目前,市場對聯準會即將降息的信心可能是對的,但德銀也指出,將通膨率降至2%目標水準的最後階段往往是最艱難的:

「但隨著通膨開始下降,人們的爭論日益轉向過度緊縮的風險,以及政策是否過於具有限制性的風險,很難實時知道答案,因為貨幣政策的運作存在滯後性。因此,隨著市場第七次為’政策轉向’定價,值得考慮的是,是否真的具備發生這種情況的條件。”

市場太樂觀了?

分析師普遍認為,10月CPI、PPI低於預期這當然是好消息,但數據顯然不足以證明上周小型股上漲5.4%,甚至標普500上漲1.9%是合理的。

一方面,在經濟維持韌性的同時,又要求聯準會開啟降息,那通膨需要降至2%左右,這個過程顯然還有很長的路要走。富達國際宏觀研究負責人Salman Ahmed表示:

聯準會的高利率導致經濟成長明顯放緩存在較長的滯後性,但從市場角度來看,這種情況的發生會快得多。

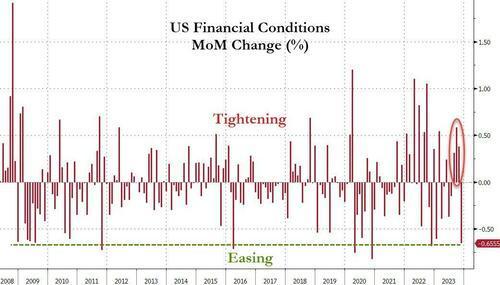

同時,高盛的金融狀況指數(Financial Conditions Index, FCI)-衡量金融環境緊張程度的指標-持續大跌,兩週就跌掉8-10月漲幅的一半。美國正在經歷除危機以外的最大規模的金融狀況寬鬆之一。

值得注意的是,目前的金融狀況與1月相比持平,這意味著今年聯準會加過的息、發表過的鷹派言論幾乎全是無用之功,未來需要更多緊縮措施彌補。

深層核心的問題或許無法解決?

而更要注意的是,很多深層核心的問題聯準會還無法解決。

首先是經濟波動性,根據媒體分析,當前地緣政治衝突加劇,顯示變化或許會突然發生,這很可能導致通膨加劇和債券收益率迅速波動,今年黑天鵝事件接連發生,更多地緣政治關係問題,以及政治或金融衝擊完全是可能的:

這導致債券殖利率持續極端波動,對股票和其他波動性資產帶來嚴重影響。

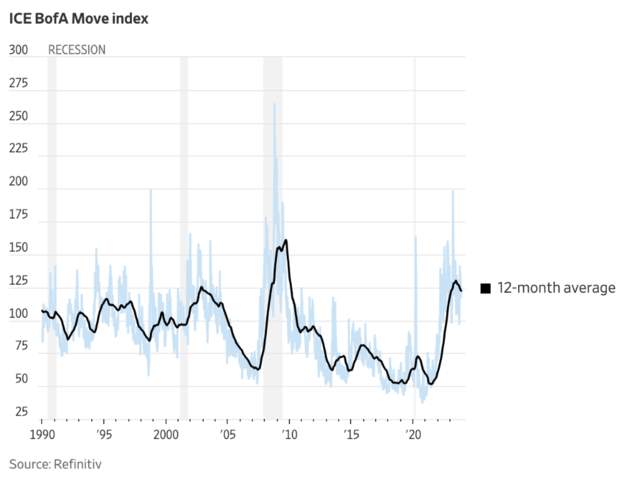

根據ICE BofA Move指數的數據,過去一年美國國債的隱含波動性平均達到了網路泡沫破裂後和2008-2009年金融危機外的最高點。

其次,從經濟變化推斷市場走勢,經濟的軟著陸意味著較低的利率、較低的收益率和較高的股票價格。目前市場暢想的就是「企業獲利高速成長+聯準會降息」的組合,指向美國經濟將完美軟著陸,但分析師認為,在通膨仍明顯高於2%的情況下,聯準會選擇降息,經濟大概率明顯減速,市場對企業獲利高成長率的預期就不太可能實現。

而如果經濟維持韌性且企業維持高獲利,那上半年聯準會就沒有降息的必要,市場關於「經濟持續成長+通膨下降+聯準會降息」的討論最終可能只是空談。

聯準會本身已經從最初預測的硬著陸轉向預測軟著陸,但軟著陸仍意味著經濟成長放緩,而經濟的疲軟可能很容易演變為衰退。

最後,分析師認為,美國長期經濟前景存在不確定性。當前全球經濟或許正在經歷一場翻天覆地的轉變:利率或許會比以前更高,而通膨也將更為頻繁的出現,分析師解釋:

隨著逆全球化的趨勢愈演愈烈,各國將更關注自身,在這個過程中,勞動力和個人儲蓄都變得更加稀缺,因此成本更高,長期來看,更高的利率是可能的。

如果人工智慧能夠取代一部分的勞動力且能夠提高生產力,那麼這也將成為各國央行提高長期利率的原因。與此抗衡地是因債務過剩造成的通貨緊縮,這使得個人和公司不太願意貸款。

因此,或許美國經濟「軟著陸」的敘事會持續一段時間,分析師指出,在今年僅剩不到30個交易日的情況下,很難想像什麼樣的情況能夠大幅削弱漲勢如虹的美股和美債,但市場不要過於自滿,因為在美聯儲真正開始降息之前,故事可能會再次發生變化——未來利率將在長時間維持高位且「經濟衰退」或將發生的敘事將再次出現:

在短期內,或許最安全的做法是繼續預期美股的光芒將會持續,但同時要為可能出現地更有吸引力的機會做好準備。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。