2023年11月29日17:45 市場資訊

資料來源:新浪財經

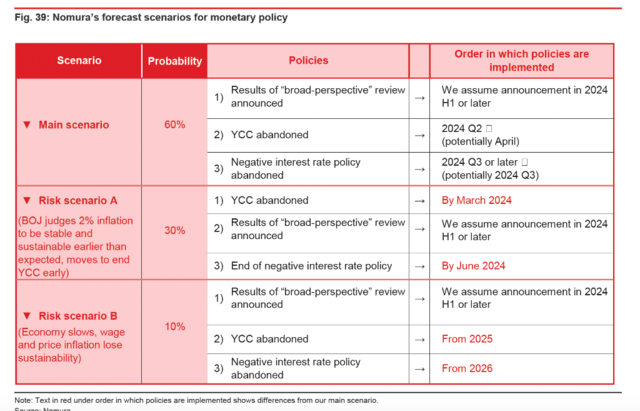

野村:預計日本央行明年4月取消YCC,第三季結束負利率

來源:華爾街見聞 葛佳明

野村認為,日本的通膨正逐漸從「輸入型」通膨轉向「自製型」通膨,基於日本經濟將持續復甦以及通膨趨於穩定的預期,日本央行有60%的機率會在2024年第二季取消YCC。

今年日本經濟的復甦以及日股的上漲吸引了全球投資者的目光。那麼在2024年日本是否將走出通貨緊縮陷阱?通膨和薪資上漲是否可持續?日本央行如何調整寬鬆政策?

11月28日,野村日本首席經濟學家森田京平博士領導的團隊發布報告稱,日本經濟的復甦將持續至2025年,實際GDP成長率將遠高於日本的潛在成長率:

我們預計,2023財年,預計日本實際GDP成長率為1.4%(9月的預測位1.8%)遠高於日本的潛在成長率(目前日本政府預期為0.3%),2024財年實際GDP成長率為0.5%(先前預期為0.4%),2025財年實際GDP的成長率為1%。

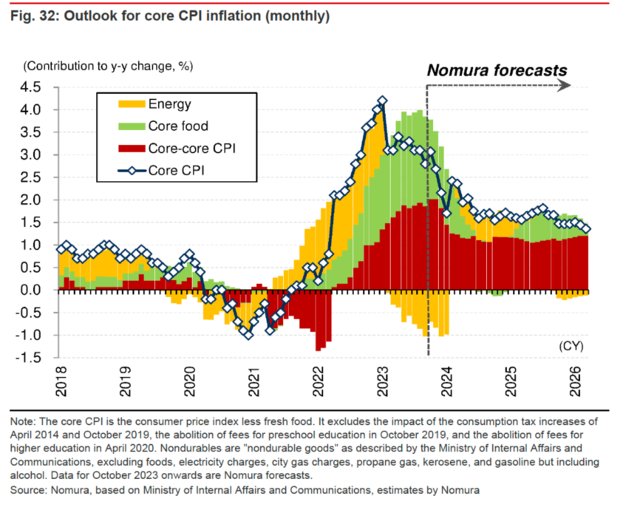

野村認為,日本核心CPI將逐步下降,但會逐漸趨於穩定,預計能源和食品價格下降,但服務業通膨加快,食品價格對CPI的推動作用將在2024年年中左右消失,預計2024財年核心CPI較去年同期上漲1.7%。

值得注意的是,野村對日本2024財年核心CPI的預測遠低於日本央行在今年10月的預測,後者認為,2024財年日本核心CPI為2.8%。

因此,森田京平指出,考慮到日本實際GDP將避免連續兩個季度環比萎縮, 且日本央行逐漸對工資-通膨這一良性循環越來越有信心,因此修改了對於日本央行貨幣政策的預期,預計日本央行將在2024年第二季(可能在4月)取消殖利率曲線控制(YCC),在2024年第三季後結束負利率政策:

我們預計,日本央行將在結束YCC政策的同時,從其前瞻性指引中刪除「如有必要,將毫不猶豫地採取額外寬鬆措施」的措辭。我們仍認為,日本央行直至2025財年都不會進一步採取積極的利率政策或開始量化緊縮。

日本經濟將持續復甦,避免連續兩季的萎縮

野村認為,日本現在的經濟狀態可以概括為,內需持續低迷,工資上漲但不足以推動通膨維持在2%的水平,在日本政府一些列刺激政策的支持下,預計2023財年到2025財年日本實質GDP成長率將超過其潛在成長率:

我們可以將日本經濟的近期發展總結如下,作為我們修改其經濟展望的基礎:

(1)自2023財年以來,日本商品和服務出口一直在成長,但私部門的國內需求(包括消費支出和資本支出)卻一直低迷;

(2)日本國內的薪資一直在上漲,但上漲幅度不足以促使通膨率維持在2%以上;

(3)通膨越來越多地由“日本製造”,但“工資和物價良性循環”的可能性並未充分提高;

(4) 儘管日本央行修改了殖利率曲線控制(YCC)框架,但仍繼續實施貨幣寬鬆措施,而日本政府已決定實施大規模經濟刺激措施(克服通貨緊縮的綜合經濟措施),其中一些措施可能會透過2023 財政年度補充預算生效。

因此野村預計,儘管可能受到日本國內外各類風險因素的影響,但日本經濟仍將持續復甦。隨著經濟的復甦,建立薪資-物價的良性循環非常重要:

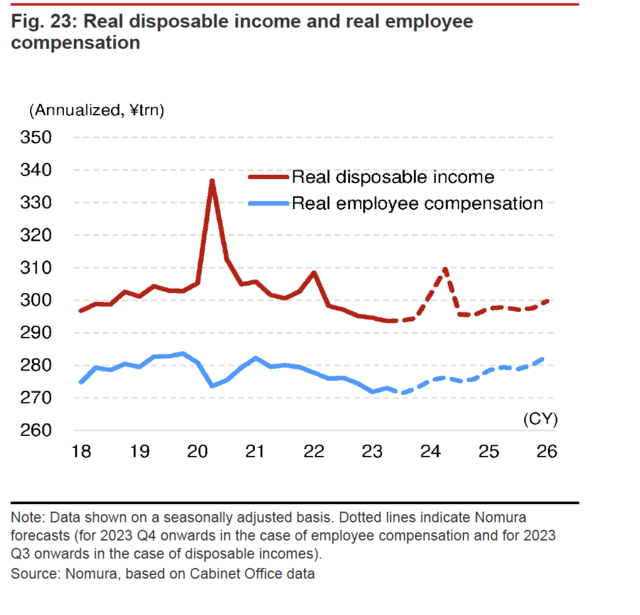

我們預計未來私營部門的國內需求將會回升。在消費支出方面,我們預計從2024年起,在薪資上漲和通膨下降的背景下,實際員工薪資將開始上升,消費將有所恢復。

此外,我們認為日本政府的經濟刺激措施,也將在2024 年第一季至2024年第三季期間促進消費支出。同時,在資本支出方面,我們預計,為應對勞動力短缺,在節省勞動力和數位技術方面的投資將出現長期成長趨勢。

此外,我們曾預測美國經濟將在2023年第四季開始下滑,但現在我們認為這一情況將在2024 年第三季發生。這將在一定程度上限制日本出口的下行風險。

綜上所述,我們認為從2023年第四季開始,日本經濟的復甦速度將超過其潛在成長率。我們先前的報告曾認為,日本實際GDP將連續兩個季度環比萎縮(2023年第四季和2024年第一季),但現在我們已經推遲了美國經濟開始下滑的時間,我們認為日本經濟將避免這種情況。

我們經濟前景的這一預期的變化是下文討論的貨幣政策情景變化的原因之一。日本經濟將持續復甦至2025年,其中2023年、2024年及2025年的實質GDP會分別成長1 .4% 、0.5% 和1% 。

雖然野村預計日本經濟將持續復甦,但風險因素不容忽視,包括1)海外經濟以及全球金融和資本市場,(2) 政治和地緣政治緊張局勢以及資源和食品價格(3) 日益嚴重的勞動力短缺。

日本核心CPI成長放緩但趨於穩定

野村認為,2024年能源和食品價格下降,但服務業通膨加快,預計食品價格對CPI的推動作用將在2024年中期左右基本消失,這在一定程度上將影響CPI的上漲,但服務業通膨加速,因此預計2024年日本的核心通膨年增1.7%,遠低於日本央行2.8%的預期:

我們預計到2024年1月,能源通膨將降至負數,但隨著政府控制能源成本措施的影響減弱,從2024年2月將再次上漲至正值。我們的假設是,日本政府將從2024年5月起的六個月內逐步取消能源補貼,以防止對家庭預算造成直接衝擊。

到2024年4月底,汽油零售價仍將維持在低位,原因是緩解波動的措施將延長至2024年4月底。與電費和城市燃氣費一樣,我們認為汽油補貼將從2024 年5 月起逐步取消,這將限制汽油零售價格在24 財年上半年的大幅上漲。

在野村看來,產出缺口在很大程度上反映了勞動力短缺,這也是未來工資上漲的一個重要因素,因此即使核心CPI持續下降,但在工資增長的推動下,日本的通膨也會逐漸趨於穩定:

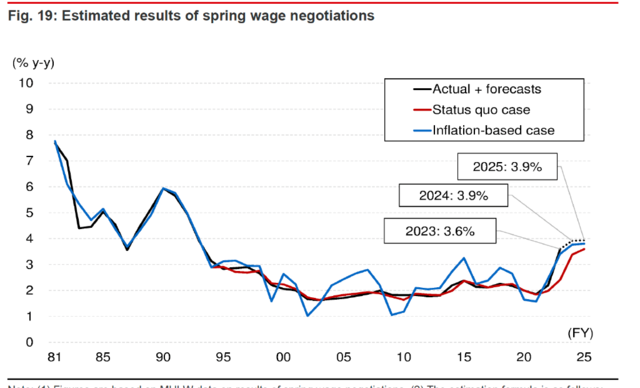

我們認為在確定2024年「春鬥」薪資將持續上漲經濟將持續復甦的趨勢後, 2024年和2025年的春季薪資談判將使薪資漲幅(包括基於年資的薪資漲幅)達到3.9%,高於2023年3.6%的漲幅。

將日本央行取消YCC和負利率政策的預期提前

野村指出,基於日本經濟將持續復甦以及通膨趨於穩定的預期,日本央行有60%的機率會在2024年第二季取消YCC(可能在4月),在2024 年第三季後取消負利率政策(可能在第三季):

我們認為日本央行將在結束YCC 政策的同時,從其前瞻性指引中刪除「如有必要,將毫不猶豫地採取額外的寬鬆措施」。

儘管如此,我們認為日本央行今後將進一步提高利率並開始量化緊縮政策,我們認為根深蒂固的經濟狀況(需求和薪資成長)不會導致通膨率持續穩定地維持在2%以上。

因此,我們認為日本央行也將保留通膨超調承諾(即繼續維持寬鬆的貨幣政策,直到觀察到的核心CPI穩定維持在超過2%的目標水準)。

除野村認為最有可能發生的情況外,還有兩種情況都有發生的可能:

風險情境A(機率為30%):日本央行在2024年3月前取消YCC,並在2024年6月前取消負利率政策,這中情況的發生可能因為:

(1)薪資與物價之間的良性循環比預期提前實現;或(2)日本央行決定2% 的可持續穩定通膨率:(1) 薪資與物價之間的良性循環比預期提前實現;或( 2) 日本央行根據外匯和利率等市場條件,而不是薪資水平,認為已經實現了2% 的可持續穩定通膨率。

風險情境B(10%的可能性):假設經濟放緩,薪資-通膨失去可持續性,那麼日本央行在2025年之前不會放棄YCC,在2026年之前不會放棄負利率政策。

野村總結指出,從GDP平減指數的上升可以看出,日本的通膨正逐漸從「輸入型」通膨轉向「自製型」通膨。下一個考驗將是建立薪資與物價之間的良性循環,日本央行也強調了這一點的重要性。

那麼日本央行的目標是實現2%的通膨率,為什麼它希望薪資和物價之間形成良性循環,而不是單純的物價上漲?

野村認為,這是因為日本央行的目標不是簡單地促進通膨,而是要讓通膨在日本經濟中紮根。如果引發通膨的因素能夠持續,那麼即使出現經濟衰退,日本也不太可能重現通貨緊縮。工資與物價之間的良性循環是評估通膨是否已紮根於日本經濟的關鍵因素。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。