2023年12月12日14:45 智通財經APP

資料來源:新浪財經

2024年將是「轉折之年」。在經歷了40年來最激進的升息週期後,2024年主要央行將轉向降息。

關鍵問題在於,未來幾個月的通膨數據是否能讓政策制定者足夠迅速地調整政策方向,以減弱過去緊縮政策的影響,並防止經濟硬著陸。

令人鼓舞的消費者物價指數(CPI)支持了投資人對新一年政策將轉向的押注。已開發經濟體10月份CPI錄得兩年來最弱漲幅。歐洲央行執行委員會成員Isabel Schnabel和聯準會理事Christopher Waller等鷹派官員近期的言論也暗示將逐漸放棄緊縮政策。

企業期盼降息「及時下雨」

不過,政策轉向越晚,企業和家庭受到債務全面重新定價的打擊就越大,因為超低利率的貸款和債券到期,而新貸款的成本要高得多。對於那些已經感受到影響的人來說,這種轉向來得不夠快——在利率成本上升的情況下,美國小型企業的情緒仍然低迷,多個歐元區經濟體正在萎縮,加拿大等以浮動利率抵押貸款為主的國家的房主正在削減支出。

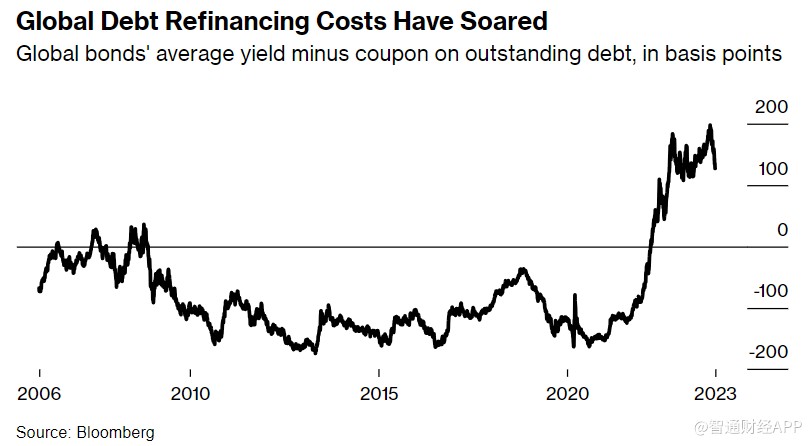

全球債務再融資成本飆升

摩根士丹利(83.6, 0.78, 0.94%)首席美國經濟學家Ellen Zentner表示:「2024年是一個過渡期-這是經濟的一個轉折點,也是貨幣政策的一個轉折點。」「那意味著什麼?這是一個從經濟成長到衰退的轉折點嗎?還是一個從經濟強勁增長到成長放緩的轉折點?”

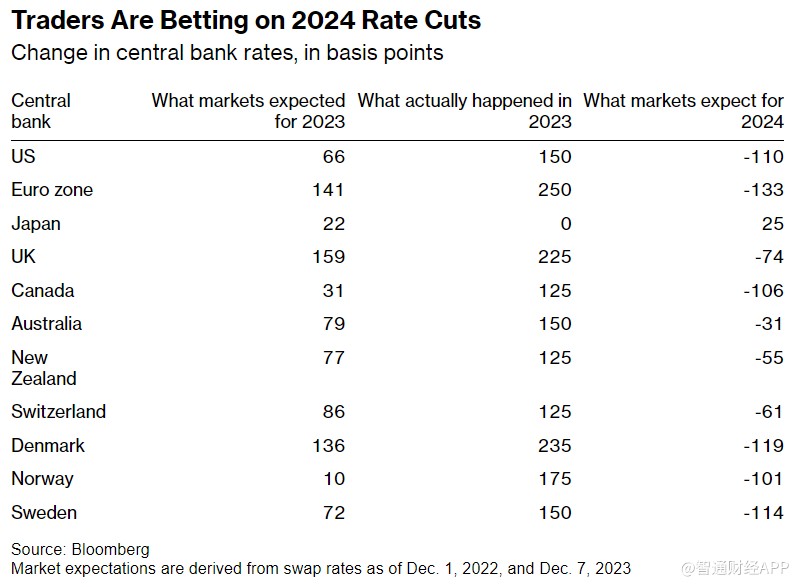

交易員押注主要央行2024年將降息

Zentner及其團隊押注美國經濟將是後一種情況,部分原因是家庭資產負債表仍然“受到極大保護”,未償還抵押貸款的平均利率低於4%。如果聯準會像摩根士丹利預期的那樣,在明年6月前開始降息,這應該有助於限制硬著陸的風險。

借貸成本維持在目前水準的時間越長,這些危險就會越大。牛津經濟研究院編製的數據顯示,未來兩年,美國到期企業債務規模將翻倍,到2025年將達到約1兆美元,而歐元區到期企業債務規模將增加兩倍,達到4000億美元以上。

美國商會首席經濟學家Curtis Dubay表示:“任何在2022年之前獲得貸款的企業,現在都將面臨更高的再融資利率。”他表示,由於美聯儲過去的行動,“大量金融緊縮正在發生”,這也是他認為經濟在2024年放緩的一個原因。

評級低於投資等級的公司尤其容易受到衝擊,它們的債務期限在升息週期中大幅縮短——在美國不到5年,在歐元區不到4年。

德意志銀行全球經濟和主題研究主管Jim Reid表示:“高收益債券市場的期限是我職業生涯中所見過最短的。”

將於2025年第二季到期的債券數量將開始增加,但企業可能面臨壓力,因為它們需要提前一年開始加大發行力度,以鎖定資金並降低信用評級被下調的風險。

Reid表示,如果央行即將降息,並且到明年第二季“融資條件大大改善”,那麼“市場可能會歡迎”新債務的“供應”。

本週,包括聯準會、歐洲央行和英國央行在內的各大央行將舉行今年最後一次政策會議。一些高級官員警告現在考慮降息還為時過早,而日本央行在自2016年以來將基準利率維持在負值後,現在正在考慮提高借貸成本的可能性。

降息門檻或很高

進入2024年,交易員可能會認為基本面更有利於他們,因為他們押注政策制定者很快就會採取更溫和的立場。通膨率低於一年前,而央行的政策利率要高得多,這使得明年下調基準利率的理由更加充分。

全球央行政策轉向的另一個跡像是,2021年全球通膨加速時率先升息的新興市場已經開始降息,其中包括智利和巴西。

從美國到歐洲的已開發經濟體也越來越多地顯示出升息的影響。最近幾週,美國消費者支出和通膨數據有所降溫。法國和加拿大的經濟在第三季意外萎縮。瑞典已陷入衰退。

穆迪分析的首席經濟學家Mark Zandi表示:“鑑於人們對通膨將變得根深蒂固的擔憂,降息的門檻很高。”“我預計這要到明年下半年才能實現。”

同時,過去升息的代價將會上升。銀行一直在收緊貸款標準,利率上升也侵蝕了信貸需求。牛津經濟研究院的Adam Slater估計,在已開發經濟體中,英國、義大利和德國的貨幣緊縮最嚴重,「美國緊追在後」。

德意志銀行的Reid表示,儘管教科書警告稱貨幣政策的作用存在“長期且可變的滯後性”,但經濟學家們往往集體忘記了這個概念。他的2024年展望題為《與時間賽跑》,反映了迅速降低借貸成本以限制金融和經濟成本的必要性。

Reid表示,最終,“這種滯後效應基本上會發揮作用。”