2023年12月12日22:00 智通財經APP

資料來源:新浪財經

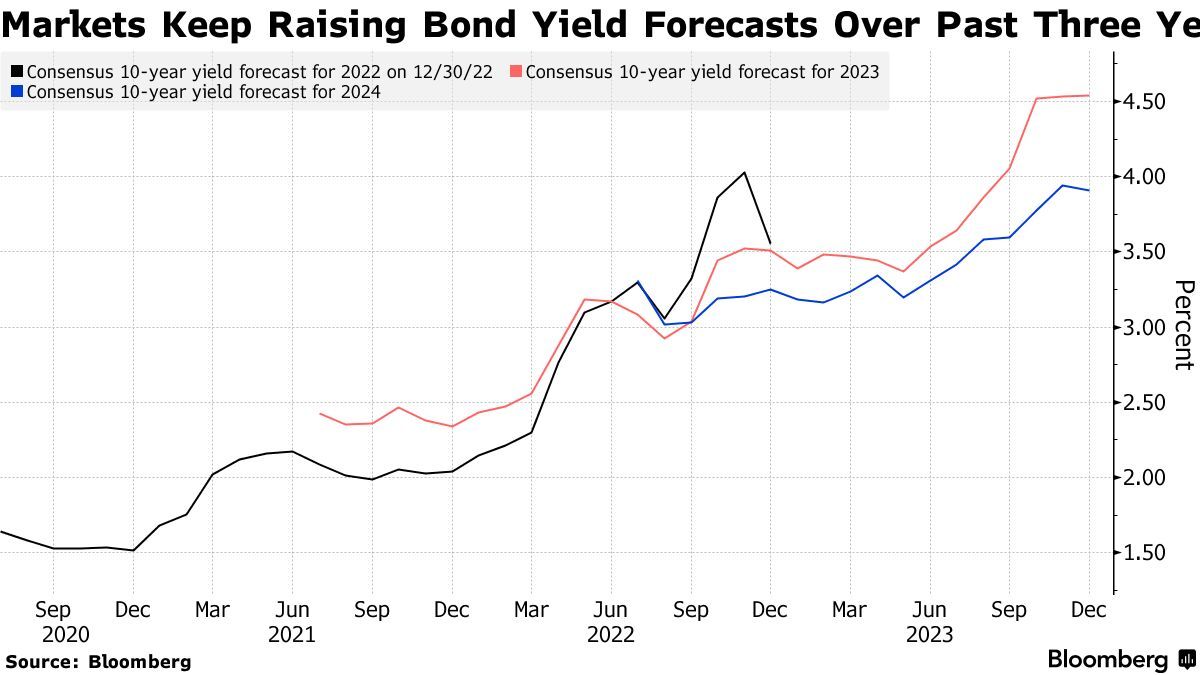

一些曾精準預測2023年美國公債走勢的策略師表示,今年11月開啟的美債價格強勁反彈趨勢可能不會延續到2024年。來自華爾街大行高盛(362.73, 10.12, 2.87%)集團的首席利率策略師Praveen Korapaty,以及稅務諮詢公司RSM首席經濟學家Joseph Brusuelas都預計,到明年年底,有著「全球資產定價之錨」稱號的10年期美國公債殖利率將回升至至4.5%左右。來自BMO Capital Markets的策略師Scott Anderson則認為,到2024年結束時,10年期美債殖利率與目前徘徊在4.2%左右的水平幾乎沒有明顯變化。

自2023年以來,有著「全球資產定價之錨」稱號的10年期美債殖利率瘋狂起舞,在相當長的一段時間內重創全球股市回報率。尤其在10月,「全球資產定價之錨」一度升破5%這一具有里程碑意義的整數關口,狂飆至2007年以來的最高水準!毫不誇張地說,10年美債殖利率曲線在今年以一己之力全面擾動全球各類風險資產走勢。

有著「最準美債預測者」稱號的策略師們紛紛表示,美債價格大反彈浪潮注定將以失敗告終。其中高盛和RSM預計,到2024年,10年期美國公債殖利率將升至4.5%左右,這兩大機構是極少數精準預測今年美債殖利率走勢的機構。

高盛與RSM給出的4.5%預期意味著,明年「全球資產定價之錨」還有上行空間,而不是當前樂觀降息預期下的急劇下滑趨勢。從理論層面來看,10年期美債殖利率相當於股票市場中重要估值模型-DCF估值模型中分母端的r指標。華爾街分析師一般以10年期美債殖利率為基準設定r值,在其他指標(特別是現金流預期)未發生明顯變化,甚至預期下行的情況下,分母水準越高或持續於高位運作,估值處於高位的科技股、高風險公司債、風險較高的新興市場貨幣等風險資產的估值面臨坍塌之勢。

據了解,去年年底接受彭博調查的40位經濟學家與策略師中,只有上述三位(Praveen Korapaty、Joseph Brusuelas以及Scott Anderson)正確預測10年期美債殖利率將在今年底上升至4%以上,即接近目前的收益率水準(目前在4.20%附近)。其中RSM首席經濟學家Brusuelas給出的2023年預測數據最接近當前收益率。

這三位策略師都表示,美債交易員們正陷入與過去兩年一樣的陷阱:低估了美國經濟實力和通膨壓力可能持續存在的可能性。這兩方面的放緩跡象,幫助推動美國國債市場上個月實現了自上世紀80年代中期以來的最大價格漲幅,同時收益率大幅下跌(收益率變動與價格趨勢相反),主要的邏輯在於市場猜測聯準會將在2024年將基準利率下調逾一個百分點,而市場押注第一次降息將從今年3月開始。

市場降息預期過於樂觀?

高盛首席利率策略師Korapaty表示:「市場對聯準會即將政策放鬆的這一反應過頭了。」但是,這些呼籲並不特別令人擔憂,因為這意味著在經歷了2021年、2022年和今年大部分時間的虧損打擊後,債券市場其實趨於穩定,但很難維持11月這樣的快速漲勢。

但11月迅猛的漲勢凸顯出這樣一種風險,即市場過早地忽視了聯準會在通膨得到安全控制之前長期維持高利率的可能性。彭博調查的經濟學家和策略師的平均預測顯示,到2024年底,10年期美國國債殖利率將下滑至3.9%,這一數值明顯低於上述三位精準預測今年殖利率漲勢的策略師。

來自BMO的Anderson表示,基準利率水準不太可能恢復到新冠疫情之前的低利率趨勢,因為經濟變化提高了所謂的“中性利率”,即不影響經濟成長速度的利率。這意味著政策制定者需要將利率維持在比以往更高的水平,以避免刺激經濟。聯準會將於美東時間週三結束下一次會議,屆時可能會讓人們對聯準會的政策走向更深的了解。

BMO策略師Anderson強調:“我們對聯準會貨幣政策未來五年的長期預測在於,聯邦基金利率不會很快回落到新冠疫情前的低水平。”

「如果聯準會屆時重申將基準利率維持在高峰水準直至明年年底,預計2024年初將大幅降息的積極投資者投資組合可能會受到衝擊。由於消費者金融狀況並不緊張,我們預計聯準會的政策立場將保持中性。” Bloomberg Strategists利率策略師Ira Jersey以及Will Hoffman表示。

由於通膨率仍高於聯準會錨定的2%通膨目標,幾乎看不到經濟衰退的跡象,高盛的經濟學家們預計,聯準會明年將從第三季開始降息50個基點。這大約是利率期貨市場所預期的125個基點降息幅度的不到一半。

雖然Korapaty沒有排除經濟衰退帶來的風險,但他表示,如果抗擊通貨膨脹被證明是非常棘手的任務,或者人工智慧的廣泛採用導致生產力激增,那麼10年期美債殖利率可能會高於他設定的4.55%這一基線。

Korapaty強調,去年他的大多數同行都對經濟過於悲觀。此外,華爾街策略師們也被其他因素打了個措手不及,例如去全球化和全球政府在綠色能源上的巨額支出,他表示這些因素導致了全球範圍內更頑固的通膨率和更高的實際利率。「他們沒能預測到這種趨勢更迭,」Korapaty表示。

「神算子」策略師:10年美債殖利率下行空間有限

來自RSM的Brusuelas和其同事Tuan Nguyen對於10年期美債殖利率今年的預測趨勢可謂比大多數策略師更準確,他們精準預判到上半年的短暫回落趨勢,同時也預測2023年底10年期國債殖利率將達4.5%。在接受彭博調查的40位經濟學家和策略師之中,Brusuelas和同事Tuan Nguyen給出的2023年預測數據最接近當前報酬率。

RSM首席經濟學家Brusuelas預計,明年美債殖利率的下跌空間非常有限,主要因美國就業市場將表現持續強勁,暗示通膨可能非常緩慢地回落至聯準會目標水準。,週二公佈的政府報告數據顯示,11月美國消費者物價指數(CPI)年增3.1%,與市場預期一致,創下五個月新低。

Brusuelas表示,即使消費者物價上漲繼續逐步放緩,但2.5%的通膨率普遍預期加上2%的經濟成長率預期表明,10年期公債殖利率應該在4.5%左右。

Brusuelas強調:「我們並不屬於經濟衰退陣營。結構性勞動力短缺-由於嬰兒潮世代的退休浪潮和更嚴格的移民政策,意味著美國通貨膨脹率在未來幾年雖然將較40年來的最高位大幅降溫,但仍將持續火熱。」。